Организация местного самоуправления в муниципальном. Организация муниципального самоуправления

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Теоретические и методические основы оценки конкурентоспособности предприятия. Сущность конкурентоспособности и основные методы оценки конкурентоспособности. Оценка собственной конкурентной позиции на рынке. Анализ финансовой деятельности предприятия.

дипломная работа , добавлен 22.03.2009

Факторы и методы оценки конкурентоспособности современного предприятия. Оценка его рыночной позиции и мониторинг конкурентной среды. Организационно-экономическая характеристика ООО "Электросервис и Ко". Исследование конкурентоспособности продукции.

дипломная работа , добавлен 28.11.2013

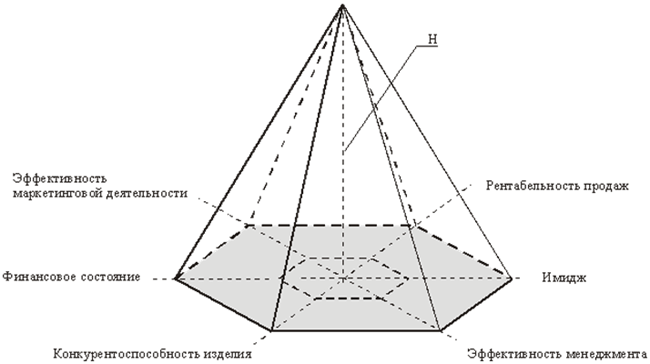

Конкурентоспособность как инструмент в развитии экономики. Пирамида конкурентных преимуществ и конкурентоспособности. Уровни регулирования конкурентоспособности торгового предприятия. Динамика изменения показателей деятельности ООО "Мебельный Мир".

дипломная работа , добавлен 09.03.2011

Теоретическое исследование содержания понятий и сущности конкуренции и конкурентоспособности предприятия при изучении форм и методов её оценки. Комплексный анализ конкурентоспособности предприятия ООО "Скотный двор". Повышение конкурентоспособности.

дипломная работа , добавлен 15.02.2011

Экономическая роль конкуренции. Сущность и факторы конкурентоспособности товаров и предприятий, основные методы ее оценки. Характеристика выпускаемого товара и анализ конкурентной среды. Оценка конкурентоспособности продукции и пути ее повышения.

курсовая работа , добавлен 28.04.2012

Факторы, влияющие на конкурентоспособность предприятия, основные методы и критерии ее оценки. Анализ конкурентоспособности на примере ООО "Торговый дом БЭСТ". Пути повышения конкурентоспособности. Усиление продвижения за счет изменения рекламной политики.

дипломная работа , добавлен 05.07.2011

Суть конкуренции и понятие конкурентоспособности. Внешние и внутренние факторы, определяющие уровень конкурентоспособности предприятия. SWOT-анализ. Стратегические мероприятия роста конкурентоспособности на основе ее оценки. Маркетинговая модернизация.

дипломная работа , добавлен 15.06.2014

3. Оценка и анализ конкурентоспособности предприятия

3.1. Обзор существующих методов оценки конкурентоспособности предприятия

Наряду с теоретическими исследованиями сущности конкуренции и конкурентоспособности, в экономической литературе давно обсуждается проблема практической оценки конкурентоспособности. Можно констатировать, что в вопросах оценки конкурентоспособности продукции на сегодняшний день достигнуты определенные успехи, разработаны вполне приемлемые методики оценки конкурентоспособности идентичных товаров и услуг. Сложнее дело обстоит с оценкой конкурентоспособности предприятий. Несмотря на то, что определенные шаги в этом направлении предпринимались и предпринимаются, универсальной и общепризнанной методики комплексной оценки конкурентоспособности предприятия экономистами в настоящее время не выработано.

В то же время, потребность в оценке конкурентоспособности того или иного предприятия существует, поскольку в условиях рыночной экономики оценка своих конкурентных позиций является неотъемлемым элементом деятельности любого хозяйствующего субъекта. Изучение конкурентов и условий конкуренции в отрасли требуется предприятию в первую очередь для того, чтобы определить, в чем его преимущества и недостатки перед конкурентами, и сделать выводы для выработки предприятием собственной успешной конкурентной стратегии и поддержания конкурентного преимущества. Определение конкурентоспособности предприятия является неотъемлемым элементом деятельности любого хозяйствующего субъекта.

В частности, оценка конкурентоспособности хозяйствующего субъекта необходима в целях:

- разработки мероприятий по повышению конкурентоспособности;

- выбора контрагентов для совместной деятельности;

- составления программы выхода предприятия на новые рынки сбыта;

- осуществления инвестиционной деятельности;

- осуществления государственного регулирования экономики.

В любом случае осуществление оценки конкурентоспособности предприятия преследует цель: определить положение предприятия на исследуемом рынке.

Основной задачей каждого экономиста, изучающего проблему оценки конкурентоспособности предприятий, является отыскание критериев конкурентоспособности, ее источников и факторов. Анализ экономической литературы по рассматриваемой тематике позволяет выделить несколько подходов к решению сформулированной задачи. Далее будут проанализированы основные из известных методов оценки конкурентоспособности компаний, обобщены их достоинства и недостатки.

Говоря о классификации существующих методов, в первую очередь отметим, что экономистами предложено огромное множество различных методик оценки конкурентоспособности предприятий (счет идет на десятки). Подстать этому разнообразию методов существует множество их классификаций: по теоретическому содержанию, по форме отображения результатов оценки, по форме математической связи показателей и ряд других. В рамках настоящего исследования будет проанализирована содержательная (классическая) классификация методов оценки конкурентоспособности компаний. Также заметим, что в исследовании рассматриваются только основные (самые распространенные) из существующих подходов. Итак, в настоящее время в можно выделить следующие основные методы оценки конкурентоспособности предприятий.

Продуктовые методы

Первая мысль, которая приходит в голову при решении задачи оценки конкурентоспособности предприятия заключается в том, что конкуренция компаний в рыночной экономике имеет форму конкуренции продукции, а возможность компании конкурировать на определенном товарном рынке непосредственно зависит от конкурентоспособности ее товара. Эта позиция многократно подтверждается хозяйственной практикой, свидетельствующей о том, что абсолютное большинство конкурентоспособных компаний представлено на рынке конкурентоспособной продукцией. И наоборот, сложно себе представить успешное предприятие, производящее продукцию, не пользующуюся спросом у потребителей. В рамках рассматриваемого подхода взаимосвязь между конкурентоспособностью товара и успешностью компании настолько сильна, что эти категории практически отождествляются.

Продуктовые методы базируются на суждении о том, что оценка конкурентоспособности хозяйствующего субъекта может быть произведена через оценку конкурентоспособности его продукции: чем выше конкурентоспособность товара – тем выше конкурентоспособность предприятия. При этом для определения конкурентоспособности продукции используются различные маркетинговые и квалиметрические методы, в основе большинства которых лежит нахождение соотношения цена-качество продукции. Существует множество методик нахождения указанного соотношения. Далее приведем краткое описание наиболее распространенной из них

Показатель конкурентоспособности предприятия, как правило, определяется путем нахождения средневзвешенного значения среди показателей конкурентоспособности по каждому виду продукции, где в качестве весов выступают объемы реализации соответствующего вида продукции:

k i – конкурентоспособность i -го вида продукции;

П – параметрический индекс;

Э – экономический индекс.

Параметрический индекс отражает оценку совокупности свойств (параметров) анализируемой продукции относительно конкурирующей (эталонной) продукции и определяется путем суммирования частных параметрических индексов по каждому оцениваемому параметру анализируемого вида продукции с учетом соответствующих весовых коэффициентов:

| (3.1.3) |

П – параметрический индекс;

b i – весовой коэффициент i -го параметра;

p i – частный параметрический индекс i -го параметра продукции.

В свою очередь каждый из частных индексов по соответствующему параметру рассчитывается как отношение фактического значения оцениваемого параметра анализируемой продукции к значению соответствующего показателя конкурирующей продукции (либо эталонной продукции, выбранной за базу сравнения). Перечень оцениваемых параметров продукции, а также весовой коэффициент каждого из параметров устанавливаются экспертным путем.

Э – экономический индекс;

З а – совокупные затраты потребления анализируемой продукции;

З э – эталонные затраты потребления.

В состав совокупных затрат потребления включается как стоимость приобретения самой продукции, так и затраты на ее эксплуатацию, приобретение расходных материалов, обслуживание (включая ремонты) и утилизацию.

Заметим, что некоторые исследователи предлагают в качестве показателя конкурентоспособности продукции использовать её рыночную долю, что, на наш взгляд, является более точным отражением конкурентоспособности.

К несомненным преимуществам рассматриваемого подхода можно отнести то, что он учитывает одну из наиболее важных составляющих конкурентоспособности предприятия – конкурентоспособность его продукции. Действительно, сложно себе представить успешное предприятие, не обладающее портфелем конкурентоспособных продуктов.

К недостаткам – то, что конкурентная сила продуктов всё же не тождественна устойчивому конкурентному преимуществу предприятия, поскольку любые ценовые или качественные преимущества продукции относительно быстро копируются конкурентами и экономические выгоды от них исчезают. Также определенные нарекания вызывает сведение конкурентоспособности продукции к оценке соотношения цена-качество , не учитывающего степень её инновативности, имеющей большое значение при позиционировании продукции на рынке.

Кроме того, применение рассматриваемой группы методов предполагает сопоставление схожей продукции. Вместе с тем развитие товарно-денежных отношений приводит ко всё более усугубляющимся различиям в экономических условиях деятельности предприятий, всё большей их диверсификации, всё большей дифференциации товаров и услуг. Всё сложней становится определить четкие географические границы того или иного рынка, установить перечень конкурирующих товаров, что влечет за собой низкую применимость подобных методик оценки конкурентоспособности предприятий.

Однако основным недостатком данного подхода является то, что он позволяет получить весьма ограниченное представление о преимуществах и недостатках в работе предприятия, так как его конкурентоспособность принимает вид конкурентоспособности продукции и не затрагивает другие аспекты его деятельности. Ведь конкурентоспособность продукции отражает уровень спроса на продукцию, а конкурентоспособность предприятия – уровень эффективности хозяйственной деятельности. Не случайно экономическая практика изобилует примерами того, как хозяйствующие субъекты, производящие вполне конкурентоспособную продукцию, терпят крах. Причиной этому является фундаментальное противоречие между конкурентоспособностью предприятия и конкурентоспособности его продукции.

Дело в том, что конкурентоспособность продукции оценивается в первую очередь с точки зрения удовлетворения потребностей покупателя. Конкурентоспособность же предприятия оценивается с точки зрения интересов собственника (руководства, инвестора) хозяйствующего субъекта. Иными словами, чем меньше цена продукции, тем больше её конкурентоспособность. Однако сможет ли такая цена обеспечить необходимую экономическую эффективность для дальнейшего расширенного воспроизводства предприятия – большой вопрос. Предприятие, производящее пусть даже самую замечательную продукцию, но делающее это с хроническими убытками, конкурентоспособным быть не может. Именно в силу этого оценку конкурентоспособности хозяйствующего субъекта сугубо через оценку конкурентоспособности его продукции считаем принципиально неверным (детальное рассмотрение вопроса о соотношении конкурентоспособности предприятия и конкурентоспособности его продукции см. ).

В то же время, недопустимость отождествления категорий «конкурентоспособность предприятия» и «конкурентоспособность товара» была очевидной далеко не всегда. Действительно, основной ключевой компетенцией в условиях индустриальной экономики являлось производство продукции. Поэтому еще в первой половине XX века, суть оценки конкурентоспособности предприятия сводилась к оценке конкурентоспособности его продукции. Таким образом, продуктовые методы исторически явились первыми методами оценки конкурентоспособности хозяйствующих субъектов.

С развитием постиндустриальной экономики, когда структура предприятия стала намного сложнее, чем просто сборочного цеха, количество необходимых для успеха ключевых компетенций компании значительно увеличилось. С увеличением количества ключевых компетенций значимость производственной функции неизбежно стала снижаться. Более того, в современной экономике, когда технологии позволяют перепоручать сборку товара субподрядным организациям (территориально нередко расположенным в иных государствах) без потери качественных характеристик продукции, процесс материального производства всё меньше обуславливает конкурентоспособность компании. В этих условиях и проявляются кардинальные различия между оценкой конкурентоспособности предприятия и оценкой конкурентоспособности его продукции.

Матричные методы

С усложнением состава и структуры ключевых компетенций предприятия было связано появление новой управленческой дисциплины – стратегического менеджмента, исследующей методы разработки и реализации действий, ведущих к долгосрочному повышению уровня результативности деятельности предприятия. Именно в рамках стратегического менеджмента впервые была поставлена задача по оценке конкурентоспособности компании с учетом полного спектра её функций и долгосрочных целей.

Первыми инструментами оценки конкурентоспособности хозяйствующих субъектов через призму стратегического менеджмента можно признать «матричные» методы, разработанные в 1960-х гг. американскими консалтинговыми компаниями. Свое название эти модели получили в силу использования матричной формы отображения результатов оценки и анализа. Другой характерной чертой данной группы методов явился ярко выраженный акцент на маркетинговой оценке деятельности предприятия, в результате чего компания рассматривается как совокупность различных бизнес-единиц (продуктовый портфель).

В числе матричных моделей в первую очередь необходимо выделить разработки Бостонской консалтинговой группы (Boston Consulting Group , далее – также БКГ), прославившейся матрицей «Относительная доля рынка» – «Темпы роста рынка». В основе методики лежат две концепции: кривой опыта (согласно которой предприятия, имеющие бoльшую долю рынка, минимизируют свои издержки), а также жизненного цикла товара (согласно которой наибольшие перспективы имеют растущие сегменты рынка).

Исходя из указанных концепций, бизнес-единицы предприятия дифференцируются с точки зрения относительной доли рынка (по одной оси координат) и темпов роста соответствующих рынков (по другой оси). При этом относительная доля рынка – это отношение доли данного предприятия к доле крупнейшего конкурента на рынке соответствующей отрасли (доли измеряют в натуральных единицах продукции). Заметим, что обладание высокой долей рынка, согласно концепции кривой опыта должно приводить к минимальному (относительно конкурентов) уровню издержек и максимальному уровню прибыли.

Темпы роста рынка оцениваются относительно среднеотраслевых (среднерыночных) величин: хозяйственные единицы, где темпы роста выше, чем в экономике в целом, должны попасть в ячейки «быстрого роста», а в отраслях, которые растут медленнее, – в ячейки «медленного роста». Продукты, имеющие высокую долю на растущих рынках («звезды»), – усиливают конкурентные позиции компании; низкую долю на стагнирующих рынках («собаки») – ослабляют. На поле матрицы бизнес-единицы обозначаются как круги в соответствующих квадрантах (площадь кругов пропорциональна масштабам деятельности бизнес-единиц). Пример построения матрицы Бостонской консалтинговой группы представлен ниже.

Выбор стратегии применительно к конкретной бизнес-единице (направлению деятельности) зависит от того, в какую область матрицы она попадает. Например, если ваша бизнес-единица занимает большую долю рынка с высокими темпами роста («звезда»), скорее всего, вы будите придерживаться стратегии роста. С другой стороны, если бизнес-единица занимает малую долю рынка и имеет низкие темпы роста («собака»), вы можете выбрать стратегию «отсечения лишнего». Проанализировав весь продуктовый портфель предприятия, можно оценить его конкурентные позиции и выработать рекомендации по оптимизации этого портфеля в перспективе.

Одним из главных преимуществ модели БКГ для своего времени явилось то, что метод использует объективные индикаторы привлекательности и конкурентоспособности, уменьшая вероятность субъективизма. Матрица продуктового портфеля, предложенная БКГ, явилась существенным вкладом в инструментарий разработчика стратегии в компании, когда речь идет об оценке привлекательности видов деятельности диверсифицированной компании и подготовке общих направлений и стратегии для каждой хозяйственной единицы в портфеле. Оценка диверсифицированной группы предприятий в качестве совокупности потоков наличности и требований к наличности (нынешних и будущих) представляет собой крупный шаг вперед в понимании финансовых аспектов стратегии компании. Матрица БКГ отражает финансовое взаимодействие в рамках портфеля компании и финансовые соображения, которые следует принимать во внимание, а также поясняет, почему могут различаться приоритеты в распределении ресурсов между отдельными предприятиями компании. Она также обеспечивает хорошую основу для стратегий расширения или отказа от некоторых видов деятельности (продуктов).

Несмотря на отмеченные достоинства, матрица БКГ несовершенна. К её недостаткам можно отнести то, что она главным образом основывается на концепции кривой опыта. В то же время известно, связь между относительной долей на рынке и прибыльностью не такая тесная, как это постулируется в модели БКГ. Степень важности накопленного производственного опыта, с точки зрения снижения удельных затрат в различных отраслях может быть различна. Особенно «непредсказуемой» эта связь является в условиях современной экономики. Иногда более крупная доля на рынке трансформируется в преимущество в виде удельных затрат, а иногда этого не происходит. Следовательно, использование гипотезы о зависимости между относительной долей рынка и потенциалом рентабельности делает данную методику применимой лишь строго при наличии эффектов опыта, то есть в отраслях с массовым производством.

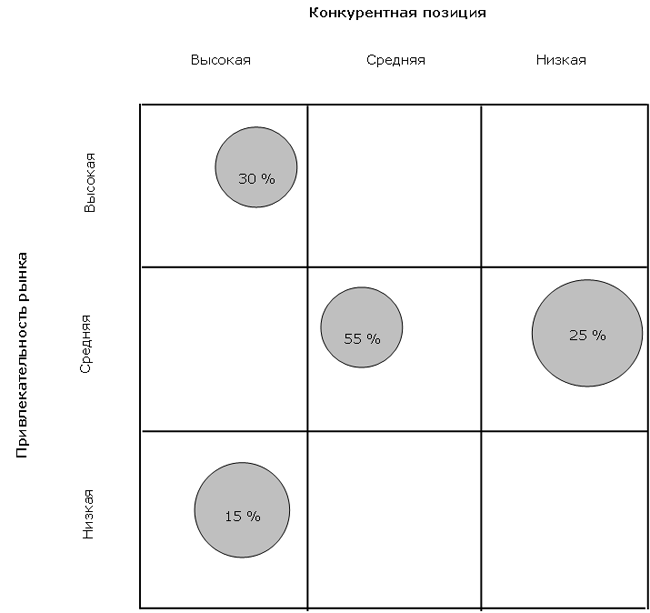

Вслед за Бостонской консалтинговой группой компания МакКинси (McKinsey & Co ) в 1970-х гг. разработала матрицу стратегического анализа для компании Дженерал Электрик (General Electric ), в силу чего эта модель также называется Матрицей Дженерал Электрик. В отличие от модели БКГ, имеющей размерность , матрица компании МакКинси имеет бо"льшую размерность и строится в осях «Привлекательность рынка» – «Конкурентная позиция».

Привлекательность рынка определяется исходя из размера и темпов роста рынка; технологических требований; остроты конкуренции, величины барьеров на пути входа в отрасль и выхода из нее; сезонных и циклических факторов; потребности в капитале; формирующихся в отрасли возможностей и угроз; фактической и прогнозируемой прибыльности отрасли; социальных, экологических факторов и степени регулирования. Чтобы получить показатель привлекательности отрасли, факторам придают веса с учетом их значимости. Сумма взвешенных рейтингов всех факторов характеризуют привлекательность рынка. Рейтинги привлекательности рассчитываются для каждого продуктового направления, представленного в портфеле компании.

Факторы, учитываемые при оценке конкурентной позиции включают: долю на рынке; относительное состояние удельных затрат; качество продукции; знание покупателей и рынков; наличие компетенций в ключевых областях; достаточный уровень технологического ноу-хау; квалификацию руководства; а также прибыльность в сопоставлении с конкурентами. Чтобы получить количественную меру конкурентной позиции подразделений компании, каждое из них оценивается с использованием того же подхода, что и при оценке привлекательности отрасли (через сумму взвешенных рейтингов).

Количественная оценка привлекательности отрасли и конкурентной позиции каждого обособленного подразделения компании служит основой для отнесения их к одной из девяти ячеек матрицы (см. yb;t). При этом площадь кругов пропорциональна размеру отрасли, а числа в них отражают долю предприятия.

Наибольшей инвестиционной привлекательностью обладают подразделения (продукты), обладающие высокой конкурентной позицией с высокой привлекательностью рынка (позиция корреспондирует «звездам» из модели БКГ). И наоборот, слабость конкурентной позиции на рынках низкой привлекательности обуславливает необходимость выхода из таких активов (по аналогии с «собаками» модели БКГ). Подобным образом каждой из девяти позиций матрицы МакКинси предписывается своя стратегия развития. Следовательно, проанализировав свой продуктовый портфель при помощи матрицы МакКинси компания может оценить свою текущую конкурентоспособность и определить стратегию в отношении каждого из элементов своего продуктового портфеля.

Популярность матричных инструментов анализа в свое время была столь велика, что впоследствии появилось множество вариаций на эту тему, отличающихся как критериями дифференциации (системами координат), так и степенью дифференциации (размерностью матриц). Кратко охарактеризуем другие известные матричные модели.

Модель Шелл (Shell ) очень похожа на матрицу МакКинси, являясь развитием идеи стратегического позиционирования бизнеса. Особенностью матрицы Шелл является допущение о том, что рынок представляет собой олигополию. Поэтому для бизнес-единиц со слабыми конкурентными позициями рекомендуется стратегия мгновенного или постепенного выхода. Также привлекательность отрасли предполагает существование долгосрочного потенциала развития для всех участников рынка, а не только для рассматриваемого предприятия.

Модель Шелл представляет собой матрицу размерностью и построенную в осях «Перспективы отрасли» – «Конкурентная позиция». Как и в модели МакКинси каждое из измерений определяется путем нахождения многофакторного рейтингового показателя. При этом в модели Шелл сделан ещё больший упор на количественные параметры бизнеса. По аналогии с ранее описанными моделями, для каждой позиции матрицы Шелл предписана определенная стратегия.

Еще одним развитием концепции МакКинси является модель Хофера и Шенделя (Hofer / Schendel ). В ней поиск оптимальной стратегии ведется в осях «Стадии эволюции рынка» – «Конкурентная позиция». При этом показатель «Конкурентная позиция» также является многофакторной рейтинговой величиной. По схожему принципу строится матрица Томпсона-Стрикленда, а также модель, разработанная компанией Arthur D. Little (матрица ADL ). Отдельно следует отметить матрицу Ж. Ж. Ламбена, которая строится на основе соотношения цен и издержек анализируемого предприятия относительно конкурентов.

В рамках рассмотрения матричных методов нельзя не упомянуть про матрицу SWOT, также известную как SWOT-анализ. Этот метод был разработан К. Эндрюсом примерно в одно время с появлением матрицы БКГ и явился результатом развития школы стратегического планирования.

Классический SWOT-анализ предполагает определение сильных и слабых сторон в деятельности фирмы, потенциальных внешних угроз и благоприятных возможностей и их оценку относительно среднеотраслевых показателей или по отношению к данным стратегически важных конкурентов. Формой представлением результатов такого анализа являлось составление таблиц (матриц) сильных сторон в деятельности фирмы (S), ее слабых сторон (W), потенциальных благоприятных возможностей (О) и внешних угроз (Т).

Некоторые исследователи относят SWOT-анализ к методам оценки конкурентоспособности компаний. Соглашаясь с тем, что анализ сильных и слабых сторон организации, безусловно, близок по сфере применения к анализу конкурентоспособности фирмы, тем не менее полагаем, что SWOT-анализ в большей степени является инструментом формирования и планирования стратегии предприятия и позволяет оценить скорее конкурентную среду предприятия, нежели его конкурентоспособность.

Завершая обзор матричных методов оценки конкурентоспособности компаний отметим, что на сегодняшний день существует множество всевозможных матриц стратегического менеджмента, которые в той или иной степени являются развитием рассмотренных выше моделей.

К достоинствам матричных методов оценки конкурентоспособности следует отнести их простоту и наглядность. При наличии необходимой информации матричные модели позволяют обеспечить высокую достоверность оценки конкурентных позиций продуктового портфеля предприятия.

В то же время матричные методы имеют и ряд существенных недостатков. В первую очередь необходимо отметить, что многие исследователи считают принципиально неверным рассмотрение компании как продуктового портфеля. Так, в рамках ресурсной концепции компания рассматривается не как набор бизнес-единиц, а как совокупность ключевых компетенций.

Кроме того, экономисты отмечают и методологические дефекты рассматриваемого подхода. Во-первых, для того чтобы использовать эти модели, необходимо должным образом определить рынок и его параметры, а это зачастую требует огромной аналитической работы и наличия достоверной маркетинговой информации, что влечет необходимость весьма трудоемких исследований. Вследствие этого при построении матриц используется слишком много упрощений и субъективных допущений. Результатом этого является крайне ограниченное использование в рамках рассматриваемых методов количественных параметров и математического аппарата, что, в свою очередь, снижает возможность анализа динамики и факторов конкурентоспособности предприятия.

Во-вторых, многие исследователи не согласны с тем, что анализ конкурентных позиций компании можно свести только к оценке сочетания рыночных характеристик продуктового портфеля (рыночной доли, темпов роста и привлекательности рынка). Иными словами, матричные методы существенно ограничивают комплекс факторов, характеризующих конкурентную ситуацию в отрасли и конкурентные преимущества предприятий.

Следствием указанных методологических недостатков является то, что применение матричных методов сводит к минимуму возможности проведения анализа причин происходящего и осложняет выработку управленческих решений. Упрощенные рекомендации – уморить «собаку» голодом или вырастить «звезду» – далеко не достаточны, чтобы служить достоверными указателями для менеджмента компании.

Операционные методы

Выделение операционных методов как самостоятельного инструмента оценки конкурентоспособности хозяйствующих субъектов происходило как развитие инструментария матричных моделей стратегического планирования. В соответствии с операционным подходом, наиболее конкурентоспособными являются те предприятия, где наилучшим образом организована работа всех подразделений и служб (также в литературе эта группа методов известна под названием «методы, основанные на теории эффективной конкуренции»).

На эффективность деятельности каждой из служб компании оказывает влияние множество факторов – ресурсов предприятия. Оценка эффективности работы каждого из подразделений предполагает оценку эффективности использования им этих ресурсов. При этом ресурсы предприятия понимаются широко – это не только капитал в финансовой и материальной форме, но и персонал, и состояние управления, и качество связей с контактными аудиториями, и организация маркетинга. Каждый ресурс предприятия, определенный таким образом, может быть оценен соответствующим количественным или качественным показателем. Таким образом, конкурентоспособность компании предстает как совокупность частных показателей эффективности выполнения им отдельных аспектов хозяйственной деятельности – операций.

Для оценки конкурентоспособности исследуемого предприятия операционным методом в первую очередь необходимо определить перечень операций и показателей, являющихся значимыми для обеспечения конкурентоспособности. Как правило, указанные показатели классифицируются по группам на маркетинговые, экономические, производственные, организационные, кадровые и т. п. Состав и структура оцениваемых показателей и операций существенно варьируются в зависимости от исследуемой отрасли и автора методики. Для оценки выполнения операций используются как известные экономической науке, так и вновь вводимые авторами показатели. Количество их может достигать нескольких десятков (от рентабельности и ликвидности до текучести кадров, степени удовлетворенности контрагентов и способности предприятия адаптироваться к нововведениям). В случае невозможности сбора и обработки тех или иных показателей широко применяются экспертные методы.

В целях оценки конкурентоспособности исследуемого предприятия каждый из показателей сопоставляется с аналогичным показателем конкурирующего хозяйствующего субъекта (либо эталонным значением), в результате чего определяются частные коэффициенты эффективности по каждой операции:

| (3.1.6) |

k i – частный коэффициент эффективности по i -й операции;

l а – значение i -го показателя исследуемого предприятия;

l э – эталонное значение i -го показателя.

В дальнейшем, в зависимости от метода, в целях оценки конкурентоспособности предприятия полученные частные коэффициенты эффективности подвергаются различной математической обработке. Чаще всего показатель конкурентоспособности предприятия находится путем вычисления средневзвешенного значения из частных коэффициентов эффективности:

| (3.1.7) |

K

a i – коэффициент весомости i -й операции (определяется экспертным методом);

k i – частный коэффициент эффективности i -й операции.

Отметим, что различные варианты рассматриваемой группы методов могут включать достаточно сложный математический аппарат. Это находит выражение в методах обработки исходных показателей – здесь используются различные приемы статистической обработки данных: стандартизации и нормирования величин, интерпретации и ранжирования экспертных оценок и т. д. Кроме того, форма связи между частными коэффициентами эффективности операций и итоговым показателем конкурентоспособности предприятия может быть не только аддитивной (как в выражении (3.1.7)), но и мультипликативной, и даже показательной и степенной.

Также различной может быть и форма представления результатов оценки конкурентоспособности предприятия. Исследователи строят различные диаграммы, многогранники и «радары» конкурентоспособности, а также прочие формы отображения результатов исследований. В частности, на нижеследующем рисунке показан вариант графической интерпретации операционной модели оценки конкурентоспособности хозяйствующего субъекта, предложенной В. А. Мошновым.

К преимуществам операционных методов следует отнести учет весьма разносторонних аспектов (операций) деятельности предприятия, что создает максимальные предпосылки для наиболее точной оценки его конкурентоспособности.

Недостатком операционных методов можно считать то, что они основываются на выявлении факторов (показателей), определяющих конкурентоспособность хозяйствующих субъектов, при этом упор делается на выявлении максимального количества данных факторов, создании их исчерпывающего списка (некоторые методики предполагают обработку десятков различных показателей финансово-хозяйственной деятельности).

Однако система факторов конкурентоспособности предприятия является открытой, а множество элементов этой системы – нечетким. В погоне за максимально полным перечнем параметров эффективности компании, сторонники операционного подхода нередко включают в этот перечень факторы, находящиеся в функциональной зависимости (например, рентабельность и уровень затрат), либо факторы разного уровня иерархии (например, валовая рентабельность и рентабельность по чистой прибыли) что не совсем корректно с методологической точки зрения. Помимо этого, чрезмерное увеличение количества переменных модели конкурентоспособности (в случае теоретического допущения возможности формирования абсолютно полного перечня факторов) ведет к тому, что трудоемкость их математической обработки становится чрезвычайно высокой, а задача по сбору необходимых данных – практически неосуществимой, а это значительно снижает практическую применимость подобных методов оценки конкурентоспособности предприятий.

Для оценки выявленных исследователями факторов конкурентоспособности, а также определения показателей эффективности выполнения различных операций широко используются приблизительные оценки, «экспертные методы», страдающие существенной субъективностью и условностью. Конечно, в ряде случаев избежать такого подхода невозможно, однако использование подобных оценок в качестве базового метода приводит к весьма слабой математической связи исходных условных факторов с оцениваемым показателем конкурентоспособности компании.

Определенные нарекания вызывает сведение разноразмерных и неоднородных показателей (например, уровня производительности труда и вероятности банкротства предприятия) в единый показатель конкурентоспособности хозяйствующего субъекта. Здесь экономисты вводят коэффициенты, определяющие весовое значение каждого из оцениваемых факторов, а заодно и приводящие в порядок размерность показателей. Однако применяемые коэффициенты в большинстве случаев весьма условны, что влечет за собой неадекватность оценки влияния тех или иных факторов на конкурентоспособность предприятия. Но дело не только в условности весовых коэффициентов. Различные экономические факторы в каждой конкретной экономической ситуации в различной степени влияют на конкурентоспособность предприятий. Поэтому некорректным является заведомое установление единых весовых коэффициентов для оценки конкурентоспособности различных хозяйствующих субъектов.

Резюмируя отмеченные недостатки можно утверждать, что многие из представленных в литературе операционных методов оценки конкурентоспособности компаний в силу ряда методологических изъянов далеко не всегда позволяют обеспечить адекватную оценку конкурентоспособности хозяйствующих субъектов. Если же абстрагироваться от методологических аспектов, то основной проблемой операционных методов является то, что их применение требует сбора больших массивов данных об объектах оценки, в силу чего трудоемкость и стоимость проведения такой оценки становится чрезмерной.

При этом было бы неверно утверждать, что в силу вышесказанного операционные методы на практике не используются или используются крайне мало. Отнюдь. Поскольку необходимость в оценке конкурентоспособности предприятий объективно существует, и методологически операционные методы намного достовернее, чем продуктовые, то аналитики вынуждены использовать именно операционные методы.

Только вот позволить себе исследование конкурентоспособности предприятия при помощи операционных методов, вследствие их большой трудоемкости, могут исключительно специализированные организации. К ним относятся в первую очередь рейтинговые агентства, устанавливающие инвестиционные рейтинги хозяйствующим субъектам. Рейтинговые модели специализированных агентств являют собой не что иное, как взвешенную оценку кредитоспособности компаний, основанную на учете количественных показателей финансово-хозяйственной деятельности, качественных управленческих данных, показателях поддержки группы или государства, параметрах кредитной истории и предупреждающих сигналах. Схожие рейтинговые модели применяются кредитными организациями, применяющими внутренние рейтинги заемщиков согласно Базельских соглашений об оценке банковских рисков. В терминологии настоящего исследования рейтинговые модели суть операционные методы.

Не приходится сомневаться в том, что оценка, осуществленная авторитетным рейтинговым агентством (к примеру, Fitch, Moody"s, Standard & Poor"s или РА «Эксперт» ) будет наиболее достоверным отражением перспектив любой компании. И уж тем более не приходится сомневаться в объективности и точности рейтинговой оценки, производимой в отношении своих заемщиков банками. И, тем не менее, считаем, что вопрос о методике оценки конкурентоспособности рейтинговыми моделями не исчерпывается.

Во-вторых, рейтинговые модели специализированных агентств носят закрытый и непубличный характер. С одной стороны, это делает возможным манипуляции и искажения рейтингов (в чем обвиняются ведущие мировые агентства в связи с присвоением высоких рейтингов эмитентам и ценным бумагам дефолтного уровня перед кризисом ликвидности 2008 г.). С другой, – свободное использование рейтинговых моделей другими субъектами рынка (помимо владельца модели) становится невозможным.

В-третьих, применение рейтинговых моделей (операционных методов) является настолько трудоемким, «громоздким» и, как следствие, – дорогостоящим, что позволить себе их использование могут только самые крупные компании и кредитные организации.

По этим причинам в практике микроэкономического анализа конкурентоспособности компаний операционные методы широкого распространения не находят.

Комбинированные методы

Методы, отнесенные к данной группе, определены как комбинированные в силу того, что оценка конкурентоспособности предприятия в их рамках ведется на основании выделения не только достигнутой, но и потенциальной конкурентоспособности. В основе подхода лежит утверждение, в соответствии с которым конкурентоспособность хозяйствующего субъекта есть интегральная величина (комбинация) текущей конкурентоспособности предприятия и его конкурентного потенциала.

Текущая и потенциальная конкурентоспособность и их соотношения в рамках интегрального показателя конкурентоспособности предприятия в зависимости от метода могут варьироваться. В большинстве случаев текущая (достигнутая) конкурентоспособность определяется на основании оценки конкурентоспособности продукции предприятия (продуктовые методы), потенциальная – путем оценки частных показателей эффективности выполнения им отдельных аспектов хозяйственной деятельности (по аналогии с операционными методами).

Используемый математический аппарат производимой оценки (как текущей, так и потенциальной) также схож с соответствующими продуктовыми и операционными методиками.

К достоинствам данной группы методов следует отнести то, что они учитывают не только достигнутый уровень конкурентоспособности предприятия, но и его возможную динамику в будущем. Взаимодополнение продуктовых и операционных методов, казалось бы, должно нивелировать их слабые стороны и объединить сильные.

На поверку же всё оказывается более прозаично: конкретные способы и приемы, используемые при определении текущей и потенциальной конкурентоспособности, в конечном счете, воспроизводят методы, используемые в рассмотренных ранее подходах, что обуславливает наличие и недостатков соответствующих подходов. Можно с сожалением констатировать, что в результате «скрещивания» подходов вместо усиления достоинств, произошло преумножение их недостатков: методологическая противоречивость продуктовых методов усугубилась трудоемкостью операционного подхода, в результате чего комбинированные методы находят наименьшее применение среди исследователей конкурентоспособности предприятий. Таким образом, практика экономического анализа неумолимо свидетельствует о том, что, казалось бы, верный посыл объединения достоинств продуктового и операционного методов в итоге позволил объединить лишь их недостатки.

Методы оценки стоимости бизнеса

В отдельную группу выделим методы оценки конкурентоспособности предприятия, основанные на оценке стоимости бизнеса. Указанные методы базируются на допущении о том, что объем продаж, прибыль, себестоимость, прочие финансовые показатели (ликвидность, финансовая устойчивость, оборачиваемость активов и эффективность) являются промежуточными характеристиками отдельных экономических аспектов деятельности предприятия. И лишь рыночная оценка компании, объединяя в себе все ключевые показатели её внешнего и внутреннего окружения, является конечным критерием финансового благополучия и экономической эффективности. Следовательно, стоимость бизнеса служит интегральным индикатором развития компании. В силу этого делается вывод о том, что сопоставление динамики стоимости различных хозяйствующих субъектов позволяет сопоставить результаты и перспективы деятельности различных предприятий, а значит – оценить и их конкурентоспособность.

Оценка стоимости бизнеса может осуществляться с учетом результатов затратного, доходного и сравнительного подходов, либо на определении капитализации компании исходя из котировок её ценных бумаг на фондовом рынке. И в том и в другом случае стоимость бизнеса определяется на основе независимой экспертной оценки с учетом всей совокупности существенной информации о деятельности оцениваемого предприятия. Разница лишь в количестве экспертов: в случае котировки ценных бумаг на фондовом рынке количество экспертов настолько велико, что вероятность ошибки в оценке стремится к нулю.

Абсолютно соглашаясь с теоретическим посылом, лежащим в основе метода оценки стоимости бизнеса, считаем его самым достоверным методом оценки конкурентоспособности предприятия (особенно – динамику фондовой капитализации компании). И в то же время, для его применения требуется либо крайне дорогостоящая процедура оценки стоимости компании (точнее говоря, оценка стоимости нескольких конкурирующих компаний по состоянию на несколько отчетных дат – чтобы можно было сопоставить динамику), либо требуется, чтобы ценные бумаги анализируемого предприятия имели обращение на фондовом рынке. Указанные ограничения обуславливает невозможность применения методов оценки стоимости бизнеса для абсолютного большинства предприятий.

Охарактеризовав основные методы оценки конкурентоспособности предприятий, еще раз отметим, что предложенная выше традиционная классификация построена с учетом исторического развития методов в разрезе их сущностных характеристик, того содержания, которое разработчики методов вкладывали в экономические модели, использующиеся в рамках того или иного подхода.

Заметим, что ни один из вышеуказанных подходов к оценке конкурентоспособности предприятий не нашел широкого применения в практике экономического анализа. На наш взгляд, это обусловлено тем, что помимо частных недостатков, отмеченных выше, анализ существующих подходов позволяет отметить следующие общие их недостатки.

Подавляющее большинство методик основывается на выявлении факторов, определяющих конкурентоспособность хозяйствующих субъектов, при этом упор делается на выявлении максимального количества этих факторов, создании их исчерпывающего списка. Далее выделенные факторы обрабатываются с помощью различных математических методов.

Однако, как было показано ранее, система факторов конкурентоспособности предприятия является открытой, а множество элементов этой системы – нечетким. Действительно, оценивая трудовые ресурсы предприятия, можно прийти к выводу о зависимости эффективности труда от психофизиологического благополучия работников, а значит, в том числе, и от уровня разводов в конкретной местности. Рассматривая производственные возможности предприятия, приходим к выводу о зависимости технологического потенциала предприятия от уровня финансирования научных программ в данном государстве, а значит – степени наполняемости бюджета.

Подобным образом (когда углубление анализа приводит к неимоверному возрастанию количества факторов) дело обстоит по всем направлениям исследования хозяйствующего субъекта: финансы, производственно-экономический потенциал, трудовые ресурсы, конкурентная среда и так далее. Можно утверждать, что, в конечном итоге, вся совокупность случайных и закономерных элементарных событий, происходящих в исследуемом пространстве, в той или иной степени оказывает влияние на конкурентоспособность предприятия.

Таким образом, количество факторов конкурентоспособности практически бесконечно, следовательно, как бы ни был обширен их перечень, он все равно не будет исчерпывающим, а значит, и основанная на таком неполном перечне оценка конкурентоспособности предприятия будет неадекватной. В результате все существующие перечни факторов конкурентоспособности являются весьма условными, что не позволяет использовать их для оценки конкурентоспособности предприятий. Ставя во главу угла исчерпывающий перечень факторов конкурентоспособности предприятия, исследователи попадают в тупик, поскольку такой перечень невозможен в принципе. Ограниченный же перечень обусловливает ограниченность метода.

Даже если бы и удалось установить абсолютно полный перечень факторов конкурентоспособности, то согласно теории систем, оценка свойств объекта на основании оценки предельно элементарных его составляющих в итоге не дает адекватной оценки рассматриваемого объекта, так как эти элементарные составляющие определяют свойства объекта не автономно, а в совокупности, во взаимодействии друг с другом, что не учитывается при поэлементной оценке исследуемого объекта. Помимо этого, чрезмерное увеличение количества факторов конкурентоспособности (в случае теоретического допущения возможности формирования абсолютно полного перечня факторов) ведет к тому, что трудоемкость их математической обработки становится чрезвычайно высокой, а задача по сбору необходимых данных – практически неосуществимой, что существенно снижает практическую применимость подобных методов оценки конкурентоспособности предприятий.

В связи с этим отметим и следующее. Ряд методик при оценке конкурентоспособности предприятий основывается на весьма сложных идеализированных построениях: вводятся новые для экономической науки определения и показатели, строятся различные матрицы, вводятся новые системы координат и так далее. И хотя логическая обоснованность используемых теоретических моделей не вызывает сомнения, в конкретных экономических условиях конкретного хозяйствующего субъекта эти модели предстают как весьма абстрактные. В результате этого в ряде случаев не только невозможно осуществить сколько-нибудь точную количественную оценку того или иного предлагаемого параметра, но и вовсе сложно дать ему четкое определение. Все это существенно снижает возможность математической обработки вводимых категорий, а значит – и адекватной оценки конкурентоспособности предприятия.

Отмеченные недостатки существующих подходов к оценке конкурентоспособности предприятий обуславливают невысокие возможности практического применения большинства из них. Более того, эконометрический анализ, осуществленный нашей исследовательской группой (более развернуто об этом мы расскажем в наших дальнеших публикациях), позволяет констатировать, что большинство из существующих методов оценки конкурентоспособности компаний имеют сугубо формальные различия, относящиеся лишь к теоретической надстройке. Вследствие этого новые и перспективные теоретические разработки исследователей ложатся на ту же несовершенную методологическую основу, в результате чего на свет появляется очередной малоприменимый в экономической практике метод оценки конкурентоспособности компаний.

Основной причиной отмеченного, по нашему мнению, является изначально недостаточно четко определяемое большинством экономистов понятие конкурентоспособности предприятия и критериев оценки этого показателя. Это, в свою очередь, обуславливается отсутствием общепринятого понятия конкурентоспособности предприятия, что было показано в первой главе настоящей работы.

В целом соглашаясь с тезисом о том, что наиболее точные результаты оценки конкурентоспособности предприятий могут быть получены путем взаимного дополнения сильных сторон продуктового и операционного методов, очевидно, что перед тем, как объединять указанные методы, неплохо бы избавиться и от их недостатков. Желаемое взаимодополнение можно достичь только путем синтеза, но не механистического «нагромождения» методик, путем уточнения понятия и критериев оценки конкурентоспособности хозяйствующих субъектов, но не суммирования разнородных категорий.

Сформулированных целей позволяет достичь динамический метод оценки конкурентоспособности предприятия. Своё название он получил благодаря тому, что позволяет крайне эффективно оценивать конкурентоспособность не только в статике, но и в динамике. Применение указанного подхода делает возможным анализ динамических рядов частных и общих показателей конкурентоспособности хозяйствующих субъектов (как в табличной, так и в графической форме).

Динамический подход, основываясь на четком и универсальном понятии конкурентоспособности компании, позволяет принять во внимание как уровень конкурентоспособности продукции предприятия, так и эффективность выполнения им операционной деятельности. При этом методологическая основа оценки конкурентоспособности хозяйствующего субъекта настолько проста, что обеспечивает возможность проведения расчетов не только текущего (анализируемого) периода, но и в ретроспективе, что, в свою очередь, позволяет на основе полученных динамических рядов осуществлять глубокий факторный анализ изменений конкурентоспособности предприятия и прогнозировать соответствующие величины на перспективу.

3.2. Динамический метод оценки конкурентоспособности предприятия

Динамический метод оценки конкурентоспособности предприятия основывается на допущении о том, что основным способом получения прибыли в условиях рыночной экономики выступает реализация продукции и заложенной в ней прибавочной стоимости. При этом производство и реализация продукции осуществляется посредством использования ограниченных экономических ресурсов. Отсюда следует, что получение прибыли в условиях рыночной экономики опосредуется эффективностью использования экономических ресурсов, т. е. соотношением полученного результата и затрат, осуществленных для его достижения. Стало быть, суть рыночной конкуренции заключается в борьбе за получение максимальной прибыли путем максимально эффективного использования экономических ресурсов.

Степень эффективности использования экономических ресурсов предприятием определяется относительно достигнутого общественным производством уровня развития производительных сил и, разумеется, производственных и прочих отношений, относительно эффективности использования ресурсов конкурентами. Таким образом, конкурентоспособность предприятия в условиях рыночной экономики есть обобщающая характеристика деятельности хозяйствующего субъекта, отражающая уровень эффективности использования хозяйствующим субъектом экономических ресурсов относительно эффективности использования экономических ресурсов конкурентами.

В ходе исследования сущности конкурентоспособности предприятия было показано, что существует два источника конкурентоспособности: операционная эффективность и стратегическое позиционирование. Следовательно, эффективность использования экономических ресурсов предприятием может быть охарактеризована и в конечном счете сведена к оценке его операционной эффективности и стратегического позиционирования. Вне сомнения, что указанная оценка должна осуществляться на основе сопоставления соответствующих показателей рассматриваемого хозяйствующего субъекта и конкурентов. Определим искомые величины как коэффициенты операционной эффективности и стратегического позиционирования, соответственно. Далее, путем сведения указанных коэффициентов в единый показатель, произведем оценку конкурентоспособности исследуемого предприятия:

| (3.2.1) |

K

– конкурентоспособность исследуемого предприятия;

K r

K I

Начнем с оценки (коэффициента) операционной эффективности.

Операционная эффективность подразумевает выполнение схожих видов деятельности лучше, чем это делают конкуренты, обеспечивая олучение прибыли в процессе реализации прибавочной стоимости. Это означает, что основным результатом и критерием операционной эффективности является прибыль предприятия. В то же время, сопоставление непосредственно объемов прибыли обуславливает заведомо большую конкурентоспособность крупных предприятий и невозможность сопоставления предприятий с различными масштабами деятельности. Следовательно, сопоставлять необходимо не массу прибыли, а "прибыльность" хозяйственной деятельности.

В качестве показателя прибыльности может рассматриваться рентабельность производства и реализации продукции, определяемая как отношение прибыли от реализации продукции к затратам, осуществленным для ее производства и реализации. Однако оценка операционной эффективности на основе рентабельности по прибыли носит знакопеременный характер, что будет искажать показатель конкурентоспособности (например, оценка операционной эффективности может иметь одно и то же отрицательное значение как в случае убыточности рассматриваемого предприятия и прибыльности выборки, так и в случае прибыльности рассматриваемого предприятия и убыточности выборки, тогда как приведенные ситуации имеют абсолютно различное экономическое содержание). В этих условиях наиболее емким и универсальным показателем операционной эффективности представляется отношение выручки от реализации продукции к затратам, осуществленным для ее производства и реализации.

В математической форме:

R

– операционная эффективность по выборке;

В s

З s

– затраты на производство и реализацию продукции по выборке.

Поясним, что под выборкой понимается совокупность конкурентов, являющаяся необходимой и достаточной для сопоставления с рассматриваемым хозяйствующим субъектом. Выборка может состоять из одного предприятия-конкурента – в этом случае определяется индивидуальный показатель конкурентоспособности рассматриваемого предприятия в сравнении с выбранным конкурентом; из нескольких предприятий-конкурентов – рассматривается конкурентоспособность предприятия в сравнении с группой выбранных конкурентов; из всех конкурирующих предприятий отрасли – здесь уже "устанавливается" отраслевой показатель конкурентоспособности предприятия в сравнении со всеми действующими предприятиями отрасли.

Необходимо отметить, что в зависимости от целей исследования возможно формирование выборки не только из отраслевых конкурентов, но и любых других хозяйствующих субъектов, конкурирующих с исследуемым предприятием. С точки зрения сопоставления эффективности хозяйственной деятельности не исключается включение в состав выборки и непосредственно не конкурирующих предприятий. В целях микроэкономического анализа очевидным ограничением по составу выборки является вид производимой и реализуемой продукции. Кроме того, в ряде случаев может возникнуть необходимость ограничения выборки по территориальному признаку и масштабам деятельности сопоставляемых предприятий.

Под затратами понимаются все затраты предприятия на производство и реализацию продукции, включающие в себя как непосредственно себестоимость, так и коммерческие, управленческие и прочие расходы предприятия, а также всю совокупность обязательных платежей в бюджеты всех уровней, не вошедшую в указанные категории затрат. Это объясняется тем, что затраты предприятия, не относящиеся на себестоимость продукции, в ряде случаев оказывают существенное влияние на размер прибыли, которая, как уже отмечалось ранее, и является основным показателем операционной эффективности. Исходя из этого, игнорирование при оценке конкурентоспособности предприятия указанных затрат приведет к неадекватности полученных результатов. В то же время в зависимости от целей анализа допустимо в качестве затрат принимать и себестоимость продукции.

Очевидно, что показатель операционной эффективности имеет область допустимых значений на положительной оси числовой прямой, т. е. не может быть менее ноля. Если показатель операционной эффективности менее единицы, то это означает превышение затрат над выручкой, т. е. убыточность хозяйственной деятельности. В противном случае (операционная эффективность более единицы) хозяйственная деятельность прибыльна.

Для оценки операционной эффективности предприятия необходимо сопоставить величину рассматриваемого показателя исследуемого хозяйствующего субъекта с соответствующим показателем по выборке:

| (3.2.4) |

K r – коэффициент операционной эффективности.

Таким образом, нами осуществлена оценка операционной эффективности рассматриваемого предприятия.

Перейдем к определению коэффициента стратегического позиционирования. Логика рассуждений при этом аналогична той, что использовалась при оценке операционной эффективности.

Стратегическое позиционирование означает осуществление видов деятельности, обеспечивающих уникальную природу создаваемой потребительной стоимости, и заключается в создании уникальной и выгодной позиции, основанной на сочетании видов деятельности, отличных от видов деятельности конкурентов. Стратегическое позиционирование, создавая, поддерживая и расширяя рынки сбыта, обеспечивает саму возможность процесса реализации прибавочной стоимости. Основным результатом и критерием стратегического позиционирования является занимаемая доля рынка, определяемая как отношение выручки от реализации продукции к емкости всего рынка.

При этом необходимо пояснить, что под рынком подразумевается не конкретная экономическая ниша определенной продукции, а вся совокупность экономических секторов, на которых осуществляется экономическая деятельность исследуемого предприятия и выборки. Иными словами, это гипотетическая, условная величина, равная как для рассматриваемого хозяйствующего субъекта, так и для выборки.

В то же время сопоставление непосредственно долей рынка ведет к тому, что предприятия с большей долей рынка оказываются заведомо конкурентоспособней, нежели предприятия с меньшими масштабами деятельности, что нельзя признать адекватной оценкой стратегического позиционирования. Учитывая сказанное, в качестве показателя стратегического позиционирования предлагается рассматривать не соотношение долей рынка в абсолютном выражении, а изменение доли рынка в сравнении с предшествующим периодом.

Доля рынка предприятия может быть определена в виде следующего отношения:

Д s

– доля рынка по выборке;

В s

– выручка от реализации продукции по выборке;

V

– объем рынка.

Изменение доли рынка предприятия можно найти по формуле:

ΔД s

– изменение доли рынка по выборке;

В o s

V o

– объем рынка в предшествующем периоде.

Для оценки стратегического позиционирования предприятия необходимо сопоставить величину рассматриваемого показателя исследуемого хозяйствующего субъекта с соответствующим показателем по выборке. С учетом выражений (3.2.7) и (3.2.8) получаем:

| (3.2.9) |

Заметим, что отношение выручки анализируемого периода к выручке предшествующего периода является индексом изменения выручки. Таким образом, отношение показателей стратегического позиционирования идентично отношению индексов изменения объемов выручки.

Однако объемы выручки по природе своей совершают большие колебания, чем показатели операционной эффективности, из чего следует большая вариабельность показателей стратегического позиционирования. Это обуславливает то, что основным фактором формирования показателя конкурентоспособности предприятия становится оценка стратегического позиционирования. В то же время показатели операционной эффективности и стратегического позиционирования изначально предполагаются равносильными. В силу этого, необходимо привести влияние указанных показателей на конкурентоспособность предприятия к сопоставимым величинам, для чего предлагается извлечь из отношения индексов изменения объемов выручки квадратный корень:

| (3.2.10) |

K I

I

I s

При этом:

K

– конкурентоспособность исследуемого предприятия;

K r

– коэффициент операционной эффективности;

K I

– коэффициент стратегического позиционирования.

r

– операционная эффективность предприятия;

В

– выручка от реализации продукции предприятия;

З

– затраты на производство и реализацию продукции предприятия.

Показатель операционной эффективности по выборке R запишется следующим образом:

K I

– коэффициент стратегического позиционирования;

I

– индекс изменения объемов выручки рассматриваемого предприятия;

I s

– индекс изменения объемов выручки по выборке.

В o s – выручка от реализации продукции по выборке в предшествующем периоде;

Тогда, с учетом выражений (3.2.4) и (3.2.10), получаем:

| (3.2.13) |

Чем выше показатель K , тем более конкурентоспособным по отношению к выборке является рассматриваемое предприятие. Очевидно, что 0 < K < ∞ . При этом, в случае, если 0 < K < 1 , конкурентоспособность предприятия по отношению к выборке является низкой (чем ближе к нулю, тем ниже конкурентоспособность). При K = 1 конкурентоспособность предприятия идентична конкурентоспособности выборки. При K > 1 конкурентоспособность предприятия выше, чем по выборке.

В качестве главного преимущества динамического метода оценки конкурентоспособности предприятия автор считает то, что оценка осуществляется по конечным критериям конкурентоспособности – прибыльности и доле предприятия на рынке, которые в условиях рыночной экономики и определяют жизнеспособность предприятия, перспективы его функционирования и развития.

Динамический подход обеспечивает максимальную достоверность получаемых результатов в отличие от пофакторной оценки конкурентоспособности, которая в силу погрешностей в оценках отдельных факторов, а также условности и субъективности ряда используемых в расчетах показателей, зачастую является неадекватной. Действительно, показатели прибыльности и доли рынка предприятия объединяют в себе абсолютно все макро- и микроэкономические, объективные и субъективные факторы, оказывающие влияние на деятельность хозяйствующих субъектов. Кроме того, стоимостная оценка позволяет избежать трудностей при оценке и анализе разнородных показателей, имеющих несопоставимую размерность.

Предлагаемая методика значительно облегчает задачу по сбору необходимой для оценки конкурентоспособности предприятия информации. Отпадает необходимость в проведении дорогостоящих и не всегда доступных маркетинговых исследований, подборе экспертов и специалистов в различных отраслях знаний; вся необходимая информация может быть почерпнута из данных бухгалтерского и статистического учета и отчетности. Несомненно, что это значительно повышает практическую применимость такой методики оценки конкурентоспособности.

Помимо прочего, к преимуществам динамического метода следует отнести и его универсальность, поскольку он допускает в зависимости от целей анализа и наличия исходных данных формирование любого объема и состава выборки предприятий-конкурентов. Отмеченная универсальность приобретает особое значение в тех случаях, когда практически невозможно определить географические и товарные границы того или иного рынка, установить круг конкурентов; а также в ситуациях, когда информация о них недоступна.

Изложенная методика допускает сопоставление предприятий, вовсе не относящихся к одной отрасли, но конкурирующих в силу взаимозаменяемости производимой продукции. Теоретически возможен расчет показателей конкурентоспособности и между отраслями. Универсальность методики может проявляться и в отношении доходов и расходов предприятия, учитываемых (либо не учитываемых) при расчете показателя конкурентоспособности.

Особо хотелось бы подчеркнуть преимущества предложенного подхода с позиций выбора базиса для оценки конкурентоспособности предприятия. В рамках динамического метода в качестве базы оценки конкурентоспособности используются не некие абстрактные эталонные предприятия, а реальные хозяйствующие субъекты, действующие на рынке. Преимущество подхода проявляется и в том, что он акцентирует внимание на исследовании процессов в динамике, в отличие от рассмотрения «черных ящиков» в статике.

Перечисленные достоинства становятся возможными в том числе по той причине, что динамический метод оценки конкурентоспособности, в отличие от существующих методик подобного рода, имеет в своей основе четко выраженный математический аппарат. Это дает не оценочную и во многом условную зависимость определяемого показателя от факторов конкурентоспособности, а жесткую функциональную связь. Указанное обстоятельство обуславливает возможность широкой математической обработки показателей конкурентоспособности предприятия, что, в свою очередь, обуславливает возможность всемерного анализа исследуемой категории (этому будет посвящен следующий раздел).

Таким образом, динамический метод оценки конкурентоспособности предприятий является простым и универсальным инструментом оценки эффективности хозяйственной деятельности, применение которого возможно как в теоретических исследованиях, так и в практике экономического анализа.

3.3. Методика анализа и выявления путей повышения конкурентоспособности предприятия

Очевидно, что определение конкурентоспособности предприятия необходимо не только и не столько для оценки количественного значения этого показателя, сколько в целях анализа конкурентоспособности рассматриваемого предприятия, выявления преимуществ и недостатков его деятельности в ходе конкурентной борьбы, закрепления первых и устранения последних. Представленный оценки конкурентоспособности предприятий позволяет решать указанные задачи, поскольку конкурентоспособность хозяйствующего субъекта оценивается по четко установленным количественным параметрам, что и делает возможным аналитическое разложение показателя конкурентоспособности, определение влияния каждой из аналитических единиц на формирование общего показателя конкурентоспособности предприятия.

В рамках динамического подхода анализ и выявление резервов повышения конкурентоспособности исследуемого предприятия может осуществляться в следующем порядке.

В первую очередь производится общая оценка показателя конкурентоспособности предприятия и его динамики, на основании чего делается заключение о степени и тенденциях изменения конкурентоспособности исследуемого хозяйствующего субъекта. Далее, в соответствии с выражением (3.2.1), осуществляется оценка коэффициентов операционной эффективности и стратегического позиционирования, что позволяет сделать выводы о степени влияния на конкурентоспособность предприятия каждого из источников конкурентоспособности.

Кроме того, рассматривая выражение (3.2.13), заметим, что в числителе указанного соотношения находятся показатели, отражающие эффективность хозяйственной деятельности исследуемого предприятия, а в знаменателе – эффективность хозяйственной деятельности по выборке. Действительно, ранее было показано, что конкурентоспособность предприятия есть уровень эффективности использования хозяйствующим субъектом экономических ресурсов относительно эффективности использования экономических ресурсов конкурентами. Следовательно, числитель и знаменатель выражения (3.2.13) могут рассматриваться как показатели эффективности использования экономических ресурсов исследуемым хозяйствующим субъектом и по выборке соответственно. Это позволяет нам проанализировать общий показатель конкурентоспособности предприятия в разрезе объектов сопоставления.

K s – коэффициент эффективности хозяйственной деятельности по выборке.

Тогда показатель конкурентоспособности предприятия может быть представлен следующим образом:

| (3.3.3) |

Значения коэффициента эффективности хозяйственной деятельности не поддаются строгому нормированию, однако, учитывая то, что величина каждого из сомножителей, участвующих в расчете указанного коэффициента, с точки зрения обеспечения эффективности имеет необходимое значение более единицы, можно утверждать, что необходимое значение коэффициента эффективности хозяйственной деятельности также более единицы.

Разложение показателя конкурентоспособности предприятия в разрезе объектов сопоставления в сочетании с анализом динамики этих показателей позволяет сделать вывод о том, что является основной причиной сложившегося уровня конкурентоспособности: высокая эффективность рассматриваемого хозяйствующего субъекта, низкая эффективность выборки и т. д.

Таким образом, анализ конкурентоспособности предприятия в разрезе источников конкурентоспособности и объектов сопоставления дает возможность выявить основные факторы, обуславливающие сложившийся уровень конкурентоспособности. Это, в свою очередь, позволяет определить базовые резервы повышения конкурентоспособности исследуемого хозяйствующего субъекта.

Дальнейшим направлением анализа конкурентоспособности является разложение этого показателя по видам деятельности предприятия либо по структурным подразделениям (далее – обособленные центры деятельности), каждый из которых является обособленным центром образования затрат и соответствующей выручки предприятия. Анализ конкурентоспособности предприятия по обособленным центрам деятельности может осуществляться исходя из следующих алгебраических преобразований.

Конкурентоспособность - это способность определённого объекта или субъекта отвечать запросам заинтересованных лиц в сравнении с другими аналогичными субъектами и/или объектами. Объектами могут быть товары, предприятия, отрасли, регионы (страны, области, районы). Субъектами могут выступать потребители, производители, государство, инвесторы.

Конкурентоспособность можно определить, только сравнивая объекты или субъекты с другими между собой.

|

Конкурентоспособность товара - это комплекс потребительских и стоимостных характеристик товара, которые определяют его успех на рынке. Одной из составляющих конкурентоспособности является качество продукции (услуги). Качество продукции - это определенная совокупность свойств товара, способная в той или иной мере удовлетворять требуемым потребностям при их использовании по назначению, включая утилизацию или уничтожение. Производственная деятельность любого предприятия в современных условиях зависит от того, насколько успешно решаются проблемы, связанные с конкурентоспособностью выпускаемой продукции. Только решив эту проблему, предприятие может эффективно функционировать и развиваться в рыночной среде. Этим и обусловлена актуальность выбранной темы. Успешная работа предприятий в условиях конкуренции зависит от системы взаимосвязей внешнего и внутреннего характера. Наибольшее воздействие на конкурентоспособность предприятий оказывают, по мнению многих ученых, интегральные факторы и, прежде всего, инвестиционные, инновационные и финансовые. Основными требованиями для достижения конкурентоспособного производства являются: использование прогрессивной технологии, современных методов менеджмента, своевременное обновление фондов, обеспечение гибкости производства, пропорциональности, непрерывности и ритмичности процессов. Составляющие конкурентоспособности товараСущность, индикаторы и факторы конкурентоспособности товараБорьба за потребителя - это, прежде всего, борьба за сферу влияния на рынке, а она в свою очередь зависит от низкой цены и качества производственной продукции, то есть потребительной стоимости. В ходе конкуренции устанавливается общественная необходимость в данной продукции, дается оценка с определением уровня цен. Прочность положения предприятия на рынке определяется конкурентоспособностью производимых ею продуктов и возможностями вести конкурентную борьбу. Конкурентоспособность отражает качественную сторону предлагаемой продукции. Конкурентоспособным является тот товар, комплекс потребительских и стоимостных свойств которого обеспечивает ему коммерческий успех на рынке. Конкурентоспособный товар - это товар, выгодно отличающийся от аналогов-конкурентов по системе качественных и социально-экономических признаков. Индикаторами конкурентоспособности товара являются : Конкурентоспособность означает высокое качество товаров при поддержании высокой заработной платы и жизненных стандартов. Важнейшим фактором, обеспечивающим конкурентоспособность, является повышение темпов производительности труда. Параметры качества, как правило, определяются исходя из интересов производителя, а параметры конкурентоспособности - из интересов потребителя. Уровень качества и технический уровень продукции задаются техническим уровнем современного производства, а для оценки конкурентоспособности необходимо сопоставить его с уровнем развития потребностей. Для каждого товара необходимо оценить его уровень конкурентоспособности для того, чтобы в дальнейшем провести анализ и выработать успешную товарную политику. Оценка конкурентоспособности состоит из следующих этапов :

Конкурентоспособность товара определяет во многом конкурентоспособность и самого предприятия, его финансово-экономическое состояние и репутацию. Конкурентной устойчивости предприятия способствует соответствие управления предприятием и его технологического уклада. Чем больше разрыв между организацией управления предприятием и техническим уровнем производства, тем быстрее оно теряет свою конкурентоспособность. Производство и реализация конкурентоспособных товаров и услуг - обобщающий показатель жизнестойкости предприятия. Однако производство конкурентоспособной продукции может быть ресурсоемким и высокозатратным, что в условиях рынка неизбежно приведет к снижению эффективности, уменьшению прибыли, ухудшению финансового положения предприятия. В этом случае требуется дополнительное финансирование, что в результате понижает конкурентоспособность производителя. Применение интенсивных технологий, высокий уровень механизации - это необходимые условия для получения дохода от произведенной продукции. Для того чтобы производить товар на уровне мировых стандартов, необходимы новые технологии и современное оборудование. Это требует значительных инвестиций, способных обеспечить не только высокое качество российских товаров, но и создать новые рабочие места. Вторую группу факторов составляют показатели качества товара, определяемые действующими стандартами, нормами, рекомендациями. К третьей группе факторов, влияющих на уровень конкурентоспособности, относят экономические показатели, формирующие себестоимость и цену товара. Обеспечение конкурентоспособности предприятия достигается благодаря соблюдению основополагающих принципов рыночной системы и разумного использования факторов, воздействующих на эффективность и конкурентоспособность производства. К основным принципам конкурентоспособности предприятия относятся: Процесс формирования конкурентоспособности представляет собой совокупность организационно-экономических мер по приведению производственных программ выпуска продукции определенного объема, ассортимента и качества в соответствие с имеющимся производственным потенциалом. Одним из главных факторов формирования конкурентоспособности является максимальное использование конкурентных преимуществ. Конкурентные преимуществаВ теории существуют два основных типа конкурентных преимуществ товаропроизводителя. Суть первого - более низкие издержки на производство за счет концентрации и лучшей технологии производства, а значит, возможности продавать по ценам более низким, чем конкуренты. Второй тип конкурентоспособности основывается на удовлетворении особых потребностей покупателя, его запросов за премиальную цену. Конкурентоспособность выступает как часть воспроизводственного процесса относительно способов и методов хозяйствования на рынке товаров и услуг и оценивается массой прибыли в соотношении с потребленными и используемыми ресурсами. Также существует пять факторов, выделенных М. Портером, определяющих конкурентоспособность.

Кроме того, М. Портер выделяет пять наиболее типичных новаций, дающих конкурентное преимущество: Конкурентоспособность предприятия является относительной характеристикой, выражающей отличия развития данного предприятия от развития конкурентов по степени удовлетворения своими товарами потребностей людей и по эффективности производственной деятельности. Конкурентоспособность предприятия характеризует возможности и динамику его приспособления к условиям рыночной конкуренции. Сформулируем общие принципы, которые дают конкурентные преимущества предприятиям, это:

Место конкурентоспособности товара в управлении предприятиемУправление конкурентоспособностью товараКонкурентоспособность товара является решающим фактором его коммерческого успеха на развитом конкурентном рынке. Значимая составная часть конкурентоспособности товара - это уровень затрат потребителя за время эксплуатации. Другими словами, конкурентоспособность - это комплекс потребительских и стоимостных характеристик товара, которые и определяют его успех на рынке . Постольку поскольку за товарами всегда стоят их изготовители, то можно с полным основанием говорить о конкурентоспособности соответствующих предприятий и стран, в которых они расположены. Любой товар, находясь на рынке, фактически проходит проверку на степень удовлетворения общественных потребностей: каждый покупатель приобретает тот товар, который максимально удовлетворяет его личные потребности, а вся совокупность покупателей тот товар, который наиболее полно соответствует общественным потребностям, нежели конкурирующие с ним товары. В связи с этим конкурентоспособность товара определяется, только в сравнении товаров конкурентов друг с другом. Иначе говоря, конкурентоспособность есть понятие относительное, привязанное к конкретному рынку и времени продажи. У всех покупателей имеются свои индивидуальные критерии оценки удовлетворения собственных потребностей, поэтому конкурентоспособность приобретает еще и индивидуальный оттенок . Конкурентоспособность может быть определена только свойствами, представляющими заметный интерес для потребителей. Все характеристики товара, которые выходят за рамки этих интересов, не рассматриваются при оценке конкурентоспособности, поскольку не имеют к ней отношения. Превышение норм, стандартов и правил (при условии, что оно не вызвано предстоящим повышением государственных и иных требований) не только не улучшает конкурентоспособность изделия, но, напротив, нередко снижает ее, так как ведет к росту цен, не увеличивая при этом потребительской ценности, в силу чего представляется покупателям бесполезными. Изучение конкурентоспособности товара необходимо вести непрерывно, в тесной связи с фазами его жизненного цикла. Это вызвано необходимостью своевременного улавливания момента начала снижения показателей конкурентоспособности товара и возможностью принятия соответствующих решений (например, снять с производства, модернизировать товар и тому подобное). При этом, исходят из того, что выпуск нового товара, до того как старый исчерпает возможности поддержания конкурентоспособности, как правило, экономически нецелесообразен. Вместе с тем любой товар после выхода на рынок начинает постепенно расходовать свой потенциал конкурентоспособности. Этот процесс возможно замедлить и временно задержать, но остановить невозможно. Поэтому новый товар проектируется по графику, обеспечивающему выход на рынок к моменту значительной потери конкурентоспособности прежним товаром. Конкурентные маркетинговые стратегии на корпоративном уровне преследуют цель обеспечить конкурентное преимущество предприятия на рынке относительно фирм-конкурентов. Смысл конкурентных стратегий состоит в способности предприятия удержать определенную долю рынка (или рыночного сегмента) или увеличить ее. Конкурентного преимущества достигается предприятием решением следующих вопросов :

Для решения этих задач и управления конкурентным положением организации могут использовать следующие модели: