Как происходит формирование пенсии. Как формируется ваша будущая пенсия

Как многим известно, принцип формирования пенсии в последнее время сильно изменился. Правительство ввело новый законопроект, по которому пенсия рассчитывается справедливым, но и более сложным способом.

Всем известно, что раньше (до принятия данного закона) размер пенсии зависел именно от трудового стажа гражданина. При этом даже у людей с огромным трудовым стажем пенсионные выплаты не всегда были достаточно крупными. Поэтому правительство ввело новую систему расчета размера пенсии. Именно о ней и пойдет речь в нашей сегодняшней статье.

Новая система вызвала резонанс в российском обществе. Далеко не каждый оценил эффективность и справедливость данного метода. Тем не менее новый законопроект значительно лучше старой схемы расчета пенсионных, и поэтому сложно спорить с его эффективностью.

Помимо более справедливой системы, новый законопроект также позволяет гражданам самостоятельно влиять на размер своей будущей пенсии. Помимо этого, данный законопроект улучшает положение некоторых россиян, которые в погоне за пенсией приличных размеров пытаются получить максимально возможный трудовой стаж. Теперь он практически не влияет на размер пенсии, и можно сформировать приличную ежемесячную выплату, даже ни разу нигде официально не отработав.

Как формируется пенсия сегодня? Какие важные факторы влияют на размер ежемесячных выплат? Как увеличить свою будущую пенсию? Ответы на все эти вопросы найдете в нашей статье.

Причины изменения системы расчета пенсии в 2016-2017 году

Они, разумеется, очевидны. Граждане Российской Федерации были крайне недовольны такими низкими выплатами в пенсионном возрасте, и потому принято решение в корне изменить концепцию, по которой производится расчет ежемесячных выплат.

При этом правительство придумало такую схему, которая позволяет, помимо всего прочего, сэкономить государственный бюджет, а также стимулирует граждан России заботиться о своей будущей пенсии заранее, однако не наращивая трудовой стаж на бесполезных рабочих местах.

Общие сведения о новой пенсионной системе

Наверняка многие слышали, что новый порядок значительно сложнее предыдущего, в плане расчета, состоит из нескольких составных частей, а также может формироваться непосредственно после наступления пенсионного возраста. В этом разделе мы разъясним все малопонятные подробности относительно нового законопроекта и подробно расскажем, как формируется пенсия.

- Новая система предполагает, что пенсия действительно состоит из двух больших частей. Первая часть – обязательная, она выплачивается всем гражданам России, достигшим пенсионного возраста без исключения. Таким образом, даже не имея ни дня трудового стажа, можно получать минимальную пенсию. Эта часть изменяется каждый год (данная процедура называет индексацией) и зависит от таких показателей, как прожиточный минимум. Вторую же часть пенсии граждане формируют самостоятельно на протяжении своей жизни. Есть два пути формирования данной части будущих пенсионных. Во-первых, вы можете просто устроиться по трудовой книжке на работу, и тогда работодатель будет перечислять на ваш лицевой счет 22% от заработной платы. Во-вторых, вы можете самостоятельно вкладывать деньги в государственный фонд – как на депозитный счет в банке. Необязательно пользоваться услугами именно федерального фонда – можно воспользоваться частными пенсионными и страховыми организациями, которые позволяют увеличить накопления. Все эти взносы накапливаются на счету, и при достижении вами пенсионного возраста рассчитываются на каждый месяц.

- Расчет новой пенсии действительно значительно сложнее, чем это было раньше. Рядовому гражданину вряд ли под силу высчитать будущий размер своих пенсионных. Однако в данной статье мы приведем общие сведения об этом расчете. Ежемесячные выплаты зависят от суммы на вашем лицевом счете на тот момент, когда вы выходите на пенсию, и от предполагаемого срока жизни. Именно с расчетом последнего у любого человека возникнут сложности. Правительство рассчитывает данный срок исходя из ваших заболеваний и общего состояния здоровья. Затем данный срок рассчитывается в месяцах, и на количество получившихся месяцев и делится ваша накопленная доля. Таким образом, мы получаем пенсию, состоящую из обязательной части и накопленной, которая была рассчитана описанным выше способом.

- Вы можете увеличивать пенсию, являясь уже пенсионером. Как уже говорилось, вы в любой момент способны пополнить свой лицевой счет в том или ином фонде. Если сделать это, будучи пенсионером, то ваша следующая выплата будет уже пересчитана на основании новых данных.

Что происходит с накопленной долей пенсии, если гражданин погибает до ее полной выплаты

К сожалению, не все граждане получают свою накопительную часть до конца. Тем не менее эти деньги не пропадают. Если гражданин погиб, а на его лицевом счете в фонде остались средства, то они выплачиваются его правопреемнику. Для этого правопреемник (обычно это самый близкий родственник – супруг или ребенок, однако с помощью завещания можно установить любого правопреемника) должен обратиться в ПФ Российской Федерации по месту прописки погибшего и предъявить документы, дающие право на деньги на его счету. При этом вся сумма выплачивается наличными и за раз, а не переводится на лицевой счет правопреемника.

Россияне могут сами выбрать вариант пенсионного обеспечения, который повлияет на размер пенсии. Об этих вариантах – их немного, но они есть – в статье сайта «Мои года» ().

Как формируется пенсия

Над вариантами формирования своей пенсии надо хорошенько подумать

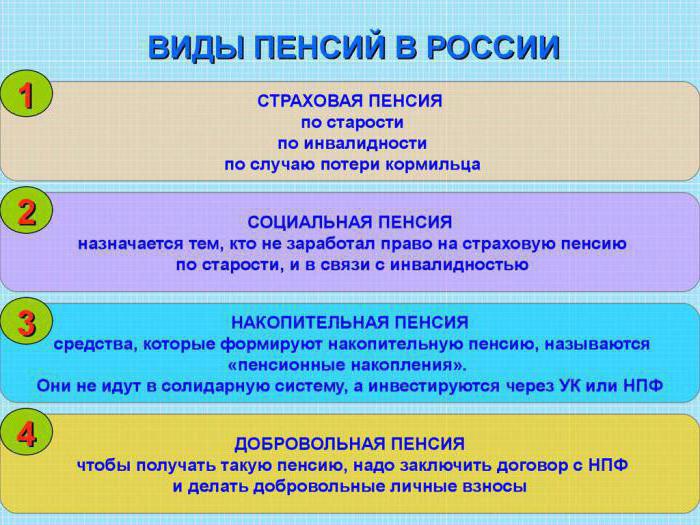

Существует два вида пенсий: страховая и накопительная. Обе формируются на основе страховых взносов, которые работодатель ежемесячно платит за каждого своего сотрудника в Пенсионный фонд России (ПФР). Размер этих взносов составляет 22% от заработной платы.

Если вы решили ограничиться лишь страховой пенсией, то все эти деньги направляются в ПФР, где они «превращаются» в специальные баллы. Их стоимость устанавливается государством и каждый год увеличивается на определённую сумму.

Пенсионный фонд России прокручивает средства своих подопечных на финансовых рынках – как правило, непосредственно этой деятельностью занимается государственная управляющая компания, которой сегодня является Внешэкономбанк.

Те же, кто не очень доверял умению государственных управленцев обеспечить достойную прибыль, выбрали смешанную схему: страховая пенсия плюс накопительная. При этом отчисления в размере 22% от зарплаты делятся на две части: на страховую пенсию и накопительную – в тот негосударственный фонд, который выбрал будущий пенсионер.

Если же он оказался «молчуном» (так на профессиональном жаргоне называются те, кто так и не сделал своего выбора), то все его отчисления в ПФР направляются на формирование страховой пенсии. Кстати, эти люди могут дальше не читать: изменить что-либо в данной ситуации они уже не смогут.

Исключение здесь составляют только граждане, родившиеся в 1967-м и позже, страховые взносы за которых начали уплачивать лишь с начала 2014 года. Они по-прежнему могут выбирать свою пенсионную схему, и это право у них сохраняется в течение пяти лет с момента начисления первого взноса в ПФР. Если же по истечении этой пятилетки человеку ещё нет 23 лет – он может продолжать свои размышления до конца того календарного года, когда достигнет данной возрастной планки.

Ещё один важный момент касается пенсионных баллов, о которых мы писали выше. Если вы выбрали вариант «только страховая пенсия», ежегодное количество баллов может достигать максимального значения – 10. При выборе же смешанного варианта максимумом будет 6,25 баллов.

Варианты пенсионного обеспечения: выбрали? Можно передумать

Впрочем, смешанный вариант – это не пожизненно. Вы в любой момент можете отказаться от формирования накопительной пенсии (кстати, и это решение тоже не является окончательным – до конца данного года вы вправе передумать и снова вернуться к смешанному варианту).

Если вы решите отказаться от смешанного варианта, то деньги, накопленные к этому моменту в негосударственном пенсионном фонде, никуда не потеряются. Они продолжат «крутиться» на финансовых рынках и приносить прибыль, а когда вы выйдете на заслуженный отдых – обязательно получите всю накопленную сумму. Вы в любой момент можете сменить своего страховщика, передав эти средства в другой негосударственный фонд.

Для такой смены также необходимо подать соответствующее заявление в ПФР. После этого следует переход вашей накопительной пенсии в управление другого страховщика. Это произойдет либо через год (досрочный переход), либо через пять лет (обычный переход).

При этом нужно иметь в виду, что более оперативный вариант с досрочным переходом может оказаться менее выгодным, поскольку в этом случае убытки – если они, конечно же имеются! – не подлежат гарантированному восполнению. Также спешка вполне может привести к потере инвестиционного дохода.

Ещё необходимо добавить, что накопления, созданные при помощи программы государственного софинансирования пенсий , входят в «общий зачёт» в системе обязательного пенсионного страхования. То же самое относится и к материнскому капиталу, если вы решили направить его на формирование накопительной пенсии. Даже при отказе от смешанного варианта вы сможете и впредь участвовать в этой программе: делать добровольные взносы, получать софинансирование от государства и инвестиционный доход.

Обладатели сертификатов на материнский капитал тоже могут выбрать «чисто страховой» вариант без формирования накопительной пенсии – но при этом они также имеют право направить все средства маткапитала или какую-то их часть на формирование пенсионных накоплений.

Контроль за формированием пенсии вы можете осуществлять на интернет-портале государственных услуг www.gosuslugi.ru или в вашем личном кабинете на сайте ПФР. Здесь посмотреть варианты пенсионного обеспечения, проверить, каких результатов на данный момент добился страховщик, который распоряжается вашими пенсионными накоплениями.

Рано или поздно все задумываются о том что с нами будет при выходе на пенсию. Понятно что все мы хотим жить в достатке и многие уже задавали себе вопрос- ?

Как формируется трудовая пенсия?

В России предусмотрено так называемое обязательное пенсионное страхование (ОПС). Это значит, что все работающие граждане РФ, страхуются государством. Если вы работаете официально работодатель перечисляет в пенсионный фонд страховые взносы, на финансирование которых уплачивается до 20% от фонда заработной платы компании в которой вы трудитесь. Все взносы работодателя для граждан от 1967 года рождения делятся на три составляющие пенсии – базовой, страховой и накопительной:

Базовая часть пенсии

(6% от размера зарплаты) – идет в федеральный бюджет и далее на выплату нынешних пенсий. Она не отражается и не сохраняется на лицевом (личном) счете будущего пенсионера.

Страховая часть пенсии

(8% от размера зарплаты) – отражается на лицевом счете застрахованного лица как долг государства перед ним, но не сохраняется, а идет на выплату нынешних пенсий.

Накопительная часть пенсии

(6% от размера зарплаты) – Отражается на лицевом счете застрахованного лица и сохраняется, точнее инвестируется в пользу застрахованного лица. В результате эта часть пополняется также за счет дохода от инвестирования накопленных средств.

Накопительная часть пенсии нужна для инвестирования и как раз от того на сколько вы правильно распорядились ей, зависит размер вашей пенсии. Средства, поступающие от работодателя, и доход, полученный от их инвестирования, учитываются Пенсионным фондом в специальной части индивидуального лицевого счета отдельно от пенсионных взносов, перечисленных на страховую часть трудовой пенсии. Владелец пенсионного счета вправе выбирать организацию, которая будет профессионально управлять этим капиталом.

В составе трудовой пенсии граждан родившихся до 1966 года накопительной части нет. Эта доля их песнии включена в страховую часть, которая в результате составляет 14%. Как-либо управлять своей государственной пенсией люди этого возраста не могут. Но они могут создать себе дополнительную пенсию через те же механизмы, через которые осуществляется управление накопительной частью государственной пенсии.

Базовая часть пенсии предназначена для выплаты пенсий нынешним пенсионерам. Базовая часть имеет фиксированный законодательно определяемый размер, одинаковый для всех пенсионеров и не зависит от заработка, который получал пенсионер в прошлом. Эта часть трудовой пенсии подлежит индексации в зависимости от инфляции в стране. На эту часть пенсии вы влиять не как не можете.

Страховая часть пенсии непосредственно зависит от размера заработной платы застрахованного лица, т.е. чем выше заработная плата, тем выше страховые платежи, следовательно, выше размер будущей пенсии. Взносы на ее финансирование поступают и суммируются на индивидуальных лицевых счетах застрахованных граждан и представляют собой пенсионные обязательства государства перед застрахованными лицами, при этом поступившие средства идут на выплату пенсий нынешним пенсионерам. Таким образом, на личных страховых счетах происходит накопление не самих средств, а обязательств государства перед гражданином. Накопленный объем полученных прав регулярно индексируется в том же темпе и в те же периоды, что и базовая часть трудовой пенсии. Информация о размере страховой части индивидуального лицевого счета доводится до сведения застрахованных граждан ежегодно.

Итак становится понятно что на размер пенсии можно влиять тремя методами:

1. Больше зарабатывать и увеличивать размер страховой и базовой частей пенсии.

2. Откладывать на пенсию самостоятельно. К примеру можно воспользоваться

3. Правильно инвестировать накопительную часть пенсии.

Повлиять на 1 и 2 пункт в силах каждого и про это речь не пойдет. О том как можно распорядится накопительной частью пенсии мы расскажем ниже.

Итак каждый работающий гражданин имеет индивидуальный лицевой счет в Пенсионном фонде РФ (ПФР), на котором учитываются его пенсионные накопления в рамках обязательного пенсионного страхования (ОПС). По умолчанию эти средства управляются государственной управляющей компанией Внешэкономбанк (ВЭБ). Но каждый имеет право лично выбирать организацию, которая будет отвечать за ведение его пенсионного счета и инвестирование средств: ПФР или один из негосударственных пенсионных фондов (НПФ). Ключевым отличием ПФР от НПФ является уровень доходности пенсионных средств.

В соответствии с законодательством и инвестиционными декларациями ВЭБ может инвестировать в российские ценные бумаги, удовлетворяющие множеству жестких требований и входящие в перечень следующих классов активов: облигации РФ и ее субъектов, корпоративные облигации, ипотечные ценные бумаги, средства и депозиты на счетах в кредитных организациях, а так же ценные бумаги международных финансовых организаций, обращающиеся в РФ. В свою очередь, НПФ при аналогичных требованиях по качеству ценных бумаг имеют больше возможностей для получения высокой доходности: за счет права инвестировать в акции и паи индексных инвестиционных фондов (ПИФ) и в меньшей степени ограничены лимитами по максимальным долям отдельных классов активов в своих инвестиционных портфелях. Почему важно перевести свою пенсию в НПФ до конца 2013 года можно узнать

Для многих достаточно важными вопросами являются следующие: как формируется пенсия? Какие виды ее существуют, из чего она состоит? В чем достоинства и недостатки негосударственных и государственных пенсионных фондов?

Моральное право на полноценный отдых есть у каждого человека, это значит, что деятельность на предприятии должна обеспечить его на весь остаток жизни. И тут речь идет не о том, что предприятие само должно обеспечивать гражданина - это делается за счет пенсионного фонда, в который осуществляются обязательные отчисления. На территории России начисление, формирование и выплата пенсий осуществляется в соответствии с Федеральным законом «О трудовых пенсиях в РФ». Разбираясь, как формируется пенсия, стоит сказать о том, что она может быть не только обязательной. Ее можно дополнить добровольной, то есть использовать накопления, размещенные в негосударственном пенсионном фонде. У обязательной пенсии имеется ряд видов, а конкретно: трудовая пенсия по инвалидности, старости, в случае потери кормильца. В состав трудовой пенсии входят три части: базовая, накопительная и страховая.

Базовая часть трудовой пенсии

Организациями осуществляется уплата в государственные фонды за работников. Примерно половина этих средств передается в пенсионный фонд. Эти перечисления не являются именными, они не служат в качестве части накопительных взносов, поэтому средства используются фондом для того, чтобы выплачивать пенсии нынешним пенсионерам. Эти выплаты служат базовой частью трудовой пенсии и устанавливаются в соответствии с уровнем прожиточного минимума и бюджетных средств, а также темпами инфляционного роста. На базовую часть не влияет размер заработной платы и трудового стажа, ее могут выплачивать иностранцам или проживающим постоянно на российской территории.

Как формируется пенсия: страховая часть

В отличие от базовой, привязана к конкретному человеку, ее размер определяется в зависимости от отношения накопившихся взносов к количеству предполагаемого срока выплат. Работодателем осуществляются в размере 8-14% от облагаемой налогом суммы за каждого отдельного сотрудника, и в эту налоговую сумму включается не только зарплата, но и прочие средства, которые были потрачены предприятием на работника.

Ее высчитывают аналогично страховой части, однако вместо пенсионного капитала указывается сумма накоплений. Для каждого отдельного человека эти накопления указываются в специальной части лицевого счета. В качестве отличительной черты накопительной части можно назвать то, что ее размещают на разных инвестиционных инструментах. Она может быть передана во всевозможные фонды для осуществления управления, а также для инвестирования в ценные бумаги. У каждого работающего гражданина есть возможность самостоятельного управления накопительной частью, можно отказаться сотрудничать с определенным фондом, а также передать управление в другую компанию или фонд.

Какие в этом преимущества? Тут все понятно, государственный пенсионный фонд - это громоздкая машина, поэтому необходимо время для принятия решений по размещению средств, а сами решения обычно принимаются в сторону гарантированных, но весьма низкодоходных инструментов. Негосударственные же фонды отличаются тем, что максимально оперативно принимают решения, предлагая большой выбор стратегий и портфелей для инвестирования. НПФ только начали свою деятельность. Законодательная база в данном случае недостаточно разработана, а фонды очень молодые, но в будущем они будут составлять основу накоплений на пенсию.

Итак, теперь становится понятно, как формируется пенсия.

Каждый гражданин, возраст которого приближается к тому, при котором сложно выполнять свои обязанности как работника, претендует на получение пенсии по старости. В этот период людей начинает волновать вопрос о том, из чего состоят пенсии, как рассчитываются и на каких условиях делаются начисления. И это далеко не все вопросы, которые интересуют будущих пенсионеров.

Кому назначается пенсия по старости

Чтобы выйти на пенсию, должны быть соблюдены два условия:

- Стаж, при котором будет назначена пенсия.

- Возраст, после которого человек может претендовать на начисление выплат.

Несмотря на эти условия, есть ряд исключений из правил. Они касаются не только пола будущего пенсионера, но и условий труда, в которых человек трудился необходимое для выхода на пенсию время. Причем некоторые области деятельности позволяют людям раньше срока выходить на заслуженный отдых. В остальных случаях пенсия начисляется по общим правилам.

Виды пенсии

С пенсионными реформами эти выплаты разделили. Теперь гражданам сложнее понять, какие виды социального обеспечения им должны быть назначены, а также из каких пенсий состоит пенсия по старости. Выделяют три вида пособий по старости:

- социальный;

- трудовой;

- страховой.

Пенсионер вправе получить любой из этих Причем, по задумке правительства, трудовой вид постепенно заменится страховым, чтобы не было путаницы.

Величина начислений

Трудовая пенсия состоит из частей. Было время, когда начисления проводились по общим схемам. Теперь же каждому человеку пособие рассчитывается индивидуально. Поэтому будущим пенсионерами важно знать, из чего состоят пенсии.

По новым нормативам этот вид выплат состоит из таких частей:

- Стаж. Он должен быть не меньше семи лет в 2017 году, и с каждым годом будет прибавляться по одному году. Так, к 2025 году стаж должен быть 15 лет.

- Индивидуальный расчетный коэффициент.

- Стаж работы, в период которого производились отчисления в ПФРФ.

- Общая сумма взносов, сделанная работодателем.

По новым расчетам пенсионерам назначается выплата, которая пропорциональна стажу и сумме отчислений в ПФ.

Индивидуальный коэффициент

Зная, из каких частей состоит пенсия, люди задаются вопросом, касающимся коэффициента. С 2015 года при расчете пенсии учитывается количество баллов, начисляемых согласно сумме зарплаты и периода работы, который входит в трудовой стаж. Для матерей в трудовой стаж будут вноситься периоды ухода за детьми в возрасте до полутора лет. Итоговая сумма пенсионных баллов будет рассчитываться ежемесячно. Дважды в год баллы будут переводиться в денежные единицы. В этом году 1 балл приравнивается к 78 рублям.

К 2025 году правительством планируется увеличить количество баллов до 30. Причем этот показатель будет минимальным. В 2025 году пенсия будет начисляться, если у гражданина есть минимум 15 лет стажа и 30 баллов. Если баллов или стажа не хватает до минимального показателя, то пенсия будет назначаться социальная, по старости. В этом году она составляет сумму почти в 5000 рублей. Так как пенсия не может быть ниже прожиточного минимума, то к ней будут произведены начисления, которые позволят пенсионеру получать пособие в размере минимального прожиточного минимума в его регионе.

Пенсия по старости

Для тех, кто соответствует нормативам для начисления пенсии по старости, будет произведен соответствующий расчет. А из каких частей состоит пенсия по старости? По новому законодательству этот вид пособия состоит из страховой и накопительной частей.

Страховая представляет собой гарантированную сумму выплаты, которая назначается каждому пенсионеру. Для ее назначения вполне достаточно иметь минимальный стаж, соответствовать возрасту и набрать соответствующее количество баллов. Также порог минимальной суммы может быть увеличен. На это влияют такие факторы:

- возраст старше 80 лет;

- получение инвалидности;

- достижение пенсионного возраста и наличие иждивенцев.

По новому законодательству в страховой стаж женщинам включают период ухода за детьми, а мужчинам - время служения в армии.

По новому законодательству в страховой стаж женщинам включают период ухода за детьми, а мужчинам - время служения в армии.

Пособия отдельных категорий граждан

- надбавки за выслугу лет;

- оплата звания;

- оплата должности.

Знать, из чего состоят пенсии военных, недостаточно. Необходимо следить за всеми нововведениями относительно расчетов. Следует понимать, из каких пенсий состоит пенсия по старости. На сегодняшний день военным пенсионерам выплачивается рассчитанная часть с оклада, но с 2025 года правительство планирует довести пенсионные выплаты этой категории граждан до показателя в 100% от оклада.

Работающие пенсионеры

Пенсионерам, которые к моменту выхода на пенсию все еще занимаются трудовой деятельностью, сотрудники ПФ не советуют спешить выходить на заслуженный отдых. Для таких граждан разработана система поощрения. При добровольном отказе от раннего или своевременного выхода на пенсию размер будущего пособия увеличивается. Причем растут не только взносы, но и баллы. Для таких людей предусмотрена особая система их начисления.

Для тех, кто решит дальше работать, разработаны ограничения. Раньше при достижении определенного возраста пособия назначались, но гражданин мог продолжать трудовую деятельность, не теряя зарплаты. Теперь ему придется выбирать: он продолжает работу и получает заработанную плату или же отправляется на заслуженный отдых. По статистике, мало кто оформляет пособия, если на последнем месте работы он получал достаточно высокую зарплату. Такие люди еще длительное время продолжают трудовую деятельность и выходят на пенсию только в случаях проблем со здоровьем.

Если гражданин будет продолжать работать, то он сможет увеличить размер своей будущей пенсии в три раза. Но для этого придется отложить ее оформление на пять лет. Чтобы в старости выплачивалось достойное пособие, необходимо работать не менее пятнадцати лет и иметь не меньше тридцати балов. В этом случае размер ежемесячных выплат будет более пятнадцати тысяч рублей, но только при условии, что получалась «прозрачная» зарплата, без конвертов и иных не учтенных доходов.