Пошел на пенсию до. Военные пенсии и новая формула. Новая пенсионная реформа в России

Начиная с начала года, в стране действует новая формула расчёта трудовой пенсии. В полной степени реформа имеет отношение к тем, кто приступил к работе и отчислениям страховых взносов после 1-го января. Частично она коснётся тех, кому предстоит выход на заслуженный отдых, начиная с 2015 до 2024 год включительно. Как реформа заденет тех, кто уже не работает? Будет ли перерасчет пенсии в 2015 году тем, кто уже на пенсии, узнайте вместе с нами.

Новая формула основана не на рублях, а на баллах. Сейчас каждый балл стоит порядка 74 рублей. Ежегодно баллы индексируются согласно коэффициенту инфляции. При выходе человека на заслуженный отдых, все накопленные баллы конвертируются в рублёвый эквивалент.

Сейчас пенсионное содержание россиян составляется из трёх частей. Первую часть, базовую, формирует государство. Это фиксированная сумма, которая получается из расчёта основных экономических показателей в стране. Вторую часть, страховую, формирует работодатель человека, отчисляя в пенсионный фонд страховые взносы с его официальных доходов. Третья часть формируется непосредственно самим гражданином. Накопительная составляющая пенсии является своеобразным депозитом для накопления денег.

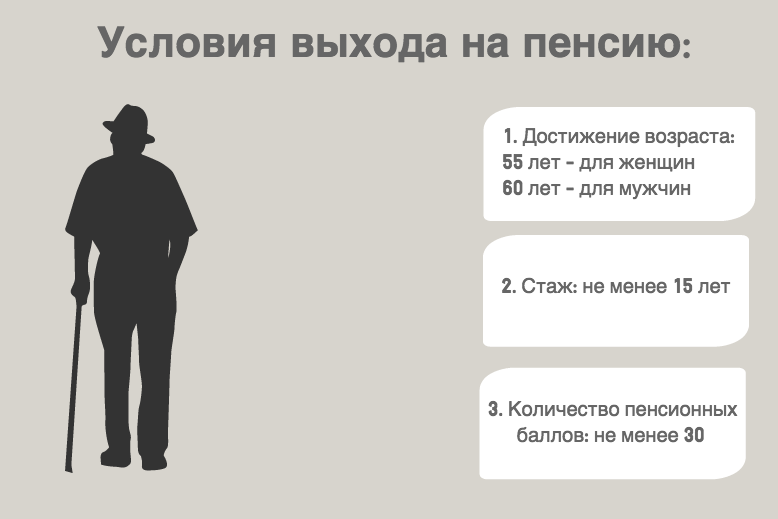

Большое значение в новой формуле расчётов будет иметь страховой стаж человека. Это календарные периоды времени, в которые человеком отчислялись взносы в пенсионный российский фонд. Причём гражданин РФ может при этом не состоять в трудовых отношениях по найму. Например, индивидуальный предприниматель, или адвокат, или нотариус, в периоды своей частной деятельности, отчисляет страховые выплаты самостоятельно. В его страховой стаж включаются периоды времени пропорционально отчисленным суммам. Напомним, что по новому законодательству минимальным условием для стажа является его длительность 15 лет.

Второй важный фактор влияния на размер пенсионной выплаты – зарплата. С официальной заработной оплаты работодатель отчисляет процент страховых взносов. 22% от дохода поступает в ведение пенсионного фонда. Из них часть идёт на социальные пенсии другим гражданам, часть – на содержание фонда, 13% полагается на фиксацию страховой части размера вашей предстоящей пенсии. Понятно, что чем больше официальная оплата труда, тем больше и отчисления, и сама пенсия.

Перерасчёт размера для действующих пенсионеров

Прежде чем дать ответ, будет ли перерасчет пенсии в 2015 году тем, кто уже на пенсии, обратим внимание на ещё один важный вопрос о пенсионном возрасте. На этот вопрос руководство пенсионного фонда даёт однозначный ответ – возраст пенсионера изменён в сторону увеличения не будет.

Но сейчас будет одно важное отличие от пенсионеров предыдущего поколения. Государство разработало стимулирующие условия для продолжения работы у женщин после 55 и 60 у мужчин. Если человек продолжает работать после наступления этого возраста, у него есть выбор. Он может не писать заявление в ПФР на получение выплат, и в этом случае далее ему стаж будет начисляться по льготным правилам. Все баллы будут начисляться с применением повышающего коэффициента. Единственное ограничение – срок 10 лет. Таким образом, пенсионер сможет заметно увеличить размер своего содержания.

Новый порядок формирования будет применён и к настоящим пенсионерам. Будет произведён перерасчет пенсии в 2015 году нынешним пенсионерам в России с применением новой формулы. Могут получиться суммы, не совпадающей с реальными. Если сумма при перерасчёте выйдет меньше, чем пенсионер получал до 1-го января, то выбор будет сделан в пользу пенсионера. Если сумма выйдет больше – выбор сделают в сторону увеличения.

Пенсия работающих пенсионеров не увеличится?

Что происходит в случае, когда уже получающие выплаты пенсионеры, продолжают работать? Во-первых, перерасчет пенсии работающим пенсионерам также произойдёт. Он будет производиться по новым формулам и с тем же принципом в пользу пенсионера, который мы упоминали ранее.

Если гражданам пенсия назначена была до вступления в силу последнего закона, т.е. до 2002 г., перерасчёт будет произведён без ущемления пенсионных прав. Также обозначим, что конвертация будет проведена специалистами пенсионного фонда. Ещё важно то, что процесс будет носить беззаявительный характер. То есть обращаться настоящим пенсионерам в фонд не стоит – специалисты всё проведут согласно личным счетам в персонифицированной системе обязательного страхования. В ней содержатся все данные о каждом участнике, о его месте и периодах работы, когда производились страховые отчисления.

Но важно понимать, что те страховые взносы, которые сейчас осуществляет работодатель с доходов работающего пенсионера, уже не окажут никакого влияния на размер его пенсионного содержания. К сожалению, человек уже получает деньги, и эта фиксированная сумма останется той же. К ней при необходимости будет применяться только коэффициент индексации, и только он сможет повлиять в дальнейшем на размер содержания. Годы работы после пенсии уже не помогут увеличить размер.

Военные пенсии и новая формула

Не менее интересно, каким будет перерасчет пенсии нынешним военным пенсионерам в России. Основаниями для перерасчёта государственных военных пенсий, назначенных как самим военным, так и членам их семей, могут служить:

- Распоряжения и постановления Правительства России об индексации военных пенсий. Коэффициент индексации при этом равен проценту роста потребительских цен (уровню инфляции).

- Увеличение денежного довольствия.

Перерасчёт пенсионного военного содержания по новой формуле расчёта также будет произведён в пользу пенсионера.

«О трудовых пенсиях в Российской Федерации» , термин конвертация означает перевод сформированных до 2002 года пенсионных прав граждан в расчетный пенсионный капитал. Однако после новой реформы 2015 года сформированные ранее права необходимо было перевести еще раз в индивидуальные пенсионные коэффициенты (ИПК), или так называемые баллы.Введение конвертации необходимо было для дальнейшего перерасчета или увеличения по новой формуле. Пенсионные права, приобретенные до введения конвертации, при этом сохраняются в полном объеме, а сам перевод пенсионных прав носит беззаявительный характер.

Новая пенсионная реформа в России

Новая пенсионная реформа в России начала действовать с начала 2015 года , после вступления в силу Федеральных законов от 28.12.2013 № 424-ФЗ «О накопительной пенсии» , и от 28.12.2013 № 400-ФЗ «О страховых пенсиях», которые гарантируют гражданину обеспечение пенсионными накоплениями. Такая реформа предполагает модификацию расчета .

Начисление выплат производятся исходя из пенсионных коэффициентов, а не из сформированного расчетного капитала, как было раньше, а затем баллы переводятся в денежный эквивалент.

На систему, по которой начисляются пенсионные коэффициенты, влияют несколько факторов:

- величина заработной платы;

- отчисленные средства на накопительную часть пенсии.

Конвертация пенсионных прав в баллы (ИПК)

В связи с реформой 2015 года (новой системой расчета) граждане, работающие до данного периода, приобрели некий пенсионный капитал (сумму взносов), который будет переведен в ИПК . Его величина будет определяться по формуле (п. 9 ст. 15 закона «О страховых пенсиях» ):

ИПК с = П / СПК к + ∑НП i ,

- ИПК с - пенсионный коэффициент за периоды до 2015 года;

- П - размер страховой части трудовой пенсии (ст. 14 закона от 17.12.2001 N 173-ФЗ);

- СПК к - стоимость 1 пенсионного балла, установленная на 1 января 2015 г. - 64 рубля 10 копеек;

- ∑НП i - сумма баллов за нестраховые периоды, которые были до 2015 года.

Конвертация началась с 2014 года беззаявительно на основании данных, имеющихся в базе данных ПФР, поэтому гражданину подавать заявление не требуется. В случае, если при преобразовании пенсия может быть уменьшена, расчет будет произведен по старой системе.

При конвертации берется лишь страховая часть без базовой (фиксированной) части, а накопительная в расчеты вообще не входит, она считается как отдельный назначаемый .

Сохранение размера пенсии после пересчета

Законодательством предусмотрено сохранение пенсии в прежнем более высоком размере в том случае, если новый перерасчет повлек к ее уменьшению, однако это больше выступает гарантией и практически не применяется. В любом случае, пенсионеру предоставляется право выбора в пользу более выгодного варианта пересчета выплаты, а также возможность сохранить ее прежнюю сумму. Таким образом, исключается возможность уменьшения размера выплаты при конвертации.

Менее чем сохраненный размер пенсии может быть только расчетный размер, который определен для всех граждан по единым правилам.

Такая ситуация может возникнуть только в случае предоставления пенсионером новых сведений (о повышенном заработке или о периодах, включенных в стаж), посчитав что это улучшит оценку его, приобретенных к началу 2002 года, пенсионных прав и увеличит размер пенсии. Но и в данном случае, переоценка прав просто не произведется , и пенсия все равно не уменьшится .

Заключение

Многие граждане боялись перерасчета пенсии после . Но конвертация не несет в себе негативный характер, как это может показаться на первый взгляд, так как итоговая сумма пенсионного обеспечения гарантированно не уменьшится в размере. Смысл новой системы состоит в повышении значимости страхового стажа и «белой зарплаты» . В любом случае, законодательство предусматривает сохранение прежнего размера выплат для действующих пенсионеров.

До 2015 года пенсионная формула выглядела относительно просто: пенсионные взносы, которые делал работодатель за всю трудовую жизнь сотрудника, суммировали, индексировали с учётом инфляции и делили на 228 – ожидаемый период выплаты трудовой пенсии по старости (19 лет).

ПОСЛЕ

Новая пенсионная формула не касается нынешних пенсионеров и тех, кто вышел на пенсию до 2015 года. С 1 января трудовая пенсия трансформировалась в две самостоятельные части – страховую и накопительную. Страховая пенсия теперь будет высчитываться с помощью баллов или индивидуальных пенсионных коэффициентов, которые впоследствии будут переведены в рубли.

За каждый год трудовой деятельности человек будет получать индивидуальные пенсионные коэффициенты (баллы), с учётом того, сколько страховых взносов работодатель перечислит в пенсионный фонд. Количество баллов напрямую зависит от зарплаты: чем она выше, тем больше коэффициент. Но за год нельзя набрать больше 10 баллов — это максимум.

Стоимость одного балла будет устанавливаться ежегодно и меняться в зависимости от индекса роста потребительских цен. По состоянию на 1 января 2015 года стоимость одного балла равна 64 рублям 10 копейкам.

Предположим, некий Иван Петрович зарабатывает 35 тысяч рублей ежемесячно, и весь его пенсионный капитал идёт на страховую пенсию, то есть он не перечисляет 6 % в счёт накопительной пенсии. Получается, его годовая зарплата равна 420 000 рублей (35 000 рублей * 12 месяцев). Работодатель 22% от этой суммы (92 400 рублей) перечисляет в пенсионный фонд.

Для того чтобы перевести этот результат в баллы, нужно разделить его на сумму страховых взносов, уплаченных работодателем с зарплаты в текущем году по тарифу 16% с максимальной взносооблагаемой по закону заработной платы (в 2015 году – 733 0000 рублей) в страховую часть пенсии. Полученный результат умножаем на 10.

Получаем: 67 200 рублей/117 280 = 0,57. Теперь результат нужно умножить на 10, получается 5,7 баллов за год.

К дате выхода на страховую пенсию все баллы за каждый год трудовой деятельности суммируются.

А (количество баллов) * В (стоимость балла, установленная правительством на дату выхода на пенсию) + С (фиксированная выплата).

То есть Иван Петрович, имея 30 лет трудового стажа, будет получать страховую пенсию в размере 14 896 рублей 10 копеек (5,7 баллов * 30 лет * стоимость балла 64 рубля 10 копеек + фиксированная выплата 3935 рублей).

Александр Ершов,

«На сайте Пенсионного фонда России есть пенсионный калькулятор. С его помощью вы можете рассчитать свою будущую пенсию: вы определяете для себя, сколько ещё времени вы будете работать, какая приблизительно будет зарплата. Конечно, всё это условно, но, заполнив определенные параметры, вы увидите, сколько у вас баллов, и сколько это будет в рублях». Надо учитывать, что это расчет по состоянию на 1 января 2015 году, где стоимость одного пенсионного коэффициента равна 64 рубля 10 копеек».

Минимальный стаж

ДО

Для начисления трудовой пенсии необходимо было иметь минимум 5 лет стажа. Если же он отсутствовал или был меньше с наступлением 60 лет у женщин и 65 лет у мужчин, им начислялась социальная пенсия – примерно 6 000 рублей.

ПОСЛЕ

Продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости, в 2015 году составит 6 лет. Далее ежегодно требуемый страховой стаж будет увеличиваться на один год.

К 2024 году, чтобы получить право на страховую пенсию, необходимо будет отработать 15 лет и иметь 30 баллов.

По новым правилам расчёта пенсии, предусмотрены пенсионные коэффициенты за «нестраховые периоды». За год военной службы, ухода за инвалидом 1 группы или отпуска по уходу за первым ребёнком – 1,8 балла. Один год отпуска по уходу за вторым ребёнком – 3,6 балла, за третьим или четвертым – 5,4 балла

Наталья Роменская, заместитель начальника отдела назначения пенсий ПФР по городу Кемерово и Кемеровскому району

«К 2024 году страховой стаж увеличится до 15 лет. Кроме того, за это время нужно будет заработать 30 баллов. Максимальное количество баллов, которые можно заработать за год — не более 10 (в 2015 году – 7,39)».

Накопительная часть

ДО

Накопительная часть формировалась у людей 1967 года рождения и моложе. Стандартно 22% от суммы зарплаты сотрудника, которые выделял работодатель, 16% шли на формирование страховой части пенсии, остальные 6% перечислялись в счёт накопительной части.

Страховая часть увеличивается государством за счет ежегодной индексации по уровню инфляции и с учетом индекса роста доходов ПФР в расчете на одного пенсионера. Средства накопительной части пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования.

ПОСЛЕ

Теперь люди 1967 года рождения и моложе могут сами выбрать тариф страхового взноса на накопительную часть трудовой пенсии: либо оставить 6%, как сегодня, либо отказаться от дальнейшего формирования накопительной части пенсии, направив все страховые взносы, которые за них уплачивают работодатели, на формирование страховой части.

| Александр Ершов, начальник отдела персонифицированного учёта ПФР по городу Кемерово и Кемеровскому району «В СМИ много говорили о том, что накопительная часть пенсии сгорела. На самом деле в 2014-2015 году средства на накопительную часть не поступают, в связи с объявленным лицензированием НПФ. Вся сумма страховых взносов (22%), уплаченных работодателем в отношении застрахованного лица, направляется на финансирования страховой части. Пенсионные накопления, сформированные до 1.01.2014 г. сохранены. Средства находятся на индивидуальных лицевых счётах в тех организациях, которые граждане сами выбрали, а если не выбрали, то автоматически во Внешэкономбанке». |

Если те, кто никогда не подавал заявление о выборе управляющей компании (включая «Внешэкономбанк»), или негосударственного пенсионного фонда, так называемые «молчуны», хотят, чтобы страховые взносы (6% тарифа) по-прежнему направлялись на формирование накопительной части трудовой пенсии — им следует подать заявление о выборе УК либо НПФ.

Тем, кто в предыдущие годы уже подавал заявление о выборе УК и оно было одобрено, на накопительную часть пенсии по-прежнему будет перечисляться 6% тарифа. При этом дополнительное заявление подавать не нужно. В то же время эти люди могут отказаться от дальнейшего формирования накопительной части пенсии и подать соответствующее заявление.

У тех, кто не подаст заявление о выборе УК или НПФ до 31 декабря 2015 года, все страховые взносы будут направляться на формирование страховой части пенсии.

Из-за частых жалоб граждан на неправомерный перевод их пенсионных накоплений в негосударственные пенсионные фонды, с 2014 года изменился порядок выбора УК или НПФ. Сейчас подать заявление о выборе можно только в Пенсионный фонд. При этом, как и раньше, необходимо заключить с выбранным НПФ договор об обязательном пенсионном страховании.

Свои накопления после выхода на пенсию человек может забрать единовременно (если сумма пенсионных накоплений не превышает 100 тысяч рублей) или получать выплаты ежемесячно, если размер накопительной пенсии более 5% по отношению к сумме размера страховой пенсии по старости с учетом фиксированной выплаты.

Например, если Олег Константинович накопил 240 тысяч рублей, то размер накопительной пенсии составит 1052 рубля (228 месяцев).

Работающие пенсионеры

Ежегодно 1 августа работающим пенсионерам по их заявлению пересчитывали пенсии. Прибавка зависела от заработной платы и возраста человека.

В 2014 году в результате корректировки пенсия работающих пенсионеров в среднем увеличилась на 172 рубля. В регионах средний размер прибавки составил от 122 до 263 рублей, в зависимости от сумм страховых взносов, уплаченных за пенсионеров.

ПОСЛЕ

В прессе много говорили о повышении пенсионного возраста, в 2015 году этого не случилось. Женщины выходят на пенсию в 55 лет, мужчины – в 60 лет. Однако новая пенсионная реформа стимулирует граждан становиться пенсионерами позднее и продолжать дольше работать.

Например, Светлана Тимофеевна обратилась за назначением пенсии по старости через два года после достижения пенсионного возраста. За это она получит премиальные коэффициенты, фиксированная выплата – 3 935 рублей будет увеличена на 12%, а сумма баллов – на 15%. То есть, если при назначении страховой пенсии по старости женщине в 55 лет полагалась страховая пенсия – 12 345 рублей, то из-за того, что она позднее вышла на пенсию (в 57 лет), размер страховой пенсии составит 14 079 рублей. Если выйти на пенсию ещё позднее – премиальные баллы будут ещё выше.

Узнать, как формируются ваши пенсионные накопления, можно, получив извещение от ПФР, обратившись в клиентскую службу или через личный кабинет на сайте ПФР.

Текст: Анжела Сейтаниди.

Фото: Сибдепо/Максим Киселёв.

Графика: Сибдепо.