Сроки предоставления отчета сзв м. Образец заполненной формы СЗВ-М

СЗВ – это отчет, отражающий информацию обо всех наемных работниках, трудящихся по соглашениям трудового и гражданско-правового типа. Данная форма подлежит ежемесячной подаче в территориальное отделение ПФР на основании бланка, утвержденного Постановлением 83п от 01.02.16. В статье рассмотрим на примерах заполнение СЗВ-М, дадим образец с конкретными данными.

Кто заполняет отчет СЗВ-М

Сведения должны подавать ИП, организации, частнопрактикующие лица, у которых имеются работающие по:

- Трудовым соглашениям;

- Гражданско-правовым соглашениям;

- Иным видам договоров из п.2.2 ст.11 Закона о персонифицированном учете.

Также необходимо подавать информацию о тех лицах, с которыми подписаны или расторгнуты обозначенные выше соглашения в отчетном месяце. Если сотрудник хотя бы 1 день отработал в отчетном месяце, и является при этом застрахованным лицом, то сведения о нем нужно показать в СЗВ-М за этот месяц.

Сроки сдачи заполненного отчета СЗВ-М

Отчет носит ежемесячный характер, поэтому сдавать его нужно по завершению каждого месяца не позднее пятнадцатого дня следующего месяца. Выпавшее 15-тое число на выходной день подлежит переносу на рабочий день, идущий за 15-тым числом. Для страхователей доступна как электронная форма подачи, так и бумажная, если среднее число работающих лиц находится в пределах 24 человек, в противном случае обязательно сдавать СЗВ-М в электронном формате.

Электронно отчет подается через оператора по ТКС, заверенный УКЭП. Днем представления считается число, указанное в уведомлении от оператора о получении электронного документа.

Бумажную форму отчета можно традиционно принести в пенсионное отделение или отправить почтой. Однако первый способ предпочтительнее, так как документ быстрее дойдет до адресата и будет проверен ПФР. При передаче СЗВ-М через доверенное лицо необходимо прикладывать доверенность или иную бумагу, позволяющую выполнить данное действие.

Инструкция по заполнению формы СЗВ-М

Форма содержит 4 раздела, в каждом имеются пояснения по заполнению, которыми нужно руководствоваться при подготовке ежемесячного отчета. Порядок заполнения указан в таблице:

| Наименование раздела | Пояснения по заполнению |

| 1. Реквизиты страхователя | Сведения о работодателе, использующем наемный труд. В числе реквизитов следует обозначить:

|

| 2. Отчетный период | Цифровым кодом обозначается временной промежуток, за который подготавливается отчет – каждому месяцу присваивается двузначный код, соответствующий порядковому № месяца в году, начиная с 01 до 12. Также прописывается соответствующий отчетный год. |

| 3. Тип формы | В поле вносится код типа формы, таких кодов три:

Данное поле обязательно для оформления, необходимо поставить один из указанных выше буквенных кодов. |

| 4. Информация о застрахованных лицах | Приводится список лиц, с которыми подписаны или расторгнуты договора (трудовой, ГПХ или иной), а также договора с которыми продолжали действовать. В таблице в отношении каждого работающего нужно указать:

В данном разделе приводится список всех трудящихся, независимо от их количества. Если одного листа с таблицей не достаточно, оформляются дополнительные. Формировать пачки в отношении данного отчета не требуется. |

Заполнение СЗВ-М при увольнении работника

Аналогично нужно действовать и при приеме нового работника в отчетном месяце, сведения по нему также подлежат включению в четвертый раздел.

Образец СЗВ-М за декабрь 2016 г.

В компании ООО «Медведь» в декабре трудилось 8 человек, с 7-ю работниками подписан трудовой договор, с одним – гражданско-правовой. Двое из 8-ми работников уволились, даты расторжения договоров 09.12 и 22.12. Отчет нужно оформить таким образом:

Особенности подачи нулевой СЗВ-М

Нулевая СЗВ-М представляет собой отчет, в котором заполнены три первых раздела, но отсутствуют сведения в четвертом разделе. Нужно ли его сдавать? СЗВ-М – это сведения о работающих лицах, подается в ПФР, чтобы показать персональные данные о застрахованных сотрудниках. Если таких лиц нет, то и смысл формирования СЗВ-М теряется.

Вопрос о необходимости подачи нулевого отчета может возникнуть в случае, когда компания не подписывала договора трудового или гражданско-правового типа ни с кем. То есть фирма имеет учредителя, но не имеет работников, при этом с учредителем договор также не заключался. Также такая ситуация возможно у ИП, когда гражданин как предприниматель зарегистрировался, но работников не нанимал. Нужно ли подавать в подобных случаях нулевую СЗВ-М с незаполненным четвертым разделом?

Ошибки при подготовке СЗВ-М

При формировании СЗВ-М наиболее часто допускаются следующие ошибки:

- В отчет включены сведения по работникам, уволенным в предшествующем периоде;

- В отчете не показаны данные о лицах, оформленных на работу в отчетном месяце;

- В форму не включены работники, находящиеся в отчетном месяце в одном из видов отпуска (основной, без зарплаты, декретный или иной) или на больничном.

Пример 1. С сотрудником А.А. Кротовым расторгнут трудовой договор в ноябре 2016г. При подготовке СЗВ-М за декабрь 2016г. данный работник ошибочно внесен в список застрахованных лиц. Что делать?

Страхователю следует еще раз составить СЗВ-М, в разд. 3 поставить код «отмн», в разделе 4 привести правильный список лиц, из которого будет исключен уволенный ранее сотрудник. Таким образом, ранее поданный документ с типом «исхд» с ошибочно указанными данными ПФР отменит, а новый отчет с типом «отмн» примет к учету.

Пример 2. Сотрудник А.А. Енотов оформлен в штат на работу в декабре 2016г., но в СЗВ-М за декабрь сведения о нем не показаны в разд. 4. Как исправить ошибку?

Страхователю следует сформировать еще одну форму СЗВ-М, дополняющую исходную, в разд. 3 поставить код «доп», а в раздел 4 включить только данные о принятом работнике, которого не учли в исходном отчете. Включать в дополняющую форму отчета ранее указанные в исходном отчете сведения не нужно.

Если работник весь отчетный месяц проболел, находился в трудовом или ином виде отпуска, его все равно следует показать в отчете. Если ошибочно данные лица не показаны в списке разд.4, то ошибку нужно исправлять в том порядке, который приведен в примере 2.

Ст.17 Закона 27-ФЗ, устанавливающая ответственность для страхователей, гласит, что за каждого застрахованного, по которому передана ошибочная или неполная информация, компания работодатель обязана платить штраф 500 руб. При этом данная статья не содержит точных сроков, в пределах которых допускается подача отменяющей или дополняющей СЗВ-М без взимания штрафов. Однако говорится, что страхователь должен исправить выявленную ПФР ошибку не позже 5-ти дней с даты получения уведомительной бумаги из фонда.

Что делать, если работодателю не хватает сведений о работниках для заполнения СЗВ-М? Например, работник не предоставил свидетельство, в котором прописан ИНН, или не предоставил пенсионное свидетельство с номером СНИЛС. Если у страхователя не хватает ИНН для заполнения сведений, то штрафных санкций для организации, подавшей СЗВ-М без ИНН не последует. В самом отчете в графе для указания ИНН даются пояснения, что данный реквизит не относится к обязательным.

При этом графа СНИЛС является обязательной, в отношении каждого указанного в таблице застрахованного сотрудника нужно внести персональный номер его пенсионного свидетельства. Если такового у работника нет, задача работодателя – как можно быстрее узнать СНИЛС. Для этого работнику следует обратиться с документами в ПФР. Процесс подготовки СНИЛС может занимать до 5 недель, поэтому вопрос о заполнении СЗВ-М в подобной ситуации лучше уточнить в ПФР, перед которым отчитывается страхователь. Возможно, можно изготовить свидетельство за более короткий период, или же подать своевременно исходный СЗВ-М без СНИЛС, после чего направить дополняющий СЗВ-М с указанием полученного работником номера пенсионного свидетельства.

Начиная с отчетности за апрель 2016 года, в ПФР нужно представлять ежемесячную отчетность СЗВ-М - Сведения о застрахованных лицах (утв. Постановлением Правления ПФ РФ от 01.02.2016 N 83п). Несмотря на то, что фирмы предоставляют эту форму уже год, мы обнаружили множество вопросов на нашем форуме, касающихся этой формы. Давайте поможем разобраться с ними.

Единственный учредитель является гендиректором. Однако ни трудовой, ни гражданско-правовой договоры с ним не заключены

Требуется ли сдавать на генерального директора - единственного учредителя ежемесячную отчетность по форме СЗВ-М?Если функции генерального директора выполняет единственный учредитель, с которым не заключен ни трудовой, ни гражданско-правовой договор, то организация не обязана представлять за него отчетность в ПФР по форме СЗВ-М (письмо Пенсионного фонда от 13.07.16 № ЛЧ-08-26/9856).

Какие существуют способы сдачи СЗВ-М?

Заполнив необходимые сведения о каждом сотруднике, организации и ИП направляют отчет в ПФР. При этом варианты отправки зависят от среднесписочной численности сотрудников за предыдущий отчетный период (п. 2 ст. 8 закона № 27-ФЗ):25 человек и более — форма представляется в электронном виде (по телекоммуникационным каналам связи).

Менее 25 человек — на бумажном носителе лично в ПФР или по почте с описью вложения.

Нужно ли предпринимателю без наемных работников представлять форму СЗВ-М на себя?

Не нужно. Когда предприниматель первично регистрирует свою деятельность, то все данные о нем автоматически передаются в ПФР, но т.к. в качестве работодателя он не регистрируется, а значит и не является страховщиком для наемных работников, которые отсутствуют, то и ответ на вопрос о том, должны ли ИП сдавать СЗВ-М, в этом случае будет отрицательным.Нужно ли указывать в СЗВ-М сотрудницу, которая находится в отпуске по беременности и родам?

Да, нужно. Несмотря на то, что на время нахождения указанной работницы в отпуске по беременности и родам работодателем никаких выплат в ее пользу произведено не будет, трудовой договор с ней не прекращен, и период времени нахождения в отпуске по беременности и родам будет засчитан в страховой стаж сотрудницы (пп. 2 п. 1 ст. 11 Федерального закона от 17.12.2001 N 173-ФЗ "О трудовых пенсиях в Российской Федерации").Отсутствие факта начисления выплат и иных вознаграждений за отчетный период не является основанием для непредставления отчетности по форме СЗВ-М (Письмо ПФР от 06.05.2016 N 08-22/6356 "О представлении отчетности").

Обязаны ли адвокаты представлять в ПФР отчет по форме СЗВ-М?

Адвокаты отнесены к плательщикам страховых взносов, не производящим выплаты и иные вознаграждения физическим лицам (Ст. 419 НК РФ).Адвокаты не обязаны представлять на самих себя в территориальный орган ПФР отчет по форме СЗВ-М.

В том случае, если адвокаты имеют работников, с которыми заключены трудовые договоры и договоры гражданско-правового характера, они обязаны ежемесячно представлять в территориальный орган ПФР отчет по форме СЗВ-М на своих работников.

Обязаны ли общественные объединения представлять в ПФР отчет по форме СЗВ-М?

Это зависит от факта наличия или отсутствия трудовых или гражданско-правовых отношений между общественными объединениями и их участниками, основанных на трудовых или гражданско-правовых договорах, на выплаты по которым начисляются и уплачиваются в ПФР страховые взносы на обязательное пенсионное страхование.В случае отсутствия такого оформления отношений представление отчетности по форме СЗВ-М за таких лиц общественными объединениями не осуществляется (Письмо ПФР от 13 июля 2016 г. N ЛЧ-08-26/9856).

Обязана ли организация указывать в отчете по форме СЗВ-М своего учредителя?

В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом - месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы). Но т.к. с учредителем организации не заключен трудовой договор (или договор ГПХ), то и в форму СЗВ-М его включать не нужно.Какой штраф грозит за несвоевременную сдачу СЗВ-М?

За несвоевременное представление отчетности или искажение ежемесячных сведений о каждом работнике страхователям грозит штраф в размере 500 руб. за каждого застрахованного (ст. 17 Закона N 27-ФЗ).Также, фонд вправе дополнительно оштрафовать должностных лиц на 300—500 руб., если отчет сдан с опозданием или с ошибками (ст. 15.33.2 КоАП РФ).

ООО «Замок» подало сведения по форме СЗВ-М 26 мая, а 30 мая на работу был принят новый сотрудник. Как сведения по новому сотруднику должны быть переданы в ПФР?

Необходимо использовать форму СЗВ-М с признаком «Доп» в 3-м разделе. При этом данные по всем сотрудникам бухгалтер заполнять не будет. В отчет необходимо вписать ФИО, СНИЛС и ИНН нового работника.В каких случаях сдается СЗВ-М отменяющая?

Отменяющую форму СЗВ-М необходимо представить в ПФР, если в изначально сданной форме был указан работник, уволенный до наступления отчетного месяца или если в отчетном месяце организация (ИП) делала выплаты в пользу этого уволенного.Если в первоначальной СЗВ-М вы указали исполнителя по договору ГПХ, с которым в отчетном месяце был заключен договор ГПХ, но приступить к выполнению работ в соответствии с договором он должен только в месяце, следующем за отчетным, то на него тоже надо подать отменяющую СЗВ-М.

При представлении СЗВ-М с кодом «отмн» в ней необходимо отметить только тех лиц, по которым необходимо удалить сведения, представленные в исходной СЗВ-М, а работников, по которым были сданы верные данные, в отменяющей форме указывать не надо, иначе ПФР удалит сведения в базе и по ним.

СЗВ-М отменяющая: возможен ли штраф?

За представление недостоверных сведений по форме СЗВ-М предусмотрен штраф в размере 500 руб. за каждого работника, по которому была указана неверная информация (ст. 17 Закона от 01.04.1996 № 27-ФЗ). За сдачу отменяющей СЗВ-М плательщика взносов могут привлечь к ответственности. Ни в одной статье этого закона нет условия освобождения страхователя от штрафа в случае, если он самостоятельно обнаружил ошибку и сам же ее исправил.Включать ли в СЗВ-М работника, которых находится в отпуске без сохранения зарплаты, и работника, который прогуливает работу без уважительных причин?

Да, таких работников необходимо включать в форму СЗВ-М, т.к. действие их трудовых договоров не прекращалось.Как заполнить СЗВ-М, если сотрудник сменил фамилию или имя?

ФИО сотрудника необходимо указать в СЗВ-М, как в СНИЛС. Если сотрудник недавно сменил фамилию или имя и еще не успел поменять СНИЛС, то СЗВ-М необходимо заполнить по старой фамилии и имени, иначе при проверке отчета вы получите сообщение об ошибке.За ноябрь 2016 года сдача СЗВ-М была просрочена на 2 дня, в январе 2017 года пришло письмо на уплату штрафа. Куда сейчас платить штраф: в ПФР или в ИФНС?

За несвоевременно сданный СЗВ-М штрафы нужно оплачивать Пенсионному фонду РФ.Надо ли предоставлять СЗВ-М на ликвидатора?

Если учредители / участники организации приняли решение о ее ликвидации, то одним из следующих их действий должно быть назначение ликвидационной комиссии или ликвидатора (п. 2 ст. 61, п. 3 ст. 62 ГК РФ, п. 1 ст. 57 Закона от 08.02.1998 № 14-ФЗ). Именно к ликвидационной комиссии или единоличному ликвидатору переходят полномочия по управлению делами компании (п. 4 ст. 62 ГК РФ). Все работники уволены после заблаговременного предупреждения об увольнении (п. 1 ст. 81, ст. 84.1 ТК РФ), расторгнут договор с генеральным директором, а всеми делами фирмы занимается ликвидатор.Ликвидируемой организации следует заключить договор ГПХ (или договор на оказание услуг) с каждым членом ликвидационной комиссии или с ликвидатором. Со стороны организации подписать ГПД может один из участников общества по доверенности, предоставленной другими участниками. В этой ситуации лучше заранее рассчитаться с членами ликвидационной комиссии или ликвидатором, чтобы долги на сумму их вознаграждений не отражались в ликвидационном балансе.

В форме СЗВ-М отражаются индивидуальные сведения не только на работников организации, но и на тех, с кем у компании заключены ГПД на оказание услуг (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). Ведь с вознаграждений по ним должны быть начислены страховые взносы (ст. 420 НК РФ). Таким образом, в форме СЗВ-М необходимо указать ФИО, СНИЛС и ИНН единственного ликвидатора либо всех членов ликвидационной комиссии. И сдавать форму СЗВ-М с этими сведениями нужно будет ежемесячно до того месяца включительно, пока не будет составлена регистрационная запись о ликвидации компании.

Иногда генеральный директор (он же единственный учредитель), решает самостоятельно ликвидировать свою компанию. При этом договор сам с собой он не заключает, вознаграждение не выплачивает. В такой ситуации в период, когда организация находится в стадии ликвидации, нулевые отчеты по форме СЗВ-М можно не представлять (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

Надо ли предоставлять СЗВ-М на конкурсного (арбитражного) управляющего?

Нет, не нужно. Согласно ст. 2 Закона о банкротстве арбитражный управляющий - гражданин РФ, являющийся членом саморегулируемой организации арбитражных управляющих, конкурсный управляющий - арбитражный управляющий, утвержденный арбитражным судом для проведения конкурсного производства и осуществления иных установленных Федеральным законом N127-ФЗ от 26 октября 2002 года "О несостоятельности (банкротстве)" полномочий. Права и обязанности арбитражного управляющего в деле о банкротстве определены ст. 20.2 Закона о банкротстве.При принятии решения о признании должника банкротом и об открытии конкурсного производства арбитражный суд утверждает конкурсного управляющего в порядке, предусмотренном статьей 45 Федерального закона №127-ФЗ, о чем выносит определение (ст. 127 Закона о банкротстве). Полномочия конкурсного управляющего определены ст. 129 Закона о банкротстве.

У организации отсутствует обязанность по представлению сведений по форме СЗВ-М на конкурсного управляющего, поскольку конкурсный управляющий не является работником организации (Постановление семнадцатого арбитражного аппеляционного суда от 28 февраля 2017 г. N 17АП-259/2017-Аку).

Надо ли предоставлять СЗВ-М на работника-иностранца?

В СЗВ-М указывают только тех иностранцев, с кем заключены трудовые и гражданско-правовые договоры о выполнении работ в РФ и которые имеют статус постоянно проживающих в РФ, временно проживающих в РФ, временно пребывающих в РФ (п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ).На высококвалифицированного специалиста-иностранца, временно пребывающего в России (в том числе из стран - участниц ЕАЭС) форму СЗВ-М подавать не нужно, т.к. организация пенсионные взносы на него не начисляет.

А на высококвалифицированного специалиста-иностранца, имеющего вид на жительство (получение данного документа приводит к приобретению работником статуса постоянно проживающего на территории РФ, соответственно, с этого момента выплаты ему облагаются страховыми взносами в ПФ РФ) подавать СЗВ-М необходимо.

Статус иностранного гражданина для целей отнесения его к категории застрахованных лиц определяется на основании Закона N 115-ФЗ от 25.07.2002.

Имеет ли ПФР право взыскать штраф за несдачу СЗВ-М с расчетного счета фирмы в досудебном порядке?

Порядок взыскания штрафов закрепляется ст. 17 Федерального закона от 01.04.1996 №27-ФЗ. Процедура включает в себя несколько этапов: составление акта, который в течение пяти дней с даты его подписания должен быть вручен лицу, совершившему правонарушение; выставление требования об уплате штрафа за непредставление отчета по форме СЗВ-М в ПФР.Оплата штрафа осуществляется в течение 10 календарных дней с момента получения.

В случае неуплаты или неполной уплаты страхователем финансовых санкций по требованию взыскание сумм финансовых санкций производится ПФ РФ в судебном порядке. Непосредственное списание штрафов за СЗВ-М с банковских счетов организаций и индивидуальных предпринимателей запрещено.

Как быть, если у сотрудника отсутствует СНИЛС?

Лицо, впервые поступившее на работу по трудовому договору или заключившее договор ГПХ, на вознаграждение по которому в соответствии с законодательством РФ начисляются страховые взносы, получает страховое свидетельство обязательного пенсионного страхования, содержащее страховой номер индивидуального лицевого счета, через страхователя, если иное не предусмотрено федеральным законом от 01.04.1996 N 27-ФЗ.В случае утраты СНИЛС застрахованное лицо обязано в течение месяца со дня утраты обратиться к страхователю с заявлением о его восстановлении. Страхователь должен передать это заявление в соответствующий орган ПФ РФ вместе с документом, подтверждающим страховой номер индивидуального лицевого счета застрахованного лица.

ПФ РФ по заявлению застрахованного лица об утрате СНИЛС в течение месяца со дня обращения на основании открытого на него индивидуального лицевого счета выдает ему дубликат указанного страхового свидетельства через страхователя или лично. Фонд может потребовать от застрахованного лица дополнительную информацию, подтверждающую его личность и сведения, содержащиеся в его индивидуальном лицевом счете (ст.7 Федерального закона от 01.04.1996 N 27-ФЗ).

С прошлого года юридические лица и индивидуальные предприниматели ежемесячно передают в Пенсионный фонд сведения о застрахованных сотрудниках. В материале сайт представлена детальная инструкция по заполнению СЗВ-М и некоторые особенности предоставления этого документа.

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2019 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2019 году в виде таблицы:

|

Отчетный период (2019 год) |

Срок сдачи |

|

(дата перенесена с выходного дня) |

|

|

Сентябрь |

|

|

(дата перенесена с выходного дня) |

|

Ежемесячную отчетность СЗВ-М в 2019 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

В соответствии с новыми требованиями ПФР, даже если руководитель является единственным учредителем юрлица, даже если он является единственным работником, отчетность на него нужно подавать. Такие разъяснения содержатся в сообщении Пенсионного фонда РФ .

Кто освобожден от сдачи отчетности

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей» .

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I отчета СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru ;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

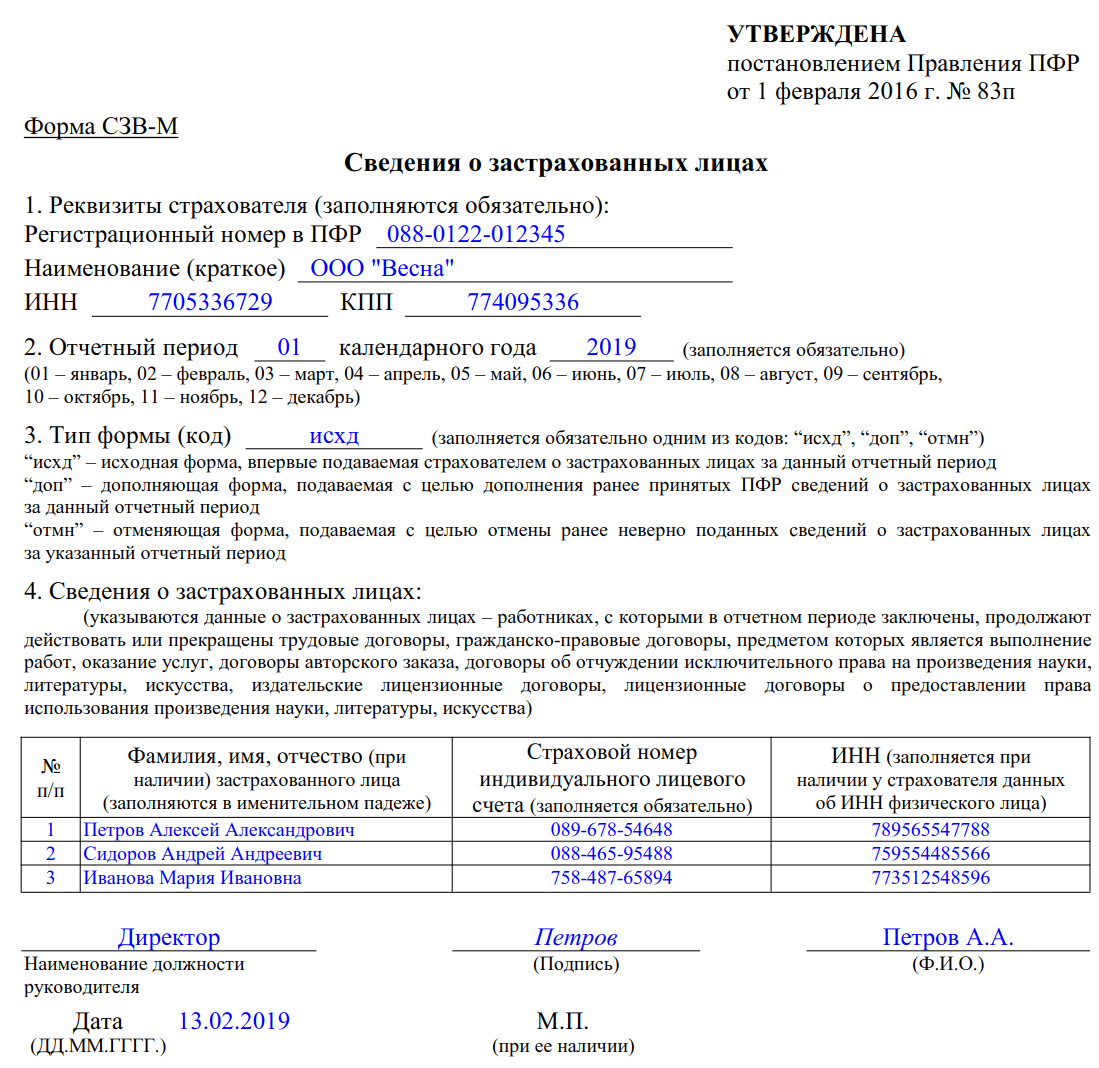

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Распространенные ошибки при заполнении СЗВ-М

|

Как должно быть |

Как исправить |

|

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. |

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме. |

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. |

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. |

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения. |

|

Неправильный СНИЛС сотрудника |

Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф. |

Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

Начиная с отчетности за апрель 2016 года в ПФР нужно представлять новую ежемесячную отчетность СЗВ-М - Сведения о застрахованных лицах (утв. Постановлением Правления ПФ РФ от 01.02.2016 N 83п).

Форма СЗВ-М: кто сдает

Отчет СЗВ-М сдают организации и ИП с работниками. Сведения подаются:

- на каждого работника, с которым в отчетном месяце заключен/продолжает действовать/прекращен трудовой договор;

- на каждое физлицо, с которым в отчетном месяце заключен/продолжает действовать/прекращен ГПД на выполнение работ и оказание услуг (договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки и т.п.). На таких лиц подаются сведения, если выплачиваемые им вознаграждения облагаются страховыми взносами в соответствии с законодательством РФ.

Какие именно сведения указываются в СЗВ-М

В новой отчетности указываются ФИО физлица, на которого подаются сведения, а также его СНИЛС. Кроме того, если работодатель располагает сведениями об ИНН физлица, то указывается и эта информация.

Если у организации есть обособленные подразделения

Обособленные подразделения (ОП), имеющие отдельный баланс и расчетный счет, а также выплачивающие зарплату работникам, подают в свое отделение ПФР форму СЗВ-М в отношении работников, трудящихся в конкретном ОП. При этом в отчетности указывается ИНН головной организации, а КПП - обособленного подразделения (Информация ПФР).

Форма СЗВ-М: образец

Образец заполнения СЗВ-М можно посмотреть .

СЗВ-М нулевая

Данная отчетность, в принципе не может быть нулевой, т.к. в организации есть хоть один работник - ее директор, а ИП без работников сдавать СЗВ-М не должны.

Сроки сдачи СЗВ-М в 2016 году

Сведения о застрахованных лицах представляются не позднее 10-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ (в ред., действ. с 01.04.2016)).

В 2016 году сроки сдачи СЗВ-М следующие:

А срок представления СЗВ-М за декабрь 2016 г. выпадает уже на 2017 г. - сведения нужно будет представить (конечно, если этот день не будет выходным).

В каком виде сдавать СЗВ-М

Если численность застрахованных лиц, на которых подаются сведения в ПФР, составляет 25 и более человек, то СЗВ-М безопаснее сдать в электронном виде, подписав электронной подписью (

Многие бухгалтеры рыщут по рунету в поисках инструкции по заполнению СЗВ-М. Расскажем, почему в этом нет смысла и приведем работоспособный вариант такой методички.

Где искать

Бумажный формат бланка СЗВ-М утвержден постановлением Правлением ПФР от 1 февраля 2016 года № 83п.

СЗВ-М: инструкция на 2018 год

Для вашего удобства мы разработали свой вариант инструкции. СЗВ-М сдают, как известно, не только компании, но и ИП с персоналом. Поэтому разница в принципах заполнения будет, в основном, касаться статуса страхователя.

Образец Инструкции по заполнению СЗВ-М.

| Реквизит | Как заполнять |

| Раздел 1 «Реквизиты страхователя» (заполнять всегда) | |

| Регистрационный номер в ПФР | Согласно свидетельству и/или данным официальных сайтов ФНС (www.nalog.ru), ПФР (www.pfrf.ru). |

| Наименование (краткое) | Организационно-правовую форму указывают в виде аббревиатуры. Если отчет сдает ИП, то перед Ф.И.О. уточнить, что – ИП. |

| ИНН | |

| КПП | Согласно документам о госрегистрации и постановке на налоговый учет или можно узнать из сервисов сайта ФНС |

| Раздел 2 «Отчетный период календарного года» (заполнять всегда) | |

| Отчетный период | 01 – январь 02 – февраль 03 – март 04 – апрель 05 – май 06 – июнь 07 – июль 08 – август 09 – сентябрь 10 – октябрь 11 – ноябрь 12 – декабрь |

| Календарного года | 2016, 2017, 2018 и т. д. |

| Раздел 3 «Тип формы (код)» (заполнять всегда) | |

| Тип формы (код) | Вписывают один из трех вариантов: 1) «исхд» – когда страхователь впервые сдает СЗВ-М за данный месяц; |

| Раздел 4 «Сведения о застрахованных лицах» | |

| Если данный раздел не на кого заполнять, то форму СЗВ-М не сдают. Это касается и ИП без персонала в отношении самого себя. Здесь приводят данные о работниках и застрахованных лицах в целом. Это могут быть трудовые договоры и/или гражданско-правовые договоры. Их предмет: Выполнение работ; Указанные договоры в отчетном периоде (минувший месяц) могут быть: 1) заключены; |

|

| № п/п | 1, 2, 3 и т. д. Порядок, в котором вы будете приводить работников (исполнителей, подрядчиков и др.) значения не имеет (по алфавиту, стажу работы в компании и др.). |

| Фамилия, имя, отчество застрахованного лица | Всегда указывают в именительном падеже. При этом отчество может быть не всегда. Не забывайте отслеживать факты изменения фамилии! (+ имени, отчества) |

| Страховой номер индивидуального лицевого счета | При подписании трудового соглашения новый сотрудник обязан, помимо прочего, предъявить свой СНИЛС (ст. 65 ТК РФ). |

| ИНН | Вносят только при наличии данных об ИНН человека. Дело в том, что ИНН страхователь требовать не может. Уточнить ИНН можно на официальном сайте налоговой службы (сервис «Узнать ИНН»). |

| Заключительные реквизиты | |

| Наименование должности руководителя, подпись, Ф.И.О. | Важно указать правильное название должности главы организации согласно учредительным документам (уставу) и штатному расписанию. Это может быть руководитель, генеральный директор, директор, глава и т. п. Если СЗВ-М сдает ИП, то в графе «Наименование должности руководителя» он пишет – Индивидуальный предприниматель. Подписывает форму СЗВ-М именно руководитель предприятия (ИП). |

| Дата | Обязательный формат: ДД.ММ.ГГГГ |

| Печать | Проставляют только если она есть |