Сущность конституции как политического и юридического документа. Понятие, сущность и функции конституции

Коэффициент финансовой независимости – один из основных показателей финансовой устойчивости бизнеса. Его также называют коэффициентом автономии или концентрации собственного капитала. Далее рассмотрим способы его расчета и практического применения, а все эти названия будут использоваться как синонимы.

Зачем считать коэффициент финансовой независимости

Под финансовой устойчивостью обычно понимают способность организации неограниченно долго обеспечивать непрерывный процесс производства и продажи своей продукции, работ и услуг вне зависимости от изменения внешних и внутренних условий. Конкретизируя это определение, мы получим, что у устойчивого предприятия всегда достаточно денежных средств для:

- Своевременного погашения всех обязательств, то есть организация платежеспособна.

- Расширения производства, увеличения его объемов или инвестирования в другие направления бизнеса, то есть организация может развиваться.

- Компенсации возможного ущерба в случае реализации тех или иных рисков или неблагоприятного изменения рыночной конъюнктуры, то есть, обеспечена финансовая безопасность.

Добиться этих целей одновременно, причем в течение длительного времени, можно только путем поддержания оптимального соотношения между объемами привлеченных ресурсов, их источниками и структурой активов. Это самый общий подход к обеспечению и оценке финансовой устойчивости.

В основе лежит идея о том, что предприятие устойчиво, если у него имеется достаточно собственного капитала для своевременного погашения всех внешних обязательств. Из самого определения следует, что устойчивое предприятие не то, которое не берет заемных средств, а которое использует их в том размере, в каком оно всегда способно погасить свои обязательства в установленные сроки и в полном объеме. В зависимости от отрасли, вида деятельности, качества управления и других факторов уровень достаточности собственного капитала будет разным. Даже в одной и той же организации изменение производственного процесса или рыночной стратегии, влияние фактора сезонности могут значительно менять структуру активов, а значит, и необходимый для устойчивой работы уровень собственных средств.

Формула коэффициента финансовой независимости

Экономический смысл показателя в том, что он определяет долю собственного капитала в общей сумме , поэтому формула его расчета имеет вид:

Коэффициент финансовой независимости = коэффициент автономии = Собственный капитал / Валюта баланса

Из этого соотношения видна доля активов, обеспеченная собственными источниками, а, значит, и степень зависимости предприятия от внешних заимствований.

Если у организации есть возможность пользоваться долгосрочными заемными средствами, то для оценки финансовой устойчивости мы можем приравнять их к собственному капиталу. В таком случае целесообразно использовать похожий показатель, только учитывающий дополнительно обязательства с длительным сроком погашения:

Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные займы) / Валюта баланса

Этот показатель говорит о том, какая доля суммарных активов обеспечена долгосрочными, то есть устойчивыми, источниками финансирования, и позволяет делать более точные выводы об оптимальной структуре капитала.

Откуда брать данные для расчета коэффициента финансовой независимости по балансу

Как видно из приведенных формул, показатель рассчитывается по данным балансового отчета. Обычно в учебной литературе рассматривается расчет коэффициента финансовой независимости по балансу, для чего используется годовая бухгалтерская отчетность, и даются ссылки на номера соответствующих строк формы № 1. Однако, если только у нас не предприятие длительного (до нескольких лет) производственного цикла, то намного предпочтительней все расчеты производить по управленческому балансу, как правило, ежемесячному. Это следует делать по нескольким причинам:

- Чем больше количество отчетных дат, тем лучше усредненные показатели соответствуют фактическим среднегодовым размерам активов и обязательств;

- Очень часто для расчета коэффициентов финансовой независимости необходима группировка статей, отличная от законодательно утвержденных форм, и созданная с учетом специфики предприятия управленческая отчетность позволит избежать дополнительных перерасчетов, облегчая и ускоряя аналитическую работу;

- По ежемесячной отчетности можно отследить внутригодовую динамику структуры активов и обязательств, что очень важно для предотвращения кассовых разрывов .

Допустимая величина коэффициента финансовой устойчивости

Считается, что устойчивость предприятия тем выше, чем выше коэффициент финансовой независимости. Чем меньше значение этого соотношения, тем больше организация зависит от внешних источников финансирования, что при прочих равных понижает финансовую устойчивость. Минимально допустимое значение показателя автономии может варьироваться от 0,3 до 0,5 в зависимости от отрасли и вида деятельности, которые диктуют необходимую структуру активов. В случае, фондоемкого производства с высокой долей внеоборотных активов, доля собственного капитала, а значит и коэффициент независимости, должны быть выше.

С другой стороны, близость этого показателя к 1 говорит об отсутствии заемных средств в составе источников финансирования, что не всегда является лучшим вариантом. Если для нашего вида деятельности характерна большая доля высоколиквидных оборотных средств, то можно позволить себе использование внешнего финансирования в соответствующем размере, повысив тем самым рентабельность собственного капитала. Исходя из этой логики значение показателя автономии на уровне 0,7-0,8 считается наиболее оптимальным.

Что нужно добавить

Полученные в результате расчетов оптимальные показатели автономии и устойчивости еще не дают возможности сделать полноценные выводы. Нам пока что ничего не известно о платежеспособности организации в краткосрочном периоде, а ведь необоснованно высокий уровень краткосрочных обязательств может привести к срыву платежей по текущим счетам.

Для дальнейшего анализа необходимо ввести дополнительные соотношения, также определяющие структуру источников финансовых ресурсов и активов, но уже с учетом срочности погашения обязательств и скорости обращения активов в денежные средства.

Первую группу таких показателей называют коэффициентами ликвидности . Чаще всего целесообразно использовать коэффициент быстрой ликвидности:

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Ликвидный товарные запасы и готовая продукция + Денежные средства и эквиваленты) / Краткосрочные обязательства.

Это соотношение, его еще называют коэффициентом покрытия, демонстрирует способность предприятия погасить краткосрочную задолженность только за счет высоколиквидных активов. Считается, что значение ниже 1 сигнализирует о риске неплатежеспособности. За оптимальный уровень принимают 1,5 - 2,5. Более высокий показатель может говорить о нерациональной структуре капитала, о наличии возможности привлечения внешнего финансирования для повышения рентабельности собственного капитала.

Особо следует подчеркнуть, что при расчете коэффициента быстрой ликвидности в числитель не включаются сырье, материалы и . В норме они не предназначены для продажи, и их обращение непосредственно в денежные средства нарушает производственный процесс, принося тем самым убытки.

Вторым дополнительным показателем будет коэффициент обеспеченности собственными оборотными средствами, или, как его еще называют, коэффициент маневренности:

Коэффициент маневренности собственного капитала = (Собственный капитал - Внеоборотные активы) / Собственный капитал

С его помощью мы определяем долю собственного капитала, находящуюся в наиболее подвижной форме, то есть в виде оборотных активов.

Пример расчета коэффициента финансовой независимости

Рассчитаем коэффициент финансовой независимости по балансу предприятия А.

Таблица 1 . Управленческий баланс компании А

|

АКТИВ |

Сумма, млн руб |

ПАССИВ |

Сумма, млн руб |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Основные средства |

||||

|

ИТОГО по разделу III |

||||

|

ИТОГО по разделу I |

||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

затраты в незавершенном производстве |

ИТОГО по разделу IV |

|||

|

Кредиторская задолженность |

||||

|

ИТОГО по разделу II |

ИТОГО по разделу V |

|||

|

БАЛАНС |

БАЛАНС |

Для расчетов нам понадобятся: итог баланса (совокупные активы), итоги разделов III и IV:

Коэффициент автономии = 225 / 290 = 0,78.

Для полноценного анализа выполним дополнительные расчеты:

- Коэффициент финансовой устойчивости = (225 + 30) / 290 = 0,88.

- Коэффициент быстрой ликвидности = (18 + 32 + 10) / 35 = 1,71.

- Коэффициент маневренности собственного капитала = (225 - 162) / 225 = 0,28.

Можно видеть, что значение всех показателей оптимально, уровень устойчивости предприятия «А» высокий, оно обладает собственными оборотными средствами и способно погасить краткосрочные обязательства только за счет высоколиквидных оборотных активов.

Что произошло дальше с финансовой устойчивостью

Казалось бы, на предприятии «А» все хорошо, оно устойчиво, показатели оптимальны. И вот акционеры приняли решение направить большую часть прибыли прошлого года на выплату дивидендов. Правда, чтобы это сделать пришлось взять еще один кредит в банке, но что тут поделаешь, акционерам срочно понадобились деньги, а финансовому работнику за то и платят, чтобы привлекал заемные средства, это ведь его работа. После этой выплаты баланс стал выглядеть так:

Таблица 2 . Баланс предприятия «А» после выплаты дивидендов акционерам

|

АКТИВ |

Сумма, млн руб |

ПАССИВ |

Сумма, млн руб |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Нематериальные активы |

Уставный капитал |

|||

|

Основные средства |

Нераспределенная прибыль (непокрытый убыток) |

|||

|

Финансовые вложения (долгосрочные) |

ИТОГО по разделу III |

|||

|

ИТОГО по разделу I |

||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

сырье, материалы и другие аналогичные ценности |

Заемные средства (долгосрочные) |

|||

|

затраты в незавершенном производстве |

ИТОГО по разделу IV |

|||

|

готовая продукция и товары для перепродажи |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Дебиторская задолженность |

Заемные средства (краткосрочные) |

|||

|

Денежные средства и денежные эквиваленты |

Кредиторская задолженность |

|||

|

ИТОГО по разделу II |

ИТОГО по разделу V |

|||

|

БАЛАНС |

БАЛАНС |

Посмотрим, что произошло с показателями финансовой устойчивости:

- Коэффициент автономии = 125 / 203 = 0,62;

- Коэффициент финансовой устойчивости = (125 + 30) / 203 = 0,76;

- Коэффициент быстрой ликвидности = (12 + 3 + 1) / 48 = 0,33;

- Коэффициент маневренности собственного капитала = (125 - 162) / 125 = - 0,3.

Легко заметить, что при нормальном, казалось бы, уровне коэффициентов независимости и устойчивости, показатели ликвидности и маневренности приняли неудовлетворительные значения.

То есть всего лишь треть краткосрочных обязательств покрыта высоколиквидными активами, а собственные оборотные средства вообще отсутствуют. Получается, что такая крупная единовременная выплата была не вполне обдуманным шагом, и поставила организацию под угрозу срыва платежей по текущим обязательствам, случись какой-либо сбой в производстве или снижение продаж. И работа финансиста в данном случае должна была заключаться не в привлечении нового займа, а в том, чтобы предложить акционерам другое, более безопасное для бизнеса решение и убедить их в необходимости его принятия.

Заключение

На каждом предприятии есть множество особенностей, определяющих индивидуальную оптимальную структуру активов и источников их финансирования. При этом общий принцип состоит в том, что к оценке финансовой устойчивости предприятия надо подходить комплексно. Это значит, что коэффициенты финансовой независимости должны использоваться одновременно с коэффициентами ликвидности и обеспеченности собственными оборотными средствами.

Даже при правильном усреднении данных и расчетах мы получим лишь описание сложившейся структуры активов и источников финансирования. Для того, чтобы превратить коэффициенты в полезный инструмент, необходимо рассчитывать их регулярно и за разные временные интервалы, отслеживать их динамику и анализировать влияние фактов финансово-хозяйственной деятельности на изменение структуры баланса. Иными словами, система аналитических коэффициентов, должна быть живой структурой, неким подобием той живой структуры, которой является любое успешно работающее предприятие. Такой подход к использованию этих показателей поможет не только сигнализировать о возможных рисках, но и выявить узкие места бизнеса, определить пути улучшения ситуации в случае такой необходимости.

Коэффициент автономии является важным показателем успешности деятельности любого предприятия. Он относится к коэффициентам финансовой устойчивости. Такая методика позволяет оценить деятельность организации в долгосрочном периоде и на основе полученных данных улучшить их состояние в плановом периоде.

Общая характеристика

Коэффициентом автономии выступает показатель степени свободы предприятия от заемного капитала. Он отражает часть собственных пассивов в структуре валюты баланса. Предприятие, конечно, может использовать для увеличения своей прибыли заемные средства. Однако плата за использование капитала инвесторов не должна превышать ожидаемую прибыль.

Низкое значение этого показателя говорит о достаточно низкой привлекательности для новых кредиторов деятельности компании.

Коэффициент автономии используется арбитражными управляющими при анализе деятельности предприятия. Поэтому финансовый менеджмент внутри компании также должен опираться на данные представленной методики оценки.

В литературе можно встретить много названий этого показателя. Это не должно смущать аналитика, так как суть коэффициента остается одинаковой, независимо от его названия.

Формула расчета

Общепринятая формула определения этого показателя имеет следующий вид:

КА = Собственные источники/Валюта баланса

Если опираться на данные Формы № 1 бухгалтерского отчета, то коэффициент автономии, формула которого была представлена выше, будет иметь такую расшифровку.

КА = с. 1300/с. 1600.

В финансовых международных источниках и учебной литературе можно встретить такой вид этой формулы:

EtTA = EC/TA, где ЕС - Equity Capital (собственный капитал); ТА - Total Assets (активов).

Нормативное значение

В нашей стране коэффициент финансовой автономии имеет свое нормативное значение. Такое соотношение должно быть равно 0,5. Финансовые аналитики полагают, что его оптимальное значение выше - 0,6-0,7.

Этот показатель зависит от типа и направления хозяйственной деятельности компании, а также страны ее функционирования. Показатель может быть и немного меньше. Например, для США оптимальное значение коэффициента автономии составляет 0,5, а для Южной Кореи - 0,3. Для получения возможности сделать адекватные выводы следует сравнивать представленный показатель с его значением среди других предприятий отрасли. Нормативное значение является только рекомендованным, решение принимается в каждом конкретном случае индивидуально.

Пример расчета и анализа

Для того чтобы лучше понять сущность такого критерия деятельности фирмы, как коэффициент автономии, следует рассмотреть пример его расчета на предприятии.

Допустим, предприятие имело сумму собственных ресурсов в отчетном периоде в конце каждого квартала:

1кв. - 1,876 млн руб;

2кв. - 1,91 млн руб.;

3кв. - 1,82 млн руб.;

4кв. - 1,928 млн руб.

Валюта баланса в конце каждого квартала составила:

1кв. - 3,961 млн руб.;

2кв. - 3,999 млн руб.;

3кв. - 3,913 млн руб.;

4кв. - 3,88 млн руб.

Коэффициент, рассчитанный для каждого квартала, будет следующим:

К1 = 1,876/3,961 = 0,47;

К2 = 1,91/3,999 = 0,47;

К3 = 1,82/3,913 = 0,46;

К4 = 1,928/3,88 = 0,5.

Полученные результаты анализа продемонстрировали, что компания в отчетном периоде не имела существенных изменений в аспекте рассмотренного показателя, что говорит об устройстве ее финансового состояния и гармоничном управлении структурой капитала со стороны руководства предприятия. Незначительные изменения количества собственных пассивов являются результатом нормальной операционной деятельности организации. Валюта баланса не увеличивалась путем привлечения инновационного капитала.

Ознакомившись с таким показателем, как коэффициент автономии, можно провести анализ структуры капитала предприятия и сделать выводы о финансовой устойчивости исследуемого объекта.

Коэффициент финансовой независимости по балансу относится к важнейшим критериям финансовой стабильности предпринимательской деятельности. Данный показатель стабильности, или коэффициент концентрации собственного капитала, рассчитывается с помощью определенных методов, а также обладает практической пользой.

Для чего нужно подсчитывать КФН

Показатель характеризует возможность предприятия на протяжении неограниченного отрезка времени осуществлять производственный процесс без перерывов, а также реализовывать собственные товары и услуги, без зависимости от смены различных условий внешнего или внутреннего характера. Говоря конкретнее, КФН устойчивого предприятия предполагает наличие достаточной финансовой базы для:

- Своевременной оплаты любых обязательств, из чего исходит, что предприятие платежеспособно.

- Оптимизация производственной базы, расширение объемов компании или вложение в прочие направления предпринимательской деятельности, то есть предприятие имеет способности к развитию.

- Компенсация определенного ущерба, если были реализованы риски или рыночная конъюнктура изменилась в неблагоприятном направлении. При этом имеет место финансовая безопасность организации.

Чтобы достичь одновременного наличия данных факторов на длительном отрезке времени, используется поддержание качественного соотношения между суммой получаемых ресурсов, их источниками и оптимизацией финансов. Подобный общий подход позволяет выразить значение коэффициента автономии.

Основной идеей стабильности организации является факт наличия достаточного количества личных средств, чтобы своевременно погашать любые денежные обязательства, поступающие извне компании. Сам анализ финансовой независимости предполагает, что стабильная компания - это не та, которая полностью исключает займы, а организация, использующая их в размере, чтобы успевать полностью погашать все обязательства точно в срок.

Основываясь на сфере деятельности, оптимизации управления и прочих показателях, уровень нормы для личных средств будет отличаться. Но даже в рамках одной компании смена процесса производства или стратегии ведения бизнеса, а также воздействие сезонного фактора, способны внушительно скорректировать структуры финансовой базы, а вместе с ней, и уровень требуемых для стабильной деятельности средств.

Формула расчет КФН

Финансовая независимость предполагает определение доли личных денежных средств в рамках комплекса финансовых источников, так что коэффициент рассчитывается так:

Коэффициент финансовой независимости=коэффициент автономии=Личные средства/Валюта баланса

Подобная формула коэффициента финансовой независимости демонстрирует объем активов из личных финансовых источников, то есть, из нее можно вывести и уровень зависимости организации от кредитных денежных средств.

Если компания может использовать займы на длительный период времени, КФН может предполагать их внесение в состав личного капитала фирмы. В данной ситуации может применяться другая формула КФН по балансу, где учтены длительные долговые потребности:

Коэффициент финансовой устойчивости=(Личные средства+Длительное кредитование)/Валюта баланса.

Благодаря данному параметру можно вывести общую часть суммарных вливаний, полученную из долгосрочных финансовых вливаний. Таким образом, можно точнее подсчитать оптимальную структуру финансовой базы компании.

Где находятся сведения для подсчета КФН

И та, и другая формула расчета финансовой независимости демонстрируют подсчет характеристик на основе балансовой отчетности. Некоторые организации применяют для этого отчетность бухгалтерии за 1 финансовый год, но значительно выгоднее применять специальный управленческий баланс за 1 месяц. Для этого имеются свои основания:

- Чем больший объем учетных дат, тем качественнее демонстрация средних параметров, соответствующих фактическим активам и задолженностям по среднегодовому объему.

- Нередко расчет коэффициента требует совмещение статей, которые расходятся с законодательными формами. При этом управленческий учет, основанный на специфике организации, обеспечивает исключение любых перерасчетов, что значительно оптимизирует проведение аналитической деятельности.

- Основываясь на отчетах за 1 месяц, возможно отслеживание динамики структуры финансовой базы внутри 12 месяцев, что имеет огромное значение при предотвращении кассовых расхождений.

Какой вид должен иметь КФН

Принято считать, что коэффициент финансовой независимости демонстрирует стабильность фирмы. Чем ниже данное соотношение, тем большая зависимости организации от кредитных займов и побочных финансовых вливаний, что уменьшает независимость предприятия.

Что касается допустимого минимума для КФН, он находится на уровне 0,3-0,5, основываясь на сфере деятельности предприятия, что имеет свои критерии требований для структуры финансовой базы. Если рассматривать фондоемкую организацию, имеющую серьезный процент внеоборотных финансовых средств, ее доля личной финансовой базы, как и КФН, обязаны превышать указанные показатели нормы.

Если коэффициент показывает близость к 1, это указывает на отсутствие используемых кредитных денег при действующей финансовой базе, что далеко не всегда является благоприятным фактором. Если вид предпринимательской деятельности предполагает повышенный процент высоколиквидного оборота, возможно применение внешних финансовых вливаний в требуемых объемах, что позволит увеличить окупаемость личных средств. Основываясь на данном предположении, характеристика КФН порядка 0,7-0,8 может быть самой подходящей.

Дополнительные особенности КФН

Мы разобрались, как рассчитать коэффициент финансовой независимости предприятия, но этот показатель не демонстрирует полную картину ситуации на предприятии. Для этого требуются данные о платежеспособности компании в ближайшем будущем, так как завышенная степень обязательств на краткосрочном отрезке времени может стать причиной просрочки платежей по имеющимся кредитным займам.

Чтобы продолжить данные исследования, важно использование побочных соотношений, которые также демонстрируют структуру источников финансирования и имеющихся денежных средств, но здесь имеет место учет срочности оплаты счетов и оперативности превращения вкладов в чистую прибыль.

Первая подобная группа называется параметрами ликвидности. Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Коэффициент скоростной ликвидности=(Краткосрочные долговые обязательства по дебиторке+Ликвидные запасы товара и продукта+Финансовая база и эквиваленты)/Краткосрочные обязательства.

Подобное соотношение, также называемое коэффициентом покрытия, способно пролить свет на возможность фирмы погашать долговые обязательства на небольшом временном отрезке, используя для этого только высоколиквидные активы. Принято считать, что показатель менее 1 указывает на высокие риски неплатежеспособности. Оптимальным уровнем считается коэффициент от 1,5 до 2,5. Если же данная величина превышена, это может свидетельствовать о неграмотной структуре финансовой базы, присутствии возможности внедрения внешних денежных средств, что позволит улучшить окупаемость личных финансов.

Важно не забывать о том, что расчет коэффициента скоростной ликвидности не требует внесения в числитель сырья, материальной базы и трат предприятия в неоконченный производственный процесс. Если говорить о норме, такие факторы не используются в торговле, и их превращение в финансовую базу может нарушить процедуру производства, приведя компанию к убыточности.

Еще один побочный фактор - коэффициент обеспеченности личными оборотными активами. Его также принято называть коэффициентом маневренности и рассчитывать на основе следующей формулы:

Коэффициент маневренности собственного капитала=(Собственный капитал -Внеоборотные активы)/Собственный капитал.

Благодаря данной формуле устанавливается объем личных средств, пребывающих в самой подвижной форме - оборотных активах.

Выводы

Любое предприятие имеет массу параметров, на основе которых устанавливается индивидуальная оптимальная база активов и методик их пополнения. Суть подхода заключается в том, что оценка финансовой стабильности фирмы требует комплексных мероприятий.

Каждый КФН обязан применяться неразрывно с параметром ликвидности и наполнении капитала личными оборотными финансами. В ситуации грамотного усреднения сведения и подсчетов можно получить только характеристику имеющейся финансовой базы и источников денежных вливаний.

Если вам необходимо, чтобы КФН стал полезнейшим финансовым инструментом, важно осуществлять анализ на постоянной основе и в различных периодах времени, следить за динамикой показателей и исследовать воздействия случаев финансово-хозяйственных операций на корректировки структуры общего капитала.

Таким образом, использование системы аналитических параметров обязано быть своевременным и соответствующим текущему времени, что можно сравнить с каждой успешно функционирующей фирмой. Подобный подход к применению коэффициентов обеспечит своевременную демонстрацию вероятных рисков и выявление узких зон организации, а также путей нормализации сложившейся ситуации.

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

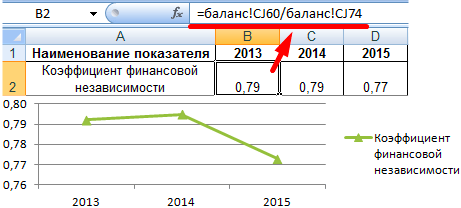

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

В грамотном финансовом анализе вполне закономерно заинтересованы, наверное, все компании, чья деятельность направлена на получение прибыли. Финансовая устойчивость предприятия определяется путем произведения ряда расчетов – информационной базой для них выступает бухгалтерский баланс. Большую роль здесь играет коэффициент автономии, который в некоторых источниках носит «говорящее» название – коэффициент финансовой независимости.

Обсудим, каким образом можно вычислить коэффициент автономии, его экономический смысл, нормативные значения, а также рассмотрим пример расчета.

Коэффициент автономии – это…

Экономисты выделяют четыре основные группы финансовых коэффициентов:

- деловой активности;

- ликвидности;

- рентабельности;

- финансовой устойчивости.

Коэффициент автономии входит в последнюю группу. Зачастую возникает некая путаница между ликвидностью и финансовой устойчивостью – понятно, что везде деньги… так в чем разница? Ключевое отличие в оценке благосостояния компании: расчет коэффициентов ликвидности позволяет произвести оценку краткосрочной платежеспособности компании, а определение финансовой устойчивости направлено на получение информации о долгосрочной.

Коэффициент автономии – это отношение собственного капитала организации к общей сумме имеющихся у нее активов. Он рассчитывается для того, чтобы узнать – насколько компания зависит от кредиторов. Чем больше значение, которое принимает коэффициент, тем устойчивее финансовое положение фирмы (она автономна, кредиторы не могут сильно повлиять на состояние дел, если внезапно затребуют долги).

На самом деле все очень логично – компания обладает независимостью, когда она способна без ущерба для своей обычной деятельности выплатить долговые обязательства. Конечно, в наше время наличие кредитов – скорее необходимость, чем роскошь. Кто-то упорно продолжает считать, будто всякий займ – это плохо, руководствуясь поговоркой о том, что «берешь чужие ненадолго, а отдаешь свои и навсегда». Однако сегодня такой подход к предпринимательству катастрофически устарел: кредиторская задолженность является не просто нормой, она даже нужна для эффективного развития и расширения бизнеса.

Но загвоздка все-таки есть – нельзя набирать вагон и маленькую тележку кредитов, не увеличивая активы, иначе деятельность компании будет напоминать мыльный пузырь, которой, несомненно, красив, но крайне недолговечен. Расчет коэффициента автономии как раз и позволяет узнать, не перегибает ли палку руководство в желании беззаботно тратить заемные деньги, не создавая или не приумножая при этом собственный капитал.

Совет: инвестиции и займы – стандартные составляющие любого современного бизнеса, но не стоит радостно вестись на каждое о кредите, поскольку для начала стоит определиться с финансовой устойчивостью фирмы. Возможно, еще один долг – неподъемная ноша, способная загубить дело всей вашей жизни.

Что показывает коэффициент автономии?

Если вдуматься в смысл формулы расчета, то все станет предельно ясно – коэффициент автономии позволяет выяснить, насколько сильно компания зависит от кредиторов; он является своеобразным индикатором стабильности. Чем выше его значение, тем более устойчива компания в финансовом плане, и наоборот.

Но не стоит впадать в крайность и считать, что если показатель стремится к единице, то бизнес процветает и дела идут отлично. Все иначе, ведь в подобном случае предприятие легко может сдать свои позиции в конкурентной борьбе из-за отсутствия возможности приобретать новое оборудование, идя в ногу с прогрессом.

Коэффициент автономии – нормативное значение

Все познается в сравнении, поэтому мало банально рассчитать коэффициент автономии по представленной выше формуле. Полученное значение надо с чем-то соотнести, чтобы понять, как обстоят дела в компании. Специалисты сформулировали нормативное значение, зная которое, можно оценить финансовую независимость организации. В России оно составляет 0,5 и более, причем оптимальный коэффициент независимости – 0,6-0,7.

Мировая практика оперирует несколько иными цифрами – считается, что собственный капитал должен составлять хотя бы 30-40% процентов от валюты баланса. Но в российской действительности это слишком мало, так как наш бизнес периодически штормит из-за нередких экономических кризисов, оставляющих после себя множество проблем для предпринимателей. В любом случае надо иметь в виду, что значение коэффициента автономии закономерно и существенно зависит от отрасли, к которой относится компания.

Формула расчета коэффициента автономии

Чтобы произвести вычисления, необходимо иметь в распоряжении финансовую отчетность компании, а именно бухгалтерский баланс.

Коэффициент автономии = Собственный капитал и резервы / Активы

Данную формулу можно записать иначе, воспользовавшись кодами строк в бухгалтерском балансе (форма 1):

Коэффициент автономии = строка 1300 / строка 1600, где

- строка 1300 – итог по разделу III «Капитал и резервы»;

- строка 1700 – итог по активу (валюта баланса).

Формула представлена в соответствии с формой №1 бухгалтерского баланса, утвержденной Приказом Минфина России от 02.07.2010 N 66н. Лучше всего, конечно, ориентироваться на смысл, а не на коды строк, поскольку периодически структура отчетности меняется, да и новая документация внедряется с пугающей скоростью – например, не так давно был разработан и предложен организациям к использованию , позволяющий существенно сэкономить время работников бухгалтерии.

Пример расчета коэффициента автономии

Тем, кто имеет представление о процессе составления и понимает, как они влияют на баланс предприятия, будет несложно вычислить коэффициент автономии и оценить с его помощью финансовое положение компании.

Пример: рассчитаем коэффициент автономии по бухгалтерскому балансу организации (за 2017 год), занимающейся продажей строительных материалов.

Нужные значения, которые следует подставить в формулу, выделены красными прямоугольниками. Для удобства сведем данные в таблицу:

| Год | Собственный капитал (строка 1300) | Активы (строка 1600) | Коэффициент автономии |

| 2015 | 230 | 1912 | 230 / 1912 = 0,12 |

| 2016 | 839 | 10991 | 839 / 10991 = 0,08 |

| 2017 | 1823 | 12854 | 1823 / 12854 = 0,14 |

Произведенные расчеты позволяют сделать следующий вывод – компания не обладает достаточной финансовой независимостью, потому что коэффициент автономии значительно отклоняется в худшую сторону от нормативного значения в 0,5. То есть речи о стабильности в данной ситуации не идет, поскольку собственных средств крайне мало.

Подводим итоги

Любое дело, связанное с цифрами (будь то анализ бухгалтерского баланса или ), требует внимательности и четкого понимания ситуации. Вычисление коэффициента автономии займет пару минут и не составит трудности даже для новичков в области финансовых расчетов, однако он позволит довольно точно оценить состояние дел компании и ее независимость от кредиторов.

По российским нормативам коэффициент автономии должен превышать 0,5, но в каждой ситуации надо учитывать специфику конкретной организации и ее принадлежность к определенной отрасли: то есть для адекватного анализа необходимо знать, какие показатели имеют другие стабильные фирмы из той же сферы деятельности.