Универсальный передаточный документ нужна печать. Правила заполнения и регистрации упд

Cчет-фактура+накладная+акт: всё в одной форме

Универсальный передаточный документ(УПД) с 2013 года объединяет в одной форме счет-фактуру, товарную накладную ТОРГ-12 (ТН), накладную на отпуск материалов на сторону М-15, акт приемки-передачи основных средств ОС-1, товарно-транспортную накладную(ТТН). Использовать УПД или по-старинке выписывать эту кучу документов решает сама организация. Форма разработана, но она не обязательна. Можно, при работе с одними организациями применять УПД При работе с другими - не применять. УПД и УКД можно применятm(даже в рамках одного договора) с товарными накладными и счетами-фактурами. Никаких ограничений о том применять ли УПД или традиционную первичку нет.

Т.к. форма носит рекомендательный характер её можно изменять под себя. Можно, например, добавлять новые строки или менять размер ячеек. Но вот данные в форме строки удалять не стоит, т.к. они обязательны для документа.

УПД и УКД пока нельзя отправлять электронно в налоговую, потому что им не присвоены коды, но в ближайшее время ФНС обещала утвердить эти коды.

Заменять первичку с ошибкой на новую запрещает закон о бухучете. Необходимо вносить исправления. (письмо Минфина от 23 октября 2017 г. № 03-03-10/69280).

Пустой бланк УПД

В 2017 году в счет-фактуру внесли изменения, поэтому в УПД можно также самостоятельно добавить графы(ФНС России от 14.09.2017 № ЕД-4-15/18322)(постановление Правительства РФ от 25.05.2017 № 625):

- строку 8 «Идентификатор государственного контракта, договора (соглашения) (при наличии)»;

- графу 1а «Код вида товара»;

- графу для подписи уполномоченного лица, который заверяет счет-фактуру за индивидуального предпринимателя.

Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения.

Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Графа А

№ п / п

Порядковый номер записи в таблице

Может заполняться для удобства поиска и визуального выделения позиций.

Графа Б

Код товара / работ, услуг

Артикул (иное) – в отношении товаров; код видов деятельности, в рамках которых выполняются работы, услуги (ОКВЭД, ОКУН).

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться с использованием ОКВЭД (ОКУН) для однозначной идентификации работ/услуг в целях обозначения применения специальных налоговых режимов, налоговых льгот (освобождений от уплаты налогов), пониженных тарифов страховых взносов и пр. (при договоренности с контрагентом; наличие/отсутствие показателя само по себе налоговых последствий не несет).

строка [ 8 ]

Основание передачи (сдачи)/

получения (приемки)

Информация, идентифицирующая возникающие отношения сторон (виды отношений, реквизиты договоров, соглашений, поручений и т.д.)

Показатель, который позволяет определить содержание факта хозяйственной жизни и специфические условия сделки непосредственно в первичном документе.

строка

Данные о транспортировке и грузе

Реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и пр. уточняющая информация о перевозке. Например, в качестве информации, более полно характеризующей операцию, может быть указан базис поставки, с учетом которого сформирована договорная цена товара (выборка, отгрузка, доставка и пр. с возможным использованием ИНКОТЕРМС 2000) или наименование организации, несущей транспортные расходы или др.

Так же строка может содержать сведения о грузе: масса нетто/брутто и т.д.

Законодательно реквизит в качестве обязательного не установлен.

Уточняет содержание факта хозяйственной жизни при осуществлении транспортировки грузов своим транспортом и силами сторонних организаций; при приемке товаров по количеству мест, по весу и т.д.

строка

Товар (груз) передал/

услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Если этим лицом является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки ), то в данной строке могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Строка

[ 11 ]

Дата отгрузки, передачи (сдачи)

Дата совершения факта хозяйственной жизни (дата отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав).

Законодательно реквизит в качестве обязательного не установлен. Однако, показатель определяет такое существенное обстоятельство факта хозяйственной жизни, как реальную дату отгрузки товара (груза), имущественных прав / реальную дату предъявления заказчику выполненных работ, предъявления документа о выполненных услугах.

Например: документ может быть оформлен 11 июня 2013 года (строка 1), но фактически по ряду причин отгрузка может состояться только на следующий день. В таком случае в строке указывается дата «12.06.2013».

Показатель рекомендуется заполнять и при совпадении даты составления документа (строка 1) и даты совершения (оформления) факта хозяйственной жизни. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

В общем случае* значение показателя будет равно или позднее даты составления УПД (строка 1).

* Кроме предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаев, когда составить документ при совершении факта хозяйственной жизни не было возможности и документ был составлен непосредственн о после его окончания.

Строка

Иные сведения об отгрузке, передаче

Могут быть приведены ссылки на иную сопутствующую передаче / сдаче информацию, например, данные о паспортах, сертификатах и пр., а так же о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия существенной дополнительной информации об исполнении сделки продавцом (исполнителем), не вошедшей в форму УПД.

Строка

[ 13 ]

Ответствен-ный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку и (или) лицо уполномоченное действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки ), то в данной строке так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица.

Строка

[ 14 ]

Наименова-ние экономи-ческого субъекта – составителя документа (в т.ч. комисси-онера (агента)

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца.

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны продавца.

В данной строке могут указываться сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора. Так же это могут сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени. В строке в этом случае указываются реквизиты договора между комитентом (принципалам) и посредником.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ.

Строка

[ 15 ]

Товар (груз) получил/

услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Строка

[ 16 ]

Дата получения (приемки)

Дата получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем.

Законодательно реквизит в качестве обязательного не установлен. Однако, показатель определяет такое обстоятельство факта хозяйственной жизни, как реальная дата получения покупателем (представителем покупателя) товара (груза), имущественных прав / реальная дата принятия услуг, результатов работ.

Например: документ составлен 11 июня 2013 года (строка (1)), но фактически по ряду причин отгрузка состоялась только на следующий день (в строке – дата «12.06.2013»). При этом покупатель получил товар 18.06.2013 (в строке - дата «18.06.2013»)

Рекомендуется к заполнению в любом случае. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке .

Например: документ составлен 11 июня 2013 года (строка 1), отгрузка для транспортировки состоялась в этот же день (в строке – дата «11.06.2013»). При этом и покупатель получил от перевозчика товар в этот же день (в строке - дата «11.06.2013»)

Строка

[ 17 ]

Иные сведения о получении, приемке

Сведения о наличии/отсутствии претензий; данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав) являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия у покупателя существенной дополнительной информации об исполнении сделки. В частности, может заполняться покупателем (заказчиком) для подтверждения факта приемки без претензии. При наличии претензий могут указываться сведения о дополнительных документах, оформленных при получении/приемке товаров (работ, услуг, имущественных прав).

Строка

[ 18 ]

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица.

Строка

[ 19 ]

Наимено-

вание экономического субъекта – составителя документа

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции).

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны покупателя.

В данной строке могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа.

М.П.

Печати экономических субъектов-составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

Закон

Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры»

Дата публикации: 22.10.2013Дата письма: 21.10.2013

Номер: ММВ-20-3/96@

Вид налога (тематика): Налог на прибыль организаций

Статьи Налогового кодекса:

Статья 252

Статья 169

Статья 313

Вопрос: Об оценке налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов

Федеральная налоговая служба

от 21.10.2013 № ММВ-20-3/96@

Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом.

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее - УПД) на основе формы счета-фактуры.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

Приложение 2

Перечень операций, для оформления которых

может быть использована форма УПД

Форма УПД при надлежащем заполнении позволяет отразить в документе все необходимые показатели, не только предусмотренные законодательством в области бухгалтерского учета для первичных учетных документов, но и установленные для счета-фактуры как документа, служащего основанием для принятия в указанном главой 21 НК РФ порядке покупателем к вычету сумм НДС, предъявленных продавцом товаров (работ, услуг), имущественных прав.

Поэтому заполнение всех реквизитов УПД, установленных в качестве обязательных для первичных документов статьей 9 Закона № 402-ФЗ и для счетов-фактур статьей 169 НК РФ, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС (статус документа «1»).

В этих случаях под продавцами и покупателями (строки (2) и (6)) понимаются участники следующих гражданских правоотношений (приводится для наиболее распространенных фактов хозяйственной жизни):

|

Оформляемый факт хозяйственной жизни |

Под продавцами / покупателями в этих случаях понимаются |

|

Факты отгрузки товаров (любого имущества, кроме объектов недвижимости ) без транспортировки с передачей товара покупателю (его доверенному лицу). |

Под продавцами и покупателями в указанных выше случаях понимаются прямо поименованные в качестве таковых стороны хозяйственных отношений, регулируемых нормами глав 30, 31, 32 Гражданского кодекса Российской Федерации (далее - ГК РФ), в том числе и в случаях, если продавцами в рамках сделки купли-продажи выступают комиссионеры (агенты, поверенные). |

|

Факты отгрузки товаров с транспортировкой и передачей товара покупателю (его доверенному лицу) либо иному лицу, привлеченному для транспортировки товаров. |

|

|

Факт передачи имущественных прав |

Правообладатель, передающий исключительные права на результаты интеллектуальной деятельности и (или) на средства индивидуализации, и приобретатель этих прав (статья 1234 ГК РФ при регулировании оформляемых отношений разделом VII ГК РФ)); Лицензиар и лицензиат (статья 1235 ГК РФ при регулировании оформляемых отношений разделом VII ГК РФ); Правообладатель и пользователь по договору коммерческой концессии (статья 1027 ГК РФ при регулировании оформляемых отношений главой 54 ГК РФ); Кредитор, передающий права (требования) на возмездной основе и лицо, к которому переходит право (требования) (статья 382 ГК РФ при регулировании оформляемых отношений параграфом 1 главы 24 ГК РФ); |

|

Факты передачи результатов выполненных работ |

Подрядчик (субподрядчик) и их заказчик (генподрядчик) по договору подряда (статьи 702 ГК РФ при регулировании отношений главой 37 ГК РФ); Исполнитель научно-исследовательских работ и их заказчик (статья 769 ГК РФ при регулировании отношений главой 38 ГК РФ) |

|

Подтверждение фактов оказания услуг. |

Исполнитель услуг и их заказчик (статья 779 ГК РФ при регулировании отношений главой 39 ГК РФ); Экспедитор и клиент (статья 801 при регулировании отношений главой 41 ГК РФ) - при составлении документа на вознаграждение экспедитора; Финансовый агент и клиент (статья 824 ГК РФ при регулировании отношений главой 43 ГК РФ); Хранитель и поклажедатель (статья 886 ГК РФ при регулировании отношений главой 47 ГК РФ); Доверительный управляющий и доверитель управления (статья 1012 ГК РФ при регулировании отношений главой 53 ГК РФ); Поверенный и доверитель** (статья 971 ГК РФ при регулировании отношений главой 49 ГК РФ) Комиссионер и комитент** (статья 990 ГК РФ при регулировании отношений главой 51 ГК РФ); Агент и принципал** (статья 1005 ГК РФ при регулировании отношений главой 52 ГК РФ) ** При составлении документа на вознаграждение поверенному/ комиссионеру/ агенту. |

|

Подтверждение фактов отгрузки (передачи) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала) |

Продавцы – налогоплательщики НДС, реализующие товары (работы, услуги) действовавшему от своего имени комиссионеру (агенту), которые приобретаются комиссионером (агентом) для комитента (принципала). Покупатели – комитенты (принципалы), для которых были приобретены товары (работы, услуги) комиссионерами (агентами) от своего имени |

Выставление отдельного счета-фактуры при отгрузке товаров (работ, услуг, имущественных прав) в перечисленных выше случаях не требуется.

Вместе с тем, форма может быть использована только в качестве первичного документа для оформления вышеперечисленных фактов хозяйственной жизни (статус документа – «2»). Тогда в документе не заполняются (или в соответствующих полях ставятся прочерки) показатели, установленные в качестве обязательных исключительно для счета-фактуры:

- «К платежно-расчетному документу» (строка 7);

- «В том числе сумма акциза» (графа 6);

- «Налоговая ставка» (графа 7);

- «Цифровой код страны происхождения товара» (графа 10);

- «Краткое наименование страны происхождения товара» (графа 10а);

- «Номер таможенной декларации» (графа 11).

Использование предлагаемой формы документа, имеющего в своем названии слова «Счет-фактура», в статусе только первичного документа организациями и предпринимателями, не являющимися плательщиками НДС, не влечет за собой для них обязанности по исчислению и уплате в бюджет НДС (при этом, у таких организаций не будет значений в показателях граф 7 и 8).

Кроме того, форма УПД со статусом «2», если это удобно организациям, может быть использована также при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени комитента (принципала, доверителя). В таком случае это будет первичный документ на передачу ценностей комиссионеру (агенту, поверенному) для продажи без перехода права собственности на них. В строке тогда указывается договор на оказание посреднических услуг, строки (2), (2а), (2б) и (6), (6а), (6б) не заполняются).

Используемый хозяйствующими субъектами статус документа проставляется в верхнем левом углу формы.

Приложение 4.

Определение в форме УПД показателей,

установленных законодательством в качестве обязательных

При использовании организацией документа со статусом «1» в качестве основания для применения права на вычет по НДС , необходимо убедиться в том, что заполнение показателей строк (1) – (7), граф (1) – (11) и подписи руководителя организации (или иного уполномоченного лица) и главного бухгалтера (или иного уполномоченного лица) соответствуют требованиям пунктов 5 и 6 статьи 169 НК РФ с учетом положения абзаца 2 пункта 2 данной статьи.

При использовании УПД индивидуальным предпринимателем учитываются требования к содержанию информации о подписанте, установленные пунктом 6 статьи 169 НК РФ для этой категории субъектов хозяйственной деятельности.

При использовании организацией или индивидуальным предпринимателем универсального передаточного (отгрузочного) документа со статусом «1» и «2» в качестве первичного учетного документа необходимо убедиться в том, что внесенная в него информация в полной мере определяет показатели, установленные как обязательные пунктом 2 статьи 9 Закона № 402-ФЗ (см. таблицу ниже).

|

Обязательный показатель первичного учетного документа/ (норма законодательства) |

Оценка наличия обязательных реквизитов в передаточном (отгрузочном) документе (или где можно найти значение показателя) |

|

Наименование документа (подп. 1 п.2 ст. 9 Закона № 402-ФЗ) |

Принимает значение «передаточный (отгрузочный) документ» – показатель расположен в левом верхнем углу формы с указанным статусом «1» или «2» |

|

Дата составления документа (подп. 2 п.2 ст. 9 Закона № 402-ФЗ) |

Показатель строки (1) |

|

Наименование экономического субъекта, составившего документ (подп. 3 п.2 ст. 9 Закона № 402-ФЗ) |

Показатели строк и или информация, содержащаяся в печатях, заверяющих подписи ответственных за правильность оформления документа |

|

(подп. 4 п.2 ст. 9 Закона № 402-ФЗ) |

Показатели: Строк (2), (2а), (2б) – одна сторона сделки; Строк ((6), (6а), (6б) – вторая сторона сделки; Граф 1, Б - предмет сделки; Строки – основание возникновения конкретных правоотношений; Строк , , – дополнительная существенная информация об условиях и обстоятельствах сделки (операции, событии) – если есть; Строк , – уточняющие данные о датах действий сторон во исполнение сделки (операции) – если есть |

|

Величина натурального и (или) денежного изменения факта хозяйственной жизни с указанием единиц измерения (подп. 5 п.2 ст. 9 Закона № 402-ФЗ) |

Показатели: Граф 2, 2а, 3 – натуральное измерение; Графы 9, строки (5) – денежное измерение Граф ы 4, 5, 6 – промежуточные значения |

|

Наименование должностей лиц: Совершивших сделку, операцию и ответственных* за правильность ее оформления; ИЛИ Ответственных* за правильность оформления свершившегося события (подп. 6 п.2 ст. 9 Закона № 402-ФЗ) * согласно соответствующим распорядительным документам |

Информация о должности: В строке – для продавца; В строке – для покупателя ИЛИ В строке – для продавца В строке - для покупателя |

|

Подписи лиц, ответственных за правильность оформления сделки, операции, свершившегося события с указанием их фамилий, инициалов либо иных реквизитов, необходимых для идентификации этих лиц (подп. 7 п.2 ст. 9 Закона № 402-ФЗ) |

Подписи: Продавца - в строке , если передающее физическое лицо одновременно является лицом, ответственным за правильность оформления операции (сделки) или в строке , если физическое лицо, указанное в строке не является ответственным за правильность оформления операции (сделки), а при отсутствии подписей в строках или - подпись в строке ФИО руководителя организации или иного лица, уполномоченного на подписание счетов-фактур, если это же лицо одновременно уполномочено и на оформление первичных документов; Покупателя - в строке , если получающее физическое лицо одновременно является лицом, ответственным за правильность оформления операции (сделки) или в строке , если физическое лицо, указанное в строке , не является ответственным за правильность оформления операции (сделки) |

Если информация, содержащаяся в перечисленных выше рекомендованных строках УПД, не позволяет достоверно и полно определить значения обязательных показателей первичного учетного документа, то вывод о несоответствии документа требованиям законодательства необходимо делать с учетом возможного наличия в документе дополнительной информации в полях, введенных налогоплательщиком самостоятельно.

Статус документа, указанный хозяйствующим субъектом в верхнем левом углу УПД, носит информационный характер.

Фактический статус документа определяется наличием/отсутствием в нем всех обязательных показателей, установленных Законом № 402-ФЗ в отношении первичных учетных документов и (или) пунктами 5 и 6 статьи 169 НК РФ в отношении счетов-фактур.

Отсутствие в документе строки или прочерк в ней дают основания считать, что дата совершения действий передающей стороны совпадает с датой составления документа (строка (1), если не может быть доказано иное).

Отсутствие в документе строки или прочерк в ней дают основания считать, что дата совершения действий принимающей стороны совпадает с датой совершения действий передающей стороной (строка ), а если строка отсутствует или в ней проставлен прочерк – с датой составления документа (строка (1), если не может быть доказано иное).

Приложение 5

Отражение показателей УПД со статусом «1» в книге покупок и продаж,

а так же в журналах учета полученных и выставленных счетов-фактур

У продавца.

Согласно пункту 2 раздела II приложения 5 к постановлению Правительства РФ № 1137 регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство, то есть по моменту определения налоговой базы в соответствии с пунктом 1 статьи 167 НК РФ. Применительно к рассматриваемой ситуации, когда документ формируется при отгрузке товаров (работ, услуг, имущественных прав), моментом определения налоговой базы в соответствии с подпунктом 1 пункта 1 или пунктом 14 статьи 167 НК РФ является день отгрузки (передачи) товаров (работ, услуг), имущественных прав.

Согласно пункту 3 раздела II приложения 3 к постановлению Правительства РФ № 1137 подлежащие выставлению счета-фактуры подлежат единой регистрации в хронологическом порядке в части 1 журнала учета полученных и выставленных счетов-фактур по дате их выставления.

Особенности составления и использования универсального передаточного (отгрузочного) документа в статусе «1» позволяют определить дату отгрузки.

При этом выделяются две ситуации.

Ситуация 1 – документ (УПД) составлен продавцом непосредственно:

В день передачи товара (груза) покупателю или для перевозки для доставки покупателю;

В день передачи имущественного права;

В день оказания услуг (при длящихся услугах – последний день налогового периода);

В день сдачи заказчику результатов выполненных работ (и в тех случаях, если созданная (обработанная, переработанная) в ходе работ вещь передавалась для перевозки в более ранние сроки).

Ситуация 2 – документ (УПД) составлен продавцом как перед, так и непосредственно после окончания совершения факта хозяйственной жизни , то есть в день, не совпадающий с датой:

Передачи товара (груза) покупателю или для перевозки для доставки покупателю;

Передачи имущественного права;

Оказания услуг;

Сдачи заказчику результатов выполненных работ.

Порядок отражения продавцом УПД со статусом «1» в указанных ситуациях в книгах продаж и Журналах учета полученных и выставленных счетов-фактур приведен в таблице ниже.

|

СИТУАЦИЯ 1 В УПД со статусом «1» показатель строки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. В этот же день производится и отгрузка (передача). В общем случае эта же дата рассматривается и в качестве даты выставления счета-фактуры на бумажном носителе покупателю (кроме сдачи работ). К которому относится момент определения налоговой базы, т.е. дата отгрузки, совпадающая с датой составления счета-фактуры, кроме случаев сдачи работ, когда моментом определения налоговой базы является дата их приемки (строка ). В журнале в налоговом периоде |

||||

|

Регистрация в Книге продаж |

||||

|

Графа 1 – дата строки (1) |

Графа 2 – дата строки (1) Графа 6 – дата строки (1) |

|||

|

Графа 1 – дата строки (1) |

Графа 2 – дата строки (1) Графа 6 – дата строки (1) |

|||

|

При оказании услуг |

Графа 1 – дата строки (1) |

Графа 2 – дата строки (1) Графа 6 – дата строки (1) |

||

|

Графа 1 – дата строки (1) |

Графа 2 – дата строки Графа 6 – дата строки (1) |

|||

|

СИТУАЦИЯ 2 В УПД со статусом «1» показатель строки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. Однако при этом в строке указывается еще и фактическая дата отгрузки (передачи) товара (груза) / услуг, результатов работ, имущественных прав, вносимая ответственным лицом продавца (им непосредственно или уполномоченным им лицом). В общем случае эта дата рассматривается и в качестве даты выставления счета-фактуры покупателю (кроме сдачи работ). Дата составления документа в таких условиях является просто показателем, позволяющим однозначно идентифицировать документ. В таком случае УПД регистрируется в книге продаж за налоговый период , к которому относится момент определения налоговой базы, т.е. дата фактической отгрузки (дата строки ), кроме случаев сдачи работ, когда моментом определения налоговой базы является дата их приемки (строка ). В журнале учета полученных и выставленных счетов-фактур этот УПД регистрируется в налоговом периоде , к которому относится дата его выставления. |

||||

|

Продавец в зависимости от вида передаваемого: |

Регистрация в Книге продаж |

Регистрация в Части 1 Журнала учета полученных и выставленных счетов-фактур |

||

|

При передаче товара (груза) |

Графа 1 – дата строки (1) |

Графа 2 – дата строки Графа 6 – дата строки (1) |

||

|

При передаче имущественных прав |

Графа 1 – дата строки (1) |

Графа 2 – дата строки Графа 6 – дата строки (1) |

||

|

При оказании услуг |

Графа 1 – дата строки (1) |

Графа 2 – дата строки Графа 6 – дата строки (1) |

||

|

При передаче результатов работ |

Графа 1 – дата строки (1) |

Графа 2 – дата строки Графа 6 – дата строки (1) |

||

У покупателя.

Согласно пункту 10 раздела II приложения 3 к Постановлению правительства РФ № 1137 полученные счета-фактуры подлежат регистрации в части 2 журнала учета полученных и выставленных счетов-фактур в хронологическом порядке по дате получения.

Особенности составления и использования универсального передаточного (отгрузочного) документа со статусом «1» позволяют определить эту дату датой оформления (подписания) грузополучателем/заказчиком документа о принятии товара (груза), имущественных прав, оказанных услуг, результатов выполненных работ – показатель строки .

Эта дата проставляется в графе 2 части 2 журнала учета полученных и выставленных счетов-фактур, а в графе 6 части 2 журнала указывается дата составления документа, приведенная в показателе строки (1).

Согласно пункту 2 раздела II приложения 4 к Постановлению правительства РФ № 1137 регистрация счетов-фактур в книге покупок производится после их регистрации в части 2 журнала учета полученных и выставленных счетов-фактур, по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 НК РФ, то есть не ранее принятия на учет полученных товаров, результатов работ, услуг, имущественных прав.

При составлении и использовании универсального передаточного (отгрузочного) документа с указанным статусом «1» дата получения счета-фактуры и дата возникновения основания для принятия к учету приобретенных товаров (работ, услуг, имущественных прав) совпадают – показатель строки .

Эта дата отражается в графе 4 книги покупок. При этом в графе 2 книги покупок указывается дата, приведенная в показателе строки (1) универсального передаточного документа.

Приложение 6.

Отражение показателей УПД со статусом «1»(При использовании универсального передаточного (отгрузочного) документа только в качестве учетного документа (статус документа «2») учет оформленной таким образом операции для целей налогообложения осуществляется в общем порядке, что не требует пояснений применительно к специфике использования УПД.) в налоговом учете в соответствии с требованиями главы 25 НК РФ.

Можно также автоматизировать процесс и формировать счета-фактуры

Налог на прибыль у продавца.

В целях исчисления налога на прибыль при применении налогоплательщиком метода начисления датой признания полученных доходов продавцом признается дата реализации товаров (работ, услуг, имущественных прав) (пункт 3 статьи 271 НК РФ).

С учетом правил статьи 39 НК РФ, это дата передачи на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и/или имущественных прав) в их оплату.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета (пункт 1 статьи 248 НК РФ).

Таким образом, в целях включения выручки в состав налоговой базы по налогу на прибыль согласно информации универсального передаточного документа со статусом «1» дата признания дохода определяется:

Датой оформления отпуска груза (показатель строки (1) или более поздний показатель строки ), если право собственности на передаваемый груз переходит в момент передачи вещи продавцом покупателю/заказчику или уполномоченному им лицу, или перевозчику;

Датой оформления получения груза (показатель строки ), если право собственности на передаваемый груз переходит в момент вручения вещи покупателю или уполномоченному им лицу;

Датой оформления обоими сторонами факта приемки-передачи услуг, имущественных прав, результатов работ, то есть наиболее позднее значение показателей строк (1), и .

Во всех перечисленных случаях при наличии иных документов, подтверждающих указанные факты, в целях налогообложения продавца/исполнителя/правообладателя будет применяться более ранняя дата, следующая из иного документа.

Налог на прибыль у покупателя

Аналогичные даты используются покупателем/заказчиком при определении даты осуществления расходов в целях их отражения в регистрах налогового учета. Принятые по универсальному передаточному (отгрузочному) документу ценности отражаются в налоговом учете как приобретенные материалы, товары, основные средства, имущественные права, потребленные услуги и полученные результаты работ для дальнейшего применения к ним соответствующих правил учета в составе расходов, установленных главой 25 НК РФ для различного вида затрат.

При этом дата признания отраженной в универсальном передаточном документе со статусом «1» суммы в уменьшение налоговой базы по налогу на прибыль покупателем/заказчиком/правополучателем не может быть ранее показателя строки , если только из содержания факта хозяйственной жизни, зафиксированного в документе, не следует иное.

С помощью или можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно, при первой оплате(если переход по этим ссылкам с этого сайта) три месяца в подарок.

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

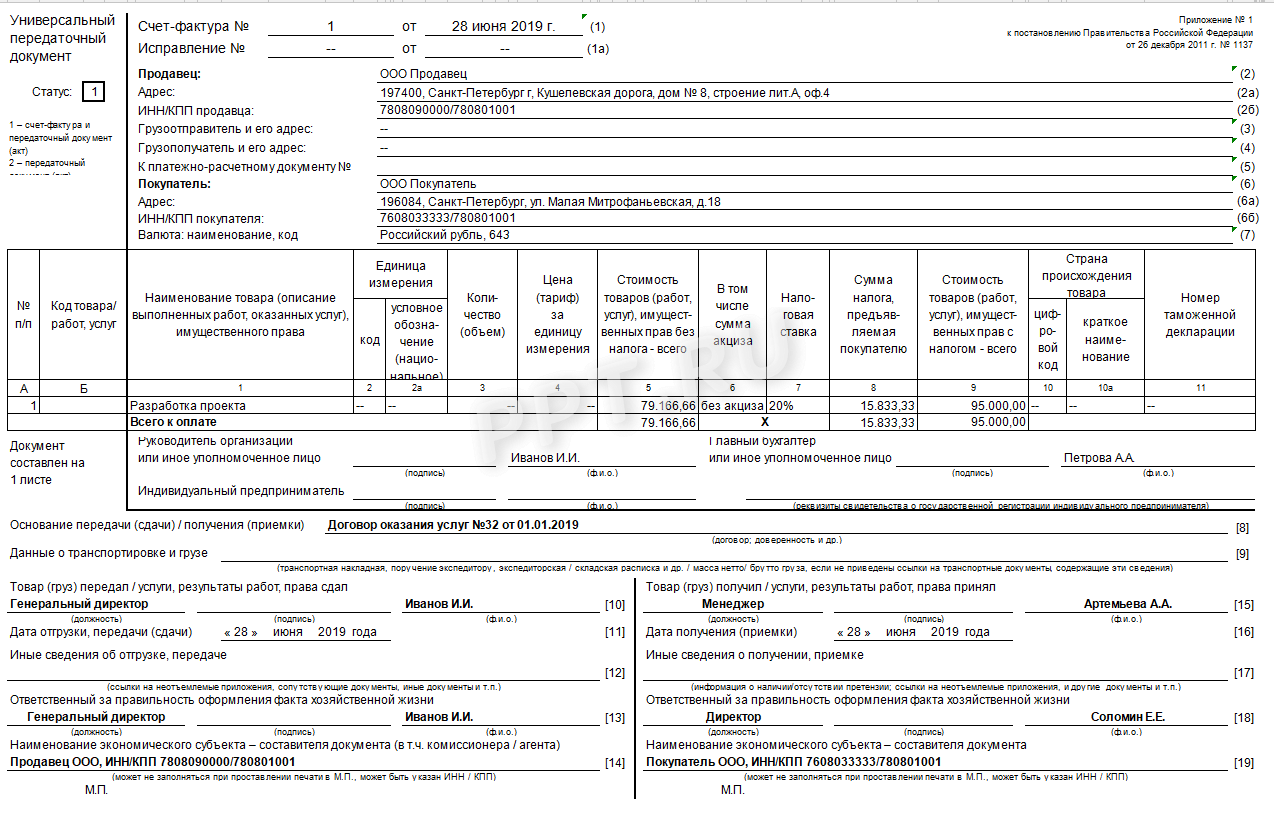

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Под занавес уходящего года ФНС России по согласованию с Минфином России выпустила письмо от 21.10.2013 № ММВ-20-3/96@, в котором предложила форму нового первичного документа. Называется он «Универсальный передаточный документ (акт)», а сокращенно — УПД.

Его необычность в том, что он объединяет в себе как накладную на реализацию товара (акт выполненных работ или оказанных услуг), так и . Причем, как пояснили налоговики в своем письме, пользоваться таким документом можно было уже с самого начала 2013 года. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) предоставляет право организациям и предпринимателям самим разрабатывать нужную и удобную «первичку». Главное — предусмотреть в ней все обязательные реквизиты, перечисленные в пункте 2 статьи 9 указанного закона.

Так вот, ФНС предлагает совместить бухгалтерский документ со счетом-фактурой. Понятно, что данное, уже свершившееся новшество не оставит в стороне и «упрощенцев». Ведь вы теперь можете как получать универсальный передаточный документ от контрагентов, так и сами его выписывать. О том, насколько это может быть вам полезным и на что обращать внимание, работая с УПД, читайте наш комментарий.

Какие функции может выполнять универсальный передаточный документ

Итак, универсальный передаточный документ создан на базе счета-фактуры. Причем счет-фактура перенесен в новый документ полностью и отделен жирной чертой. После чего идет информация о дате отгрузки и приемки груза, ответственных лицах — то есть те реквизиты, которые обычно содержатся в таких первичных документах, как № ТОРГ-12, М-15, ОС-1 и т. п.

Благодаря тому, что в новой форме присутствуют как реквизиты налогового документа — счета-фактуры, так и первичного бухгалтерского документа, ее можно использовать в двух разных качествах. Либо просто как документ, подтверждающий переход права собственности. Либо как документ на переход права собственности и для исчисления НДС. В зависимости от выбора в выписанном УПД нужно указать статус документа в специальном поле в верхнем левом углу. Для этого используется код 2 (передаточный документ (акт)) или 1 (счет-фактура и передаточный документ (акт)). При этом не запрещено выписывать УПД со статусом только передаточного документа и отдельно при необходимости оформлять счет-фактуру.

Обратите внимание! Универсальный передаточный документ может подтверждать как переход права собственности, так и . Собственник имущества сам решает, какой статус придать этому документу.

Когда УПД может быть удобен для «упрощенцев»

Организации и предприниматели, применяющие упрощенную систему налогообложения, не являются плательщиками НДС (п. 2 и 3 ст. 346.11 НК РФ). Поэтому при продаже товаров (работ, услуг) выписывают только один основной документ — накладную или акт, подтверждающие реализацию и переход права собственности покупателю. На наш взгляд, при таких продажах удобнее продолжать использовать накладные или акты, потому что их форма привычнее и не такая объемная, как у универсального передаточного документа. Однако, если вы хотите, можно начать применять и УПД, указав его статус 2 (в верхнем левом углу), поскольку начисление НДС при продаже не происходит.

Если же вы начисляете НДС при реализации, например пошли навстречу ценному покупателю, который хочет получить товар с «входным» налогом, то здесь уже универсальный передаточный документ может быть удобен, поскольку он заменяет сразу два документа — накладную по форме № ТОРГ-12 и счет-фактуру. Такому УПД присваивается статус 1.

Кроме того, использовать УПД может быть удобно посредникам на УСН, реализующим от своего имени товары (работы, услуги) с НДС, так как у данных лиц есть обязанность выставлять накладные (акты) и счета-фактуры для покупателей.

Как заполнить новый документ

Итак, универсальный передаточный документ может совмещать функции как документа на отгрузку, так и счета-фактуры. И чтобы это действительно произошло, важно правильно заполнить УПД. Ведь счет-фактура содержит свои обязательные реквизиты, а бухгалтерская «первичка» — свои, и эти реквизиты различны. Рассмотрим каждый из случаев.

Ситуация № 1 . УПД выполняет роль одновременно и счета-фактуры, и первичного учетного документа (статус 1). Убедитесь, что верно заполнены все реквизиты счета-фактуры, входящего в УПД. Это строки 1 — 7, а также графы 1 — 11 формы. Правила заполнения, напомним, указаны в пункте 5 статьи 169 НК РФ и постановлении Правительства РФ от 26.12.2011 № 1137.

Кроме того, в наличии должны быть подписи руководителя организации и главбуха либо их уполномоченных лиц. Предприниматель, помимо своей подписи, указывает реквизиты свидетельства о государственной регистрации в качестве индивидуального предпринимателя. Далее УПД заполняют так, как описано в ситуации № 2.

Ситуация № 2 . УПД является бухгалтерским первичным документом (статус 2). Здесь в УПД нужно вписать показатели, которые являются обязательными для любой «первички». Они перечислены в пункте 2 статьи 9 Закона № 402-ФЗ. Информацию о том, какие поля УПД соответствуют обязательным реквизитам первичных учетных документов, мы представили в таблице ниже. Обратите внимание: можно заполнить и другие строки формы. Это не будет ошибкой — наоборот, так полнее раскрывается содержание проведенной операции. Только будьте аккуратны с графами 7 и 8 УПД, в которых указывается налоговая ставка по НДС и сумма налога. Если, выставляя УПД, вы заполните их, вас посчитают плательщиком НДС. То есть это будет означать, что вы выставили счет-фактуру с налогом. А поскольку в большинстве случаев такой обязанности у вас нет, эти графы оставляйте пустыми. Если же вы выписываете счет-фактуру добровольно по просьбе контрагента или в качестве посредника, то данные графы, конечно, вам придется заполнить.

Таблица Какие показатели УПД соответствуют обязательным реквизитам первичного учетного документа

|

Реквизит |

Где найти показатель в УПД |

|

Наименование документа |

Название документа указано в левом верхнем углу и конкретизируется статусом 1 или 2. Поле «Статус» носит информативный характер, и само по себе его заполнение без указания других реквизитов не придает документу статус счета-фактуры или «первички» |

|

Дата составлениядокумента |

|

|

Наименование экономического субъекта, составившего документ |

Строки 14 и 19 или печати (реквизит «М.П.») |

|

Строки 2, 2а, 2б и 6, 6а, 6б (информация о сторонах сделки); графа 1, а также на усмотрение графа Б (предмет сделки); строка 8 (основание возникновения правоотношений); строки 9, 12 и 17 (дополнительная существенная информация об условиях и обстоятельствах операции — при ее наличии); строки 11 и 16 (уточняющие данные о датах исполнения операции — при их наличии) |

|

|

Натуральное и (или) денежное измерение хозоперации |

Графы 2 — 6, 9, в случае предоплаты — строка 5 |

|

Наименование должностей лиц, совершивших операцию или ответственных за ее оформление |

Строки 10 и 15 или строки 13 и 18 |

|

Подписи вышеуказанных лиц с указанием их ФИО или иных реквизитов, необходимых для идентификации этих лиц |

Строки 13 и 18. А при отсутствии в них подписей — строки 10 и 15. При этом если подписи нет и по строке 10 — строка «Руководитель организации или иное уполномоченное лицо» |

На что нужно обратить внимание продавцу, выписывающему УПД

Бланк УПД, помимо привычных реквизитов, не вызывающих вопросов, содержит и те, с которыми бухгалтер столкнется впервые. ФНС России в приложении № 3 к письму от 21.10.2013 № ММВ-20-3/96@ пояснила, какую информацию вписывать в незнакомые графы. А также на что обратить внимание, заполняя уже знакомые поля.

Строка 3 «Грузоотправитель и его адрес » и строка 4 «Грузополучатель и его адрес ». В данных строках приводится наименование и адрес отправителя и получателя груза. Так вот данные показатели допустимо дополнить информацией об ИНН и КПП указанных лиц.

Графа Б «Код товара/ работ, услуг ». Данный реквизит не является обязательным, и его можно не заполнять. Главное, чтобы предмет сделки был ясен из графы 1.

Если же графу Б вы решили заполнить, то в ней можно указать артикул в отношении товаров. А если речь идет о работах и услугах — код вида деятельности, в рамках которого они выполняются, согласно ОКВЭД и ОКУН соответственно. Проставленные коды видов деятельности в УПД могут облегчить вам подсчет доходов, если вы совмещаете несколько специальных налоговых режимов. Либо пользуетесь пониженными тарифами страховых взносов. Поскольку пронумерованная таким образом «первичка» позволит однозначно относить операции к конкретному виду деятельности.

Строка 10 «Товар (груз) передал/услуги, результаты работ, права сдал ». По этой строке укажите должность лица, ответственного за отгрузку или сдачу работ (услуг). Также приведите его подпись, фамилию и инициалы. Заметьте: если вы оформляете УПД со статусом 1, то после заполнения табличной части формы вы обязательно ставите подписи руководителя, главного бухгалтера или их уполномоченных лиц. Так вот, если товары (работы, услуги) сдает одно из этих лиц, то по строке 10 достаточно указать только его должность и ФИО. А подпись повторно можно не ставить. То есть ответственному лицу достаточно расписаться один раз.

Строка 11 «Дата отгрузки, передачи (сдачи) ». По общему правилу дата отгрузки должна совпадать с датой оформления отгрузочного документа. Ведь «первичку» нужно составлять в день совершения хозяйственной операции. Однако могут быть случаи, когда документ оформлен в один день, а отгрузка по ряду причин состоялась только на следующий. Тогда даты будут разными. Поэтому в УПД предусмотрена строка 11 — в ней указывается реальная дата операции. И даже если даты совпадают, то все равно рекомендуется указывать информацию по строке 11. Это позволит избежать несогласованного внесения изменений в документ. А также поможет в решении спора.

Строка 12 «Иные сведения об отгрузке, передаче ». Здесь могут быть приведены ссылки на сопутствующую передаче информацию. Например, данные о паспортах, сертификатах, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД. Например, если по УПД передаются работы или услуги, отдельно может быть приложен подробный отчет с их описанием, поскольку налоговики, как правило, в таких случаях требуют детальной информации.

Строка 13 «». В этой строке указывается должность лица, ответственного за правильное оформление сделки со стороны продавца. А также его подпись, фамилия и инициалы. Правда, подпись может не понадобиться, если это лицо уже было указано выше как ответственное за отгрузку или за подписание счета-фактуры. Тогда достаточно только должности и ФИО.

Обратите внимание! В универсальном передаточном акте может быть по одной подписи от имени продавца и покупателя. При условии, что лица, ставящие подпись, ответственны как за саму операцию, так и за ее оформление.

Строка 14 «Наименование экономического субъекта — составителя документа (в т. ч. комиссионера (агента)) ». Здесь нужно указать наименование организации, составившей документ, это может быть фирма, которая ведет бухучет у продавца на основании договора.

Строку разрешается не заполнять, если в поле «М.П.» поставить печать, на которой будет наименование организации, составившей документ. При этом если строку все же заполнить, то ставить печать не обязательно. Документ будет действителен и без нее.

Какие сложности могут возникнуть у покупателя, заполняющего УПД

Теперь несколько слов о том, какие строки УПД могут вызвать вопросы у покупателя.

Строка 15 «Товар (груз) получил/услуги, результаты работ, права принял ». По этой строке укажите должность лица, получившего груз или принимающего результаты работ (услуг). А также подпись лица, его фамилию и инициалы.

Строка 16 «Дата получения (приемки) ». Речь идет о реальной дате, когда покупатель получил товар, принял результаты работ (услуг).

Данный реквизит не является обязательным. Но ФНС России рекомендует его указывать всегда. При этом обратите внимание: дата в этой строке не может быть раньше даты составления самого УПД (строка 1). А также раньше даты передачи, зафиксированной продавцом в строке 11 .

Строка 17 «Иные сведения о получении, приемке » . Здесь можно указать, что приемка про изошла без претензий. А если таковые были, сослаться на документы, которыми претензия оформлена.

Строка 18 «Ответственный за правильное оформление сделки, операции ». В этой строке записывают должность лица, ответственного со стороны покупателя за правильное оформление сделки. Лицо ставит свою подпись с расшифровкой. Правда, подпись может не понадобиться, если это же лицо указано в строке 15 как ответственное за приемку. Тогда достаточно вписать только должность и ФИО, а подпись повторять не требуется.

Строка 19 «Наименование экономического субъекта — составителя документа ». Здесь нужно привести наименование фирмы, которая заполнила документ от имени покупателя. Это может быть в том числе и компания, которая ведет у него бухучет на основании договора. Строку не заполняют, если в поле «М.П.» поставить печать, на которой будет наименование организации, составившей документ. При этом, если строку заполнить, ставить печать не обязательно. Документ действителен и без нее.

Как отражать УПД в учете

Как вы, наверное, уже убедились, в универсальном передаточном документе может фигурировать несколько разных дат (дата составления самого УПД, дата отгрузки, дата приемки). В такой ситуации главное — не запутаться и отразить документ в учете на нужное число.

Ситуация № 1. Вы сами выставляете УПД . Являясь продавцом, на основании универсального передаточного акта вы отразите в учете бухгалтерскую выручку. По общему правилу сделать это нужно на дату отгрузки, которая указывается в строке 11. А если данная строка не заполнена, доход признайте на дату составления УПД (строка 1).

На заметку. Три главных отличия счета-фактуры от первичного учетного документа

Отличие 1. Счет-фактура необходим для целей учета НДС. И по общему правилу его выставляют только плательщики данного налога. А «упрощенцы» таковыми не являются (п. 2 и 3 ст. 346.11 НК РФ), поэтому при реализации счета-фактуры не выписывают.

Что касается первичных учетных документов (накладная, акт), то их при реализации товаров (работ, услуг) должны выставлять все продавцы независимо от применяемой системы налогообложения. На основании первичных бухгалтерских документов происходит списание ценностей в бухучете и формируется доход от продажи.

Отличие 2. Обязательные реквизиты счета-фактуры установлены статьей 169 НК РФ. А показатели, необходимые для первичного учетного документа, перечислены в пункте 2 статьи 9 Закона № 402-ФЗ. И реквизиты не идентичны. Например, при продаже товара в счете-фактуре должна быть указана страна его происхождения (исключение — российские товары). А вот для первичного документа такое требование не предусмотрено. С другой стороны, ряд позиций, обязательных для «первички», отсутствуют в счете-фактуре. Например, наименование организации, составившей документ.

Отличие 3. Чтобы внести исправления в счет-фактуру, нужно оформить новый счет-фактуру по той же форме и с тем же номером и датой, что и неверно составленный документ, но уже с корректными данными. В специальной строке 1а такого счета-фактуры следует указать порядковый номер и дату исправления.Ошибки в первичном учетном документе исправляют проще: неверная сумма зачеркивается и рядом пишется правильная. Также указывается дата исправления и ставится подпись руководителя организации или предпринимателя с расшифровкой (п. 7 ст. 9 Закона № 402-ФЗ).

Однако право собственности на передаваемый груз может переходить в момент, когда вещь вручена покупателю. Тогда доход отражают на дату, на которую оформлено получение груза (строка 16). Аналогичный порядок действует, когда продавец передает результаты работ (услуг).

В налоговом учете при УСН, напомним, факт продажи значения не имеет. Доход продавец признает по дате оплаты (п. 1 ст. 346.17 НК РФ).

И это еще не все. Если УПД имеет статус 1 (счет-фактура и передаточный документ), нужно определиться еще с одной датой — на которую счет-фактура считается выставленным. Ведь если вы выписываете счет-фактуру по просьбе контрагента, то именно по итогам квартала, в котором документ выставлен, нужно подать декларацию по НДС (п. 5 ст. 174 НК РФ). А если вы работаете посредником, на дату выставления счета-фактуры должны зарегистрировать УПД в журнале учета счетов-фактур.

Так вот, датой выставления счета-фактуры будет дата отгрузки (строка 11). А если она не указана — дата составления УПД (строка 1). Исключение — случаи, когда в разные дни передаются и принимаются результаты работ. Тогда актуальной будет дата приемки работ из строки 16, а не дата их сдачи.

Обратите внимание! Если вы выписываете УПД со статусом счета-фактуры, имейте в виду, что даты, когда счет-фактура составлен и выставлен, могут не совпадать. Первая дата всегда будет фигурировать по строке 1 формы, а вторая — по общему правилу указывается по строке 11.

Ситуация № 2 . Вы получили универсальный передаточный документ . На основании полученного передаточного акта покупатель отражает у себя расходы. В бухгалтерском учете делать это нужно на дату покупки, указанную по строке 16. Эта же дата является и датой получения счета-фактуры, если, конечно, УПД выписан со статусом 1 и в документе приведены все необходимые в таком случае реквизиты.

Отражая расходы в налоговом учете, помните, что при УСН важен факт не только оформления покупки, но и ее оплаты. Также к расходам могут предъявляться дополнительные требования. Например, чтобы учесть расходы по купленному основному средству, оно должно быть введено в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Пример

. Отражение универсального передаточного акта в учете покупателя на УСН

ООО «Омега», работающее на общей системе налогообложения, продает деревянную мебель ООО «Стар», которое применяет УСН с объектом налогообложения доходы минус расходы. Передачу товара оформили универсальным передаточным документом (см. форму на с. 56—57). Оплата товара произведена 7 ноября.

На основании универсального отгрузочного документа 6 ноября бухгалтер ООО «Стар» оприходовал в бухучете товар на сумму 11 092 руб., включая НДС — 1692 руб. В налоговом учете затраты были отражены 7 ноября.

Обратите внимание!

УПД — совершенно новая форма, которую рекомендует к использованию налоговая служба. Он совмещает в себе элементы накладной и счета-фактуры.

УПД не обязателен для использования. Вы можете действовать привычным способом и, когда это требуется, оформлять по-прежнему два документа — передаточный акт или накладную и счет-фактуру.

Чтобы универсальный передаточный акт имел статус одновременно и счета-фактуры, и накладной, то есть выступал единым документом, нужно заполнить в нем ряд обязательных реквизитов.

Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12 ,

- накладная на отпуск материалов на сторону М-15 ,

- акт приема-передачи основных средств ОС-1 ,

- товарно-транспортная накладная 1-Т (товарный раздел),

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно ) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155.

Правила оформления УПД

В приложениях № 2-4 к письму ФНС № ММВ-20-3/96 приводится инструкция по заполнению УПД, включая и перечень операций, для оформления которых может использоваться данная форма. Особенности оформления УПД различны в зависимости от статуса документа:

- Статус «1» означает, что УПД сочетает счет-фактуру и акт передачи, значит, заполняются все строки, обязательные для этих документов (поля счета-фактуры оформляют с учетом правил для их заполнения, утв. Постановлением Правительства от 26.12.2011 № 1137 в последней редакции). Наш пример заполнения УПД приведен для статуса «1».

- Статус «2» – УПД включает только передаточный акт и используется, как первичный документ. В этом случае не заполняются поля, обязательные для счета-фактуры: строка 5, графы 6, 7, 10, 10а, 11; остальные поля нужно заполнить. Неверное указание статуса «2», вместо «1», не лишает покупателя права на налоговый вычет по НДС, если в УПД правила заполнения всех показателей, относящихся к счету-фактуре, соблюдены. Статус «2» применим для «упрощенцев» и тех, кто не является плательщиком НДС, поскольку выставление УПД не влечет для них обязанности уплаты данного налога.

Правильное оформление УПД (образец заполнения которой мы приводим) предполагает, что документу, имеющему статус «1», присваивается номер, согласно хронологии нумерации счетов-фактур.

УПД со статусом «2» нумеруются в порядке, соответствующем нумерации «первички»: актов, накладных и т.п.

Нужна ли печать на УПД?

Для печати фирмы в УПД предусмотрено поле «М.П.». При ее наличии можно не заполнять строки о наименовании составителя документа 14 и 19.

В то же время, печать организации не является обязательным реквизитом для счета-фактуры и первичного передаточного документа, поэтому в УПД она также не обязательна. Вычету НДС и подтверждению расходов в целях налогообложения отсутствие печати не препятствует.

Какую форму УПД применять при изменении формы счета-фактуры

В 2017 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2017 г. (постановление Правительства РФ от 19.08.2017 № 981). Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Учитывая, что правила заполнения УПД образец бланка разрешает дополнять новыми полями, рекомендуем привести с 01.10.2017 г. свою форму УПД в соответствие с новой формой счета-фактуры, например, скорректировав бланк УПД в «эксель» или иной программе (утв. постановлением Правительства от 26.12.2011 № 1137 в редакции от 19.08.2017).

Универсальный передаточный документ: образец заполнения

В 2013 году по инициативе ФНС плательщикам налогов был предложен новый первичный документ – УПД . Благодаря его использованию, налогоплательщики без нарушения закона могут объединять информацию, хранящуюся в первичной документации, тем самым, исключая ее дублирование.

Новая форма первичного документа не обязательна к применению, и налогоплательщики должны сами решать, каким образом они будут вести бухгалтерский учет и рассчитываться с бюджетом. Для отражения факта проведения хозяйственных операций и расчетов по налогам на добавленную стоимость субъекты могут использовать или действовать как раньше, оформляя отдельно и накладные.

В чем преимущество универсального передаточного документа, какие особенности в его заполнении могут вызвать трудности у сторон сделок? Для ответа на этот и другие вопросы необходимо в первую очередь обратиться к форме документа и разобрать на примере, как его заполнять.

До появления УПД, сведения, содержащиеся в первичной документации, например накладных и счет-фактурах, часто повторялись, и нецелесообразность двойного заполнения одних и тех же реквизитов была налицо. Однако, действующее на тот момент законодательство не позволяло объединить эти документы.

До появления УПД, сведения, содержащиеся в первичной документации, например накладных и счет-фактурах, часто повторялись, и нецелесообразность двойного заполнения одних и тех же реквизитов была налицо. Однако, действующее на тот момент законодательство не позволяло объединить эти документы.

Так, согласно утратившему на сегодняшний день силу №129-ФЗ, первичные документы должны были составляться согласно унифицированным формам. Несоблюдение этих требований влекло непринятие их к учету.

С первых чисел 2013 года начал действовать №402-ФЗ , который изменил эти требования. Теперь хозяйственная деятельность может отражаться не по унифицированным формам. Вместо этого обязательными стали сведения, которые должны быть обозначены в первичной документации. Примечательно, что эти обязательные реквизиты и реквизиты, заполняемые в счет-фактурах, во многом сходятся.

Это условие, а также тот факт, что в действующем законодательстве не содержится запретов на изменение формы счет-фактур, благоприятствовали созданию универсального передаточного документа и обеспечили правомерность его использования для налогового и бухгалтерского учета. Форма УПД составлена на основе счет-фактуры. Этот документ обведен в УПД жирной линией и, по сути, представляет стандартную свою форму.

Стоит отметить, что помимо того что УПД значительно упрощает документооборот и снижает риск допущения ошибок, он обладает и недостатками :

- Поскольку форма УПД не унифицирована, необходbмо тщательно проверять документацию контрагентов.

- Требуется заполнять больший объем реквизитов, чем в первичной документации.

- Невозможно отправить электронную версию документа через онлайн-сервис.

- Невозможно оформить УПД на авансовый платеж.

- Сложности в корректировке формы.

Требования

Поскольку УПД может заполняться и как первичный, и как документ, на основании которого можно получить , требования к оформлению несколько разнятся. Рассмотрим требования к УПД, используемому в рамках первичной документации.

Поскольку УПД может заполняться и как первичный, и как документ, на основании которого можно получить , требования к оформлению несколько разнятся. Рассмотрим требования к УПД, используемому в рамках первичной документации.

Приравнивает к обязательным реквизитам первичных документов:

- Наименование. В отношении УПД это статус.

- Дату оформления.

- Наименование контрагента, составившего УПД. Поскольку он является двусторонним, необходимо обозначить обе стороны сделки.

- Содержание факта хозяйственной деятельности, который характеризуется сведениями о контрагентах, данными о предмете соглашения, уточнениями о времени и обстоятельствах операции.

- В чем измеряется предмет сделки, какую имеет цену.

- Должности сотрудников, совершивших операцию, или тех, кто был ответственным за ее оформление.

- Подписи сотрудников, с указанием данных, необходимых для их идентификации.

При составлении УПД, необходимого для вычета налога на добавленную стоимость, следует придерживаться требований НК РФ. обязывает при заполнении документации указывать следующие данные :

- номер и дату составления;

- реквизиты продавца и покупателя, отправителя и получателя (название, адрес, ИНН);

- наименование предмета сделки, в чем измеряется;

- количество отгруженной продукции;

- денежные измерения продукции (за единицу, всего без НДС, всего с НДС);

- страну происхождения.

Стоит отметить, что все требования, указанные выше, могут быть выполнены, поскольку соответствующие поля для заполнения информации в УПД имеются.

Как правильно оформлять документ

Приложения №1 и №3 Письма ФНС России от 21.10.2013 ММВ-20-3/96 описывают форму универсальной передаточной документации и правила по ее оформлению соответственно. Согласно этим приложениям, УПД заполняется следующим образом.

| № поля | Правила заполнения |

|---|---|

| (1)-(7), графы 1-11 | Если статус 1, данные оформляются в соответствии с постановлением Правительства РФ №1137 от 26.12.11. При статусе 2 в документации могут не оформляться (7), графы 6, 7, 10-11 |

| Граф А | Заполнение не обязательно и производится в целях удобства поиска |

| Граф Б | Не обязателен для заполнения, но в случае заполнения указываются артикул, вид деятельности |

| (8) | Уточнения о проведенной операции |

| (9) | Реквизиты сопроводительной документации заполняются не в обязательном порядке |

| (10) | Указывается сотрудник совершившее операцию. Если это то же самое лицо, что завизировало счет-фактуру, допускается не заполнять |

| (11) | Дата совершения сделки не обязательна к заполнению |

| (12) | Не обязательно к заполнению. В этом поле обычно указываются сведения о паспортах, сертификатах к товару |

| (13) | Указывается ответственный сотрудник поставщика. Можно не подписывать если он же указан в (10) |

| (14) | Если в документе предусмотрена печать – не обязательно к заполнению |

| (15) | Указывается лицо, принявшее товар или услуги/работы |

| (16) | Дата совершения соглашения не обязательна к заполнению |

| (17) | Не обязательно к заполнению. Покупатель может указать в поле претензии со своей стороны, а также данные о неотъемлемых приложениях |

| (18) | Заполняет сотрудник покупателя. При наличии печати не оформляется |

| (19) | При наличии печати не оформляется |

| М.П. | Не обязательно к заполнению, в случае проставления всех необходимых данных |

Подпись

Универсальная передаточная документация содержит пять полей для подписи

. В ряде случаев все поля необходимо оформить в обязательном порядке и все зависит от того, какой статус имеет УПД.

Универсальная передаточная документация содержит пять полей для подписи