Сроки открытия обособленного подразделения. Регистрация обособленного подразделения

В соответствии с нормами отечественного законодательства российские юридические лица могут открывать свои обособленные структурные подразделения. Процедура их открытия и требования, предъявляемые к ним, описаны в соответствующих актах нормотворчества. В некоторых случаях компания, открывающая обособленное подразделение, направляет уведомление об открытии обособленного подразделения в ИФНС.

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации предусматривает создание юридических лиц, которые являются одним из субъектов хозяйственной деятельности.

Юридические лица имеют возможность открывать обособленные подразделения. Для уведомления налоговиков о таком открытии нужно направить в ИФНС сообщение об открытии обособленного подразделения.

Гражданское законодательство не предусматривает возможности открытия структурных подразделений, прямо не названных в ст. 55 ГК РФ . То есть из ГК РФ прямо следует возможность открытия только филиала или представительства.

Несколько иные положения указаны в статье 11 НК РФ , которая прямо допускает открытие иных структурных подразделений, имеющих стационарные рабочие места.

Федеральная налоговая служба России издала приказ от 09.06.2011 № ММВ-7-6/362@ , которым утвердила форму уведомления о создании обособленного подразделения. Указанная форма применяется для случаев открытия обособленных подразделений, не являющихся филиалами и представительствами.

Заполнение формы заявления об открытии обособленного подразделения

Бланк уведомления о создании структурного подразделения имеет номер С-09-3-1 и код по 1111053.

На листе № 1 указанной формы содержится поле, предназначенное для указания кода налоговой инспекции, в связи с чем для ответа на вопрос, куда подавать сообщение об открытии обособленного подразделения, следует изучить указанный Приказ.

Следует помнить, что, если происходит открытие нескольких обособленных подразделений (кроме филиалов и представительств), заполняется одно заявление с приложением вторых листов в количестве, равном количеству открываемых представительств.

Нумерация заявления является сквозной, все листы нумеруются нарастающим итогом.

Все российские предприятия могут по своему усмотрению открывать подразделения, территориально обособленные от основной компании. Такими подразделениями являются филиалы, представительства и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания обособленных подразделений. Однако такие нормы не содержат пошаговой инструкции по регистрации обособленного подразделения в 2017 году.

Общие положения о структурных подразделениях

Российское законодательство устанавливает безусловное право каждой отечественной компании иметь и создавать свои обособленные структурные подразделения (ст. 55 ГК РФ).

Важно отметить, что ни одно структурное подразделение не может физически и юридически находиться по адресу основной компании. Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Такая структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом регистрации обособленного подразделения.

Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения. Бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы РФ.

Об открытии обособленных подразделений, не указанных в ГК РФ, следует уведомить налоговиков. Для этого следует заполнить бланк соответствующего уведомления по форме № С-09-3-1 .

Создание структурного подразделения компании

Российское законодательство, допуская возможность регистрации обособленного подразделения в налоговой инспекции любой российской компанией, не предъявляет каких-либо особых требований к таким компаниям.

Для открытия обособленного подразделения компании, указанного в статье 55 ГК РФ , необходимо решение общего собрания.

Указанный выше порядок регистрации обособленного подразделения применяется только в случае регистрации филиала или представительства. Об открытии подразделения, не указанного в ГК РФ, руководитель предприятия издает соответствующий приказ. Каких-либо специальных решений общего собрания участников не требуется.

Если регистрируется структурное подразделение, обособленное от основной компании, то заполнять заявления по названным формам не нужно. В этом случае достаточно заполнить уведомление по форме № С-09-3-1 , утвержденной Федеральной налоговой службой России приказом от 09.06.2011 № ММВ-7-6/362@.

Надо помнить, что список документов, необходимых для регистрации обособленного подразделения, не ограничивается только заявлением и протоколом. Перечень документов для регистрации обособленного подразделения содержится в статье 17 Федерального закона от 08.08.2001 № 129-ФЗ и дополнительно предусматривает наличие изменений в устав и документ об уплате пошлины за регистрационные действия. Это правило верно для случаев, когда сведения о структурном подразделении отражаются в уставе.

Что же касается создания структуры, не являющейся филиалом или представительством, то действующие нормы и правила отечественного законодательства не содержат какого-либо списка документов, необходимых для того, чтобы зарегистрировать обособленное подразделение.

Общая пошаговая инструкция для регистрации структурных подразделений выглядит следующим образом:

- принятие решения о создании филиала и представительства или издание соответствующего приказа о создании другой структуры;

- если сведения о филиале/представительстве будут вноситься в устав, то надо подготовить изменения в устав, принять решение о внесении изменений в устав, заполнить заявление № Р13001 , уплатить госпошлину. После этого надо направить весь комплект документов налоговикам;

- заполнить уведомление по форме С-09-3-1 и сдать его в налоговую инспекцию основной компании.

Помимо указанных выше действий предприятию, открывающему свое структурное подразделение, необходимо быть готовым представить в налоговую инспекцию иные документы.

После совершения всего указанного выше можно утверждать, что регистрация обособленного подразделения в налоговой инспекции выполнена. Надо помнить, что помимо действий, направленных на регистрацию ОП, необходимо выполнить и иные действия, носящие организационный характер:

- разработать и утвердить положение о филиале или представительстве;

- назначить руководителя подразделения, обособленного от основного предприятия, и выдать ему доверенность. Доверенность руководителю структурного подразделения выдает единоличный исполнительный орган основного предприятия;

- арендовать или приобрести недвижимое имущество, необходимое для устройства обособленного структурного подразделения;

- наделить соответствующую структуру имуществом основного предприятия;

- если необходимо, открыть расчетные счета;

- организовать стационарные рабочие места;

- нанять персонал.

Указанный перечень действий не является исчерпывающим. Он может быть сокращен или увеличен и должен уточняться с учетом фактических обстоятельств и целей создания соответствующего структурного подразделения, обособленного от основного предприятия.

Принимая во внимание существующие различия в порядке регистрации ОП, территориально обособленных от основного предприятия, необходимо учитывать некоторые особенности и в определении даты создания соответствующей структуры.

Датой создания структурных подразделений, не поименованных в ГК РФ, является дата организации стационарных рабочих мест.

Если же необходимо узнать дату создания структурных подразделений, прямо перечисленных в Гражданском кодексе РФ, то такой датой будет являться дата принятия решения о создании соответствующей структуры. Но следует помнить, что в судебной практике имеется и иная позиция, согласно которой под датой открытия структурного подразделения понимают дату оборудования рабочих мест и начала деятельности.

Обязательность открытия структурных подразделений

Если исходить из задекларированного нормами Гражданского кодекса РФ права организаций на открытие своих обособленных структурных подразделений, то можно сделать вывод об отсутствии норм, обязывающих предприятия открывать свои структурные подразделения, территориально обособленные от самих предприятий.

Также следует помнить, что может возникнуть ситуация, когда надо регистрировать обособленное подразделение, территориально обособленное от основной организации.

Из сказанного выше следует вывод, что регистрация и создание структурных подразделений являются не только правами предприятий, их создающих, но иногда и их прямыми обязанностями.

Из содержания законодательных актов России в области регулирования деятельности филиалов и представительств следует, что деятельность филиалов или представительств возможна только после принятия решения об их создании уполномоченными органами. Данное предписание содержится, например, в статье 5 Федерального закона от 08.02.1998 № 14-ФЗ .

Приложение к вышеуказанной форме уведомления каких-либо документов, подтверждающих создание структурного подразделения, не названного в ГК РФ, не содержит. Нет такого перечня документов и в иных нормах отечественного права. Отсюда следует, что организация направляет налоговикам только уведомление о создании подразделения.

Обязанность регистрировать такие подразделения не установлена. Налоговики лишь уведомляются о фактической организации стационарных рабочих мест.

Надо отметить, что в силу специфики деятельности и организации структурных подразделений, не названных нормами ГК РФ, фактическое открытие может произойти без реализации формальных процедур, таких как принятие решения, выдача доверенности, утверждение положения.

Как следствие, может случиться ситуация, когда структурное подразделение фактически работает, но официально не открыто. Надо помнить, что нормами НК РФ установлен штраф за неоткрытие обособленного подразделения.

Также надо помнить, что если компания ведет деятельность через структурные обособленные подразделения и не поставила такие подразделения на учет в соответствующих инспекциях, то такая организация может быть оштрафована уже на 40000 рублей. Данная ответственность следует из п. 2 ст. 116 Налогового кодекса России .

Вместо заключения следует отметить, что ответ на вопросы, какие документы нужны для регистрации обособленного подразделения и какие действия для этого нужно предпринять, прямо зависит от вида создаваемого подразделения.

Каждая современная компания, которой требуется расширить сферу своей деятельности, имеет право в РФ открывать разные обособленные подразделения, представленные представительствами или филиалами. Им присваивается определенный индивидуальный адрес. Они наделяются конкретным правовым статусом, указанным в названии. Предоставляются им разные права и обязанности, перечисленные в ст. 55 ГК. Но при этом владельцы организации должны хорошо разобраться в том, как выполняется регистрация обособленных подразделений. Процедура предполагает передачу многочисленных документов в ФНС и другие государственные фонды и организации.

Понятие подразделения

Оно представлено представительством или филиалом основной компании, которой требуется расширить территориально сферу своей деятельности. Чтобы открыть такое подразделение, должны соблюдаться условия:

- филиал должен быть территориально отдален от основной компании;

- имеется возможность оснастить рабочие места необходимым оборудованием для выполнения должностных обязанностей специалистами.

Регистрация обособленного подразделения не предполагает открытия новой самостоятельной фирмы, поэтому ему не присваивается статус юрлица. Не обладает такой филиал какой-либо правовой самостоятельностью. Все цели, нюансы и задачи работы разрабатываются исключительно головной организацией. Сама фирма занимается ведением бухучета и налогового учета за все представительства.

Законодательное регулирование

Процесс открытия разных подразделений жестко регулируется разными законодательными актами. К ним относятся:

- ст. 11 НК содержит основные определения такой производственной структуры, а также описывает признаки, которые должны у нее иметься;

- ст. 19 НК говорит о том, что филиалы любой организации должны уплачивать налоги на основании результатов своей деятельности;

- ст. 288 НК указывает, что работа должна производиться по адресу регистрации;

- ст. 23 и ст. 53 НК описывают правила регистрации подразделения, а также приводится ответственность, применяемая к руководству компании при выявлении серьезных нарушений;

- ст. 55 ГК определяет, чем отличается филиал от представительства;

- ФЗ №129 содержит сведения о том, как правильно компании должны производить регистрацию своих подразделений, а также перечисляются государственные организации, которые должны уведомляться об этом.

При нарушении любого вышеуказанного законодательного акта компания будет привлекаться к ответственности.

Что нужно знать?

Руководители, принимающие решение о необходимости открытия подразделения, должны хорошо разбираться в том, как выполнить данный процесс. Ориентироваться надо на ст. 11 НК, где указываются все основные требования к такому филиалу.

Оптимальное функционирование допускается при учете требований:

- в учредительные документы компании должны вноситься сведения о регистрации обособленных подразделений;

- владельцы предприятия обязаны утверждать специальное Положение, содержащее информацию о нюансах функционирования представительства;

- назначается руководитель подразделения, на которого оформляется доверенность, позволяющая ему выполнять разные действия, связанные с управлением филиалом;

- выпускается руководством фирмы особая внутренняя документация, основным назначением которой выступает определение правил, функций и особенностей функционирования каждого подразделения.

При открытии подразделения руководство фирмы самостоятельно решает, будет ли сформирован филиал или представительство. Филиал располагается по собственному индивидуальному адресу. Он выполняет все функции основного предприятия, а также представляет его по ст. 55 ГК. Представительство отличается обособленностью территориально от головной компании. Основным его назначением выступает представление и защита интересов организации.

Зачем открываются дополнительные подразделения?

Необходимость в этом процессе может быть обусловлена разными причинами. Наиболее часто регистрация обособленных подразделений требуется в таких ситуациях:

- компания планирует расширить территориально сферу деятельности, поэтому требуется охватить как можно больше людей, входящих в ее целевую аудиторию;

- ведется агрессивная политика фирмы, поэтому нужно охватить территориально полностью конкретный регион;

- выбираются регионы, где наиболее выгодно осуществлять деятельность в конкретном направлении;

- необходимо удовлетворять спрос клиентов, проживающих в других городах;

- повсеместное продвижение бренда в разных городах России;

- уменьшение риска банкротства, так как можно перемещать производственные мощности в разных городах, и если одно из подразделений будет убыточным, оно в кризисное время может поддерживаться за счет средств, поступающих из других регионов.

Процесс регистрации любого представительства должен выполняться только с учетом основных положений законодательства. Если присваивается производственной структуре индивидуальный адрес, а при этом планируется работа в течение месяца или большего периода времени, то непременно необходима регистрация в налоговой обособленного подразделения. Данное требование содержится в ст. 23 НК.

Процесс регистрации

Первоначально руководство фирмы должно принимать соответствующее решение, на основании которого требуется открыть филиал или представительство. Пошаговая инструкция регистрации обособленного подразделения предполагает выполнение последовательных этапов. Каждый из них является важным, поэтому фиксируется официальными документами. К этим этапам относятся:

- формируется собрание учредителей предприятия, на нем рассматривается необходимость открытия подразделения;

- принимается соответствующее решение, оформляемое протоколом собрания;

- выпускается приказ;

- выбирается форма регистрации обособленного подразделения, так как оно может быть филиалом или представительством предприятия;

- определяется оптимальное место для работы, которое оборудуется всеми необходимыми средствами, чтобы работники справлялись со своими основными обязанностями;

- в течение 30 дней после начала работы подразделения требуется передать в ФНС уведомление, для чего используется стандартная форма С-09-3-1, причем выбирается для этого отделение налоговой по месту расположения филиала;

- далее требуется поставить на учет подразделение в ФСС и ПФ, но это требуется, если у филиала имеется собственный счет в банке, он составляет собственный баланс, а также есть наемные работники, за которых требуется перечислять средства в фонды;

- если уже во время работы структурной единицы меняется наименование подразделения или его адрес, то об этом надо также уведомлять ФНС.

Процесс не считается слишком сложным, если в нем хорошо разобраться. Непременно требуется регистрация в налоговой обособленного подразделения. Если это не будет выполнено своевременно, то компания будет привлечена к административной ответственности.

Какие нужны документы?

Перед непосредственным процессом регистрации руководство фирмы должно озаботиться подготовкой определенной документации.

Документы для регистрации обособленного подразделения в ФНС:

- паспорт представителя предприятия, который должен быть одним из владельцев компании;

- если занимается процессом доверенное лицо, то у него должна иметься доверенность, заверенная нотариально;

- приказ об организации подразделения;

- св-во о постановке предприятия на учет в ФНС;

- заявление на регистрацию филиала.

Все эти документы следует подавать в ФНС. Если требуется обращаться в ПФ, то передается документация:

- св-во о постановке самой фирмы на учет в ПФ;

- копия приказа о создании подразделения, причем она должна быть нотариально заверенной;

- заявление, для формирования которого потребуется специальная форма, выпускаемая ПФ.

На основании этих документов получает представитель фирмы уведомление о постановке на учет филиала.

Регистрация в ФСС обособленного подразделения предполагает подготовку документации:

- приказ об открытии представительства;

- учредительные бумаги фирмы;

- уведомление из ПФ о регистрации подразделения;

- св-во о постановке фирмы на учет в ФСС.

На основании этой документации работники учреждения выдают специальное извещение, подтверждающее, что филиал приобрел статус страхователя.

Сроки регистрации

Процедура по длительности зависит от того, как правильно выполняются последовательные этапы. Срок регистрации обособленного подразделения стандартно не превышает одного месяца. Начать процедуру надо в течение 30 дней с того момента, как фактически начинает функционировать представительство.

Нюансы обращения в ФНС

При открытии филиала непременно требуется известить об этом работников ФНС. Такая процедура называется регистрацией в ИФНС обособленного подразделения. Выполняется процесс уже после того, как создано представительство, а также уже могут быть внесены изменения в учредительные документы организации. Для передачи уведомления можно пользоваться разными способами:

- непосредственное посещение отделения налоговой службы одним из учредителей или доверенным лицом;

- отправка документа заказным письмом, причем дополнительно требуется опись вложения;

- использование портала "Госуслуг" или сайта ФНС, с помощью которых в электронном виде отправляется уведомление.

Порядок регистрации обособленного подразделения предполагает, что в течение 5 дней после передачи документов работникам ФНС получает компания уведомление о постановке на учет филиала. В этом документе прописывается КПП структурного подразделения. Он должен использоваться при составлении разных документов. Если заявление о регистрации обособленного подразделения не будет передано в ФНС в установленные сроки, то это выступает основанием, чтобы привлечь руководство фирмы к ответственности.

Нюансы уведомления ФСС

Обращаться в этот государственный фонд следует уже после того, как будет получено уведомление от ФНС. Регистрация в ФСС обособленного подразделения - это простой процесс, который требуется при условиях:

- представительство обладает собственным отдельным балансом;

- его работники ведут самостоятельно бухучет, что непременно прописывается в учетной документации компании;

- начисляется зарплата всем работникам филиала, а также им выплачиваются разнообразные премии или иные платежи;

- имеется отдельный расчетный счет.

Для проведения регистрации требуется подать в ФСС соответствующее заявление и другие документы от компании. Нередко требуется получить предварительно справку из банка, где открыт расчетный счет, чтобы предоставить реквизиты данного счета. Документация может передаваться при личном посещении учреждения, через электронные каналы связи или с помощью отправки их почтой.

Нюансы регистрации в ПФ

Подготавливается стандартный пакет документов, передаваемый работникам ПФ. Порядок регистрации обособленного подразделения в ПФ предполагает, что в течение 5 дней после передачи документации будет получено уведомление. Оно говорит о том, что представительство было поставлено на учет в этом фонде. Получено будет два экземпляра, так как один должен находиться в головной компании, а другой передается работникам филиала.

Как зарегистрировать кассу?

На основании ФЗ №54 вся кассовая техника, используемая компаниями или их филиалами, должна быть зарегистрирована в ФНС. Регистрация кассы обособленного подразделения может выполняться двумя способами:

- подача заявления в бумажном виде на регистрацию в отделение ФНС по месту нахождения филиала, после чего выдается карточка на онлайн-кассу;

- подача заявки онлайн на официальном сайте ФНС.

В заявлении указывается название подразделения, его ИНН, адрес и место монтажа онлайн-кассы, название техники, ее заводской номер и сведения о характере расчетов. С февраля 2017 года требуется устанавливать и регистрировать только онлайн-кассы, поэтому старые ККТ не применяются.

Ответственность за нарушения

Все владельцы компаний, желающие расширить сферу своей работы, должны знать, как правильно открываются филиалы. Регистрация обособленного подразделения организации должна выполняться в течение 30 дней после фактического начала работы данной структурной единицы.

Если нарушаются требования, то назначаются разные меры наказания для владельцев бизнеса:

- подача уведомления в ФНС об открытии подразделения с опозданием - штраф в размере 10 тыс. руб.;

- работа филиала без уведомления ФНС, ПФ и ФСС - 10 % от полученных в процессе деятельности доходов, но штраф не может быть меньше 40 тыс. руб.;

- несвоевременная подача уведомлений в ПФ или ФСС - от 5 до 10 тыс. руб.

Дополнительно выявляется виновник, после чего должностное лицо в индивидуальном порядке привлекается к административной ответственности, поэтому ним перечисляется штраф в размере от 2 до 3 тыс. руб.

Нюансы открытия подразделения

При правильном открытии и регистрации филиала или представительства учитываются некоторые особенности функционирования, к которым относятся:

- взносы за страхование сотрудников подразделения вносятся по месту нахождения головной организации;

- НДФЛ уплачивается за работников по месту нахождения структурной единицы;

- подразделение считается созданным в тот день, когда ему присваивается адрес, а также имеется хотя бы один сотрудник, поэтому первый день выхода человека на работу представлен днем формирования филиала;

- ИП не могут открывать подразделения, так как не являются юрлицами;

- любая такая структурная единица должна регистрироваться независимо от направления и специфики работы.

Если нарушаются вышеуказанные требования, то это приводит к тому, что фирма привлекается к ответственности. Поэтому целесообразно выполнять процесс создания подразделения при полном контроле со стороны опытного бухгалтера, трудоустроенного в компании. В этом случае можно избежать многочисленных ошибок и отрицательных последствий нарушения законодательства.

Заключение

Таким образом, при открытии любого обособленного подразделения компании должны хорошо разобраться в правилах и процедуре его регистрации. Для этого учитывается, что уведомление должно отправляться не только в ФНС, но и в ФСС и ПФ. Важно разобраться, в какие сроки отправляется документ, какие к нему прикладываются другие бумаги, а также каковы последствия нарушений законодательства. При правильном процессе регистрации филиал может работать официально, представляя и защищая интересы предприятия. При этом у него будет иметься свой адрес и КПП.

Ваша организация открывает обособленное подразделение. Вы уже точно определились, что у вас будет именно просто подразделение, а не филиал или представительство. Также вы знаете дату его создания. Надо ли подавать сообщение о создании обособленного подразделения?

Регистрировать ли его по месту нахождения? Какие документы, в какой срок и куда подавать? Как заполнить уведомление правильно, чтобы не пришлось его переделывать? Сейчас мы подробно все разберем.

Сообщение о создании обособленного подразделения

Итак, первое, что нам предстоит сделать – уведомить налоговую инспекцию по месту нахождения организации. Эта обязанность установлена пп.3 п.2 ст.23 НК.

Срок уведомления – один месяц со дня создания обособленного подразделения. Давайте сразу посмотрим, что вам грозит, если срок будет пропущен (ст.116, ст.117 НК, ст.15.3 КоАП).

Штрафы весьма существенные, поэтому очень важно не пропустить сроки.

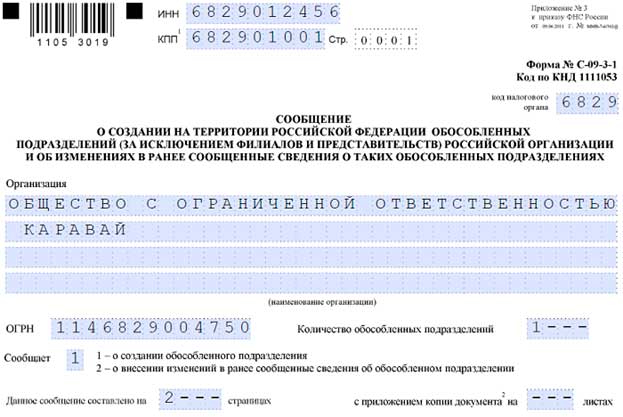

Образец заполнения сообщения

Форма № С-09-3-1 сообщения утверждена приказом ФНС от 09.06.2011г. №ММВ-7-6/362@ (приложение 3). Скачать форму в формате pdf вы , или ищите самостоятельно в одной из СПС. Давайте на практическом примере разберем заполнение по шагам.

Заполнение титульного листа очень простое и вопросов обычно не вызывает. Наверху вы напишете ИНН и КПП головной организации, далее код налогового органа, где стоит на учете головная организация, название организации полностью (без сокращений), ОГРН.

Далее нужно указать количество обособленных подразделений, которые у вас создаются. Это связано с тем, что одним сообщением можно зарегистрировать сразу несколько обособок. В этом случае вторых листов будет столько, сколько обособок регистрируется – для каждой свой лист. Титульный общий для всех.

В нашем примере будет одно новое подразделение, поэтому сообщение подается на 2 листах, укажем это.

Сообщает – выбираем 1 – о создании.

Достоверность данных обычно подтверждает директор, поэтому в поле ставим цифру 3, а далее пишем его ФИО. Для него пишем ИНН (если получен), телефон организации и e-mail при наличии.

После заполнения сообщения нужно будет на титульном листе поставить подпись руководителя и дату заполнения.

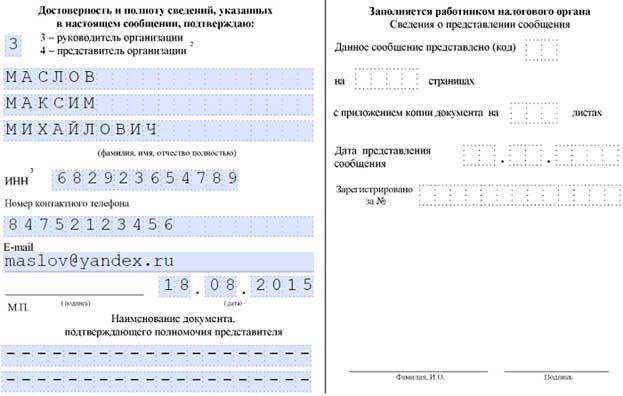

Теперь переходим к заполнению второй страницы, сразу пишем ее номер — 0002. Мы подаем сообщение о создании обособленного подразделения, поэтому в поле Сообщает ничего не пишем. Поле КПП заполняется тоже только при внесении изменений, поэтому его не пишем (его еще нет).

Наименование (при наличии) – оно может быть любое. Например, если у вас у каждого магазина свое название, например, магазин «Мечта», магазин «Радуга», магазин «Ромашка» или офисы по цифрам – офис №1, офис №2, то пишете эти названия. Они должны соответствовать вашим внутренним документам (приказам, положениям).

После указываете адрес обособленного подразделения и дату его регистрации. Достоверность и полноту сведений подтверждает подпись руководителя.

Данные после штриховой черты заполняет работник налогового органа.

Полученное сообщение отправляете по электронным каналам связи или в бумажном виде при личном визите в налоговую. Если вы пользуетесь 1С: Бухгалтерия, то форма сообщения есть в Отчетах, в группе Уведомления, сообщения и заявления.

Регистрация обособленного подразделения юридического лица в ИФНС

В течение 5 рабочих дней со дня получения сообщения, налоговая инспекция ставит организацию на учет по месту нахождения обособленного подразделения и выдает уведомление об этом (п. 6 ст. 6.1, п. 2 ст. 84 НК).

Еще раз подчеркну, что сообщение о создании обособленного подразделения вы подаете по месту нахождения «головы» . Делать ли что-то дальше, зависит от того, где расположена ваша «обособка».

Рассмотрим несколько вариантов:

- Головная организация и обособленное подразделение в одной налоговой инспекции . В этом случае «обособка» отдельно на учет не ставится (п.4 ст.83 НК). Т.е. вы подали сообщение по месту «головы» и все.

- Головная организация и обособленное подразделение находятся в разных муниципальных образованиях . В этом случае налоговая инспекция по месту «головы» самостоятельно пересылает сведения в налоговую по месту нахождения «обособки», и та ставит ее на учет в течение 5 рабочих дней. Отдельное заявление о постановке на учет по месту нахождения «обособки» не подается с 2008 года.

- Головная организация и обособленное подразделение в одном муниципальном образовании, но относятся к разным инспекциям . По умолчанию «обособку» поставят на учет в той налоговой, к которой она относится территориально. Однако у организации есть право выбрать, к какой налоговой «обособка» будет относиться, и им стоит воспользоваться.

Итак, если организация открывает несколько обособок (или есть «голова» и открывается «обособка») в одном муниципальном образовании (или в Москве, Санкт-Петербурге), подведомственных разным налоговым инспекциям, то их можно поставить на учет в одной налоговой (п.4 ст.83 НК).

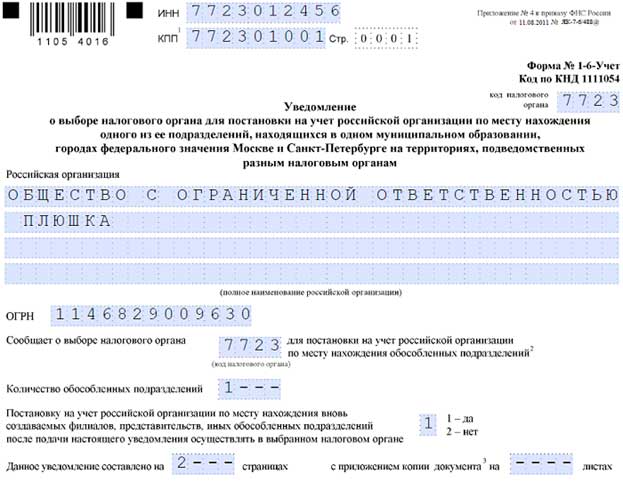

В этом случае вместе с сообщением подается уведомление о выборе инспекции по форме № 1-6-Учет , утвержденной приказом ФНС от 11.08.2011 №ЯК-7-6/488@. Этот документ также подается в налоговую инспекцию «головы», которая перешлет сведения в ту налоговую, которую вы выбрали для постановки на учет (если она отличается от налоговой головной организации).

Давайте кратко посмотрим пример заполнения формы № 1-6-Учет (скачать ее можно ). Заполнение ее очень похоже на сообщение о создании подразделения. Но здесь мы указываем в поле «Сообщает о выборе налогового органа» тот номер налоговой, где мы хотим поставить на учет обособленное подразделение.

Если мы ставим на учет несколько подразделений, то у нас будет несколько вторых листов. КПП обособки мы указываем, если он уже присвоен.

Сообщение в территориальные органы ПФР и ФСС

С 1 января 2015 года сообщать о создании обособленного подразделения в органы контроля за уплатой страховых взносов , т.е. в территориальные отделения ПФР и ФСС по месту нахождения головной организации не нужно . П.3 ст.28 закона №212-ФЗ отменен. И это не может не радовать, поскольку не было утвержденной формы для такого сообщения, и к тому же надо было собирать дополнительный пакет документов.

Напомню, что до 2015 года о создании обособленных подразделений нужно было сообщать также в течение 1 месяца. Также, несмотря на распространенное мнение, исполнение обязанности по сообщению не ставилось в зависимость от наличия у «обособки» своего баланса, расчетного счета и начисления выплат работникам (письмо Минздравсоцразвития от 09.09.2010г. №2891-19).

Однако встать на учет по месту нахождения обособленного подразделения все равно придется (срок 1 месяц), если в обособленном подразделении будет начисляться зарплата, будет свой баланс и расчетный счет. Все условия должны выполняться одновременно .

Пакет документов, необходимый для постановки на учет в территориальных органах ПФР и ФСС по месту «обособки»:

- заявление о регистрации;

- копия документа (приказ) со сведениями о выделении отдельного баланса и начислении выплат и иных вознаграждений в пользу физических лиц обособленным подразделением;

- справка из кредитной организации об открытии расчетного счета обособленным подразделением.

Это обязательные документы, а конкретный перечень необходимо предварительно узнать в своем территориальном отделении ПФР и ФСС.

Регистрация обособленного подразделения в 2019 году - пошаговая инструкция будет приведена в нашей статье - проводится по требованию НК РФ (п. 1 ст. 83). О том, в какой срок необходимо зарегистрировать такое подразделение, какой подготовить пакет документов и изменились ли условия проведения процедуры, вы узнаете из нашего материала.

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2019 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН» .

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в 2019 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.