Счет на оплату за перевозку груза образец. Счет-фактура на транспортные услуги образец заполнения — Руководства, Инструкции, Бланки

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

ФАЙЛЫ

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена (например, за услуги связи и т.п.);

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на , от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом

, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах , один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец

таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце

– наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце

необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец

нужно поставить цену за одну единицу измерения, а в последний

– общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру : ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

- Реквизиты

предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

- Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

- Платежные коды:

- ОКПО;

- ОКОНХ.

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Назначение счета-фактуры различно для разных стран:

- В странах Евросоюза он нужен для подтверждения уплаты акцизов и НДС.

- В России – для налогового учета НДС.

В Налоговом Кодексе РФ законодательно закреплены . Выставление счета-фактуры свидетельствует о том, что продавец или исполнитель обязуется выплачивать НДС в бюджет.

Важно! Фирма-покупатель по счету-фактуре может произвести вычет НДС при оплате налогов.

Когда выставляется?

В НК РФ утвержден пятидневный срок выставления счета-фактуры . (Имеются в виду календарные дни). От какой даты его отсчитывать, зависит от наличия предоплаты: если заказчиком внесен аванс в полном или частичном объеме, но услуга еще не оказана, то документ должен быть подготовлен не позднее, чем через 5 дней с момента зачисления денег на счет. Если же услуга оказана, заказчик обязан выписать счет-фактуру в течение следующих 5 дней.

Если срок выставления счета истекает в выходные дни, исполнитель должен подготовить счет-фактуру не позднее ближайшего понедельника.

Срок рассчитывается от дня, следующего за днем непосредственного оказания услуги , или от даты, следующей после даты зачисления авансовых средств на расчетный счет исполнителя.

Рассмотрим это на примерах.

Пример 1 .

Компания ООО «Транспорт сервис» занимается пассажирскими перевозками. В эту компанию поступила заявка на перевозку сотрудников организации ООО «Инвест». Предоплата на счет ООО «Транспорт Сервис» была осуществлена 19.02.2018. Срок выписки счета-фактуры на транспортные услуги истекает фактически 24.02.2018, но эта дата выпадает на субботу. Значит, документ должен быть выставлен не позднее понедельника, 26.02.2018.

Пример 2 .

ИП Богданов И.В. заказал перевозку груза у компании ООО «Мегаперевозки». Услуга была оказана 20.01.2018. Окончание срока, когда должен быть выписан счет-фактура, – 25.01.2018.

О выставлении счёт-фактуры, а также о хранении и оплате, читайте в .

Как правильно оформить и передать выставленный счет?

Счет-фактура, предоставляемый в бумажном виде, должен быть выписан в двух экземплярах. Первый отдается заказчику, второй фиксируется в Книге продаж исполнителя.

Если стороны предпочитают электронную форму обмена документами, то необходимо письменное соглашение на выставление счетов-фактур в электронном виде. Также и исполнителю, и заказчику нужно иметь усиленную квалифицированную электронную подпись и специальное техническое оборудование.

Об особенностях оформления документа можно узнать .

Как заполнить?

Существуют подробные инструкции с правилами и порядком заполнения счетов-фактур, основанные на письмах Минфина. Мы же постараемся рассмотреть этот вопрос на конкретном примере.

Существуют подробные инструкции с правилами и порядком заполнения счетов-фактур, основанные на письмах Минфина. Мы же постараемся рассмотреть этот вопрос на конкретном примере.

Пример 3 .

Компания ООО «Подъем» осуществляла перевозку стройматериалов для организации ООО «Стройплюс». Нюансы заполнения счета-фактуры таковы:

- Так как исполнитель непосредственно связан с грузоперевозками, В строке «Грузоотправитель и его адрес» можно поставить прочерк.

- Наименование услуг – «Транспортные услуги: перевозка стройматериалов» .

- Так как в договоре указано, что расчет стоимости услуг производится в зависимости от массы стройматериалов, то единица измерения, которая должна быть указана в счете-фактуре – килограмм. (В других случаях можно встретить почасовую оплату, соответственно, единицей измерения будет являться час).

- В графе «Количество(объем)» указывается фактическая масса перевезенных стройматериалов.

- Тариф должен совпадать с таковым в договоре.

- Сумма налога рассчитывается в соответствии с принятой налоговой ставкой.

Более детально о правильном заполнении документа мы рассказывали .

Счет-фактура на услуги - образец заполнения для 2019 года представлен в нашей статье – является объектом пристального внимания контролеров, а соответственно, и многих плательщиков НДС, осуществляющих деятельность такого рода. Рассмотрим, в чем особенности оформления этого документа по услугам.

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2018 - 2019 годах?» ;

- «При каких операциях на ЕНВД нужно платить НДС?» .

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта - с 01.07.2017 ;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС - с 01.10.2017 .

ОБРАТИТЕ ВНИМАНИЕ! В 2019 году для электронных счетов-фактур нужно обновить формат .

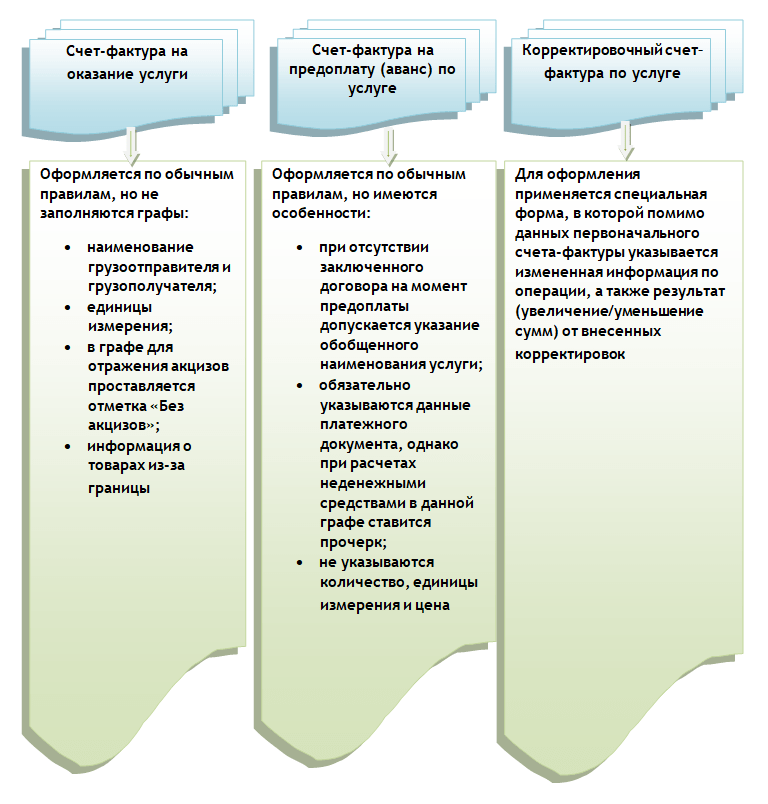

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги с 2019 года можно скачать на нашем сайте.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 (18/118 — по авансам, полученным до 01.01.2019) или 10/110, а не как привычные многим налогоплательщикам 20 (18) или 10% (п. 4 ст. 164 НК РФ).

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?» .

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. .

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Компании, оказывающие услуги транспортных перевозок, наряду с прочими организациям – исполнителями работ, выставляют заказчикам счета-фактуры. Об особенностях выписки счетов транспортными фирмами и экспедиторами Вы узнаете из нашей статьи.

Кто выставляет счета на транспортные услуги

Как известно, при оказании транспортных услуг исполнитель должен выставить заказчику счет-фактуру. Но мало кто знает, что документ выписывается компанией-перевозчиком при соблюдении определенных условий. Вы должны выставить заказчику счет, если:

- Ваша транспортная компания является плательщиком НДС (касается как предпринимателей, так и юрлиц);

- Вы оказываете экспедиторские услуги в рамках посреднического договора, но только в том случае, когда заказчик услуг применяет ОСНО.

В то же время счет выписывать не следует, если оказываемые Вами услуги освобождены от уплаты НДС. Также Вы можете не выставлять счет, если заказчиком выступает неплательщик НДС (например, услуги перевозки оказаны ИП на УСН). Но для того, чтобы не выписывать счета, Вам необходимо заключить с заказчиком соответствующее соглашение.

Перевозчик оказывает услуги населению: нужен ли счет

Достаточно большой сегмент рынка транспортных услуг представляют компании, специализирующиеся на перевозках населения. Если Ваша компания работает в сфере услуг городского маршрутного такси, должны ли Вы выставлять счета по факту оказания услуг? Ответ однозначен – нет, не должны. Такое разъяснения содержится в письмах Минфина. Основанием для невыставления счетов при оказании транспортных услуг физлицам-не предпринимателям является тот факт, что граждане не являются плательщиками НДС. Счет-фактура – основание для налогового вычет а по НДС. А так как населению, получающему услуги транспортных перевозок по городу, оформлять налоговый вычет НДС не нужно, то и счета от транспортной компании не требуются.

Когда нужно выставить счет-фактуру на услуги перевозки

Вы обязаны выдать заказчику счет в одном из случаев:

- Вами оказаны транспортные услуги, о чем свидетельствует подписанный акт выполненных работ;

- Вы получили аванс от заказчика, но услуги перевозки Вами еще не оказаны.

Компаниям, оказывающим транспортные услуги, следует помнить о соблюдении сроков: счет на услуги перевозки должен быть выписан не позже 5 календарных дней с момента оказания услуг. Считать срок выписки необходимо с дня, следующего за днем оказания услуг перевозки. Если срок истекает в выходной день, позаботьтесь о выписке счета в ближайший понедельник. К примеру, если Вы оказали услуги доставки груза 02.08.16 (вторник), то выдать заказчику счет Вы обязаны не позднее 08.08.16 (понедельник).

По аналогичному принципу выписывается счет в случае, если Вы получили аванс на оплату транспортных услуг, но сами услуги еще не оказали. В таком случае срок отсчитывается с момента зачисления средств от заказчика на расчетный счет транспортной компании.

Если Вы по тем или иным причинам не успели выставить счет в срок, то переживать по этому поводу не стоит: законом не предусмотрено наказание за просрочку в выдаче счета. ИФНС может Вас оштрафовать лишь в том случае, когда просрочка имела место в разных отчетных периодах (должны были выписать счет в марте, 1-й квартал, а выписали в апреле, 2-й квартал). При допущении подобной ошибки налоговая вправе взыскать с Вас от 10.000 руб. и более, если выписка счета просрочена не впервые.

Обязательные реквизиты

Как и счета на товары, счет-фактура на транспортные услуги содержит обязательные реквизиты. Об особенностях их внесения компанией-перевозчиком мы поговорим ниже.

Продавец и покупатель

При оформлении счета транспортной компанией в графах 2 и 6 заполняется информация о фирме-перевозчике и организации-заказчике соответственно. Вам потребуется внести полное (или сокращенное) наименование организации, кодировку ИНН и КПП. Если Вы оказываете услуги перевозке одной организации, а оплату производит другая компания, то счет нужно выписывать на получателя услуг, а не плательщика. Связано это с тем, что именно с получателем услуг Вы заключаете договор.

Наименование и объем услуг

Информация об услугах является основной в счете перевозчика. Полная информация о транспортных услугах указывается в графе 1. Проконтролируйте, что наименование услуг были внесены в счет корректно и полностью. Для транспортных компаний в графе «Наименование услуг» помимо непосредственно названия работ уточнять модель и номер автомобиля, на котором производилась перевозка пассажиров или груза.

Довольно часто транспортные компании не только оказывают услуги перевозки, но и разгружают и погружают груз при доставке. Для того, чтобы информация в счете была полной, Вы можете дополнить наименование услуг фамилией работника, который непосредственно осуществлял погрузку. Если Вы оказали услуги транспортировки и погрузки/разгрузки в один день одному контрагенту, то Вы можете оформить сводный счет на общую стоимость услуг. В счете укажите две позиции: одну – на транспортировку, вторую – на услуги погрузки (разгрузки). По каждой позиции пропишите тариф, стоимость, НДС.

Пример №1.

Компания «Перевозка Плюс» оказывает услуги по перевозке и погрузке/разгрузке крупногабаритных грузов. В июне 2016 «Перевозка Плюс» оказала услуги ООО «Мебельщик» по перевозке и разгрузке партии офисных стульев. Акт выполненных работ между «Перевозкой Плюс» и «Мебельщиком» подписан 05.09.19.

Счет на общую сумму услуг перевозки и разгрузки выписан 07.09.19:

| № п/п | Наименование оказанных услуг | Ед. измерения | Количество | Тариф | Всего без НДС | Ставка НДС | Сумма НДС | Стоимость, в т.ч. НДС. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Транспортные услуги перевозки автомобилем ГАЗ №1842 | маш/час | 9 | 840 руб. | 7.560 руб. | 18% | 1.361 руб. | 8.921 руб. |

| 2 | Услуги погрузки (грузчик Свириденко) | чел/час | 2 | 2. 015 руб. | 4.030 руб. | 18% | 725 руб. | 4.755 руб. |

| Итого: | 2.086 руб. | 13.676 руб. |

Единицы измерения

Один из распространенных вопросов предпринимателей и юрлиц, оказывающих транспортные услуги, – как в счете корректно указать единицу измерения. Ведь часто заказчик и перевозчик договариваются о стоимость услуги в индивидуальном порядке и фиксируют сумму в договоре. Предметом соглашения может быть непосредственно «услуги перевозки» с указанием пункта выбытия и прибытия. Если предметом договора является услуга, к которой невозможно присвоить какую-либо единицу измерения, то Вы имеете право не заполнять соответствующую графу в счете (в столбце «Единица измерения» ставить прочерк). Такие разъяснения дает Минфин в письмах.

В то же время существуют альтернативные варианты для указания единицы измерения транспортных услуг. Например, внутренние нормативные документы Вашей организации предусматривают, что расчет услуг перевозки осуществляется согласно утвержденному алгоритму, и в расчете участвуют определенные показатели (километраж доставки, вес груза, количество пассажиров, местность, по которой перевозят груз – город, межгород и т.п., человеко-часы для услуг погрузки). Результатом расчета может быть тариф, зафиксированный в той или иной единице измерения (машино-часы, человеко-часы, километры по городу и межгороду), которые Вы можете указать при оформлении счета.

Платежные реквизиты

Если Вы оказываете услуги перевозки в счет полученного ранее аванса, то Вам следует позаботиться о внесении полной информации в строку 5. Если аванс зачислен на расчетные счет организации, то в строке необходимо указать номер и дату платежного поручения. Если Вы получили от заказчика предоплату наличными, внести в графу номер и дату кассового чека. При этом важно понимать, что указание номера квитанции к приходному ордеру в строку 5 при наличных расчетах недопустимо. Квитанция не является платежным документов, а следовательно счет не может быть признан правильно оформленным, в результате чего заказчик теряет право на налоговый вычет.

Счета выставляет экспедитор

Отдельное внимание уделим компаниям, которые оказывают услуги в рамках договоров транспортной экспедиции. Такие фирмы выставляют счета грузоотправителям:

- на сумму полагающегося вознаграждения согласно договору (при необходимости к счету прилагается расчет);

- на сумму услуг, которые экспедитор оказал третьим лицам (размер оплаты подтверждается счетами, товарными накладными, актами выполненных работ).

Если Вы оказываете экспедиторские услуги, то Вам целесообразно оформлять сводные счета, в которых отдельными позициями указывать сумму услуг третьим лицам и размер собственного вознаграждения. В строке «Продавец» укажите свои данные, а не информацию о третьих лицах, от которых Вы получили услуги.

Регистрация счетов-фактур экспедитором осуществляется в следующем порядке:

Вопрос – ответ по теме счета-фактура на транспортные услуги

Вопрос : Фирма «Грузовик» специализируется на перевозке крупногабаритных грузов. В мае 2016 «Грузовик» оказал Свиридову С.Н. услуги по перевозке мебели на сумму 7.402 руб., НДС 1.129 руб. Свиридов не является предпринимателем. Должен ли «Грузовик» выставлять счет-фактуру Свиридову?

Ответ: Нет, не должен. Согласно общему правилу, счет выставляется только в том случае, если заказчиком транспортных услуг выступает плательщик НДС. Свиридов не уплачивает НДС и не оформляет налоговый вычет НДС, соответственно, ему не требуется счет-фактура от «Грузовика».

Вопрос: АО «Транс Сервис» оказал транспортные услуги ООО «Склад №1». Оплата от «Склада» поступила авансом двумя частями: 70% оплачено 18.07.16, 30% – 21.07.16. Транспортные услуги оказаны 26.07.16. Как правильно «Транс Сервису» заполнить поле 5 в счете-фактуре для «Склада №1»?

Ответ: При внесении информации в строку 5 «Транс Сервис» должен указать номера и даты всех платежных поручений на аванс (полученный 18.07.16 и 21.07.16). Такое мнение содержится в НК РФ и письмах Минфина.

Вопрос: Компания «Гранд Транс» получила от ООО «Мега Строй» аванс в счет предстоящих услуг перевозки пассажиров. Сумма зачислена на счет «Гранд Транса» на основании платежного поручения № 4567451161645 от 18.05.16. При заполнении счета-фактуры «Гранд Транс» указал в строке 5 номер платежного поручения №645 (последние 4 цифры). Может ли данный документ служить основанием для получения налогового вычета «Мега Строем»?

Ответ: Да, в случае, когда платежное поручение содержит более трех цифр, считается допустимым указывать в счете последние три цифры документа. Это никак не влияет на идентификацию платежа и получение вычет заказчиком.

Очень часто отношения между ИП и организациями оформляются счетом на оплату. Одна из сторон выставляет счет клиенту, тот оплачивает его, а затем получает оплаченные товары или услуги. Сегодня статья для тех, кто не знает, что представляет собой счет на оплату и как его выставить.

Сразу хочется отметить, что выставлять счета и вести отчетность очень удобно в специальном сервисе .

Начнем с того, что счет на оплату представляет собой документ, который продавец выставляет на покупателя. В счете содержится следующая основная информация:

- Сведения о продавце – кто выставил счет;

- Сведения о покупателе – кому этот счет выставлен;

- Список товаров или услуг, их количество – за что платит покупатель;

- Цены на товары или услуги, общая сумма – сколько должен заплатить покупатель;

- Реквизиты расчетного счета продавца – куда должен заплатить покупатель.

По сути, процесс выставления счета происходит следующим образом:

- Потенциальный клиент связывается с продавцом, так как желает приобрести его товары/услуги;

- Продавец на основании запроса клиента составляет счет на оплату и отправляет его покупателю;

- Покупатель оплачивает указанную сумму на расчетный счет в банке продавца;

- Продавец проверяет получение оплаты и поставляет товар/оказывает услуги покупателю.

Когда надо выставлять счет

Приведем несколько ситуаций:

- Между контрагентами есть действующий договор, но в нем отсутствуют конкретные суммы товаров/услуг, их объем и сроки поставки/исполнения. Договор заключается на длительный период и содержит общие положения сотрудничества двух сторон. По мере необходимости в товарах/услугах клиент направляет запрос продавцу, а продавец выставляет ему счет согласно каждому конкретному запросу;

- Между сторонами нет договорных отношений, а поставку товаров или оказание услуг надо произвести как можно быстрее. В этой ситуации продавец выставляет счет на оплату, а договор оформляется позднее.

- Счет на оплату выставляется и в случае единоразовой поставки или услуги, когда сторонам нет смысла подписывать договор.

Таким образом, счет на оплату – документ, служащий основанием для осуществления покупателем оплаты продавцу, чтобы получить от него товары или услуги. Обратите внимание, что речь идет о безналичной оплате, поэтому продавец должен иметь расчетный счет в банке.

У счета на оплату нет унифицированной формы, его можно разработать самостоятельно. Счет должен содержать следующие обязательные реквизиты:

- Наименование юрлица (если это организация) или ИП;

- ИНН продавца (для юрлиц еще надо указать КПП);

- Банковские реквизиты, № расчетного счета, лицевого счета, корсчет, название банка и БИК;

- Перечень товаров/услуг;

- Итоговую сумму по счету с выделением НДС.

И там же вы можете скачать примеры заполнения в формате Excel, скриншоты которых мы приведем ниже.

На выделение НДС в счете на оплату обратите особое внимание! Если вы юрлицо или ИП на общем режиме, то в форме счета обязательно должна быть прописана ставка НДС и выделена его сумма. Если вы используете УСН, то НДС не выделяется, в счете указывается общая сумма и делается приписка «Без НДС».

Пример оформления счета без НДС:

Пример оформления счета с НДС:

Счет, как мы уже отметили, можно разработать самостоятельно. Его можно сделать в Excel или в Word и использовать созданный файл как шаблон. Счет может быть оформлен как на бланке продавца, так и без него. Для автоматического формирования счетов на оплату можно воспользоваться также бухгалтерскими программами или электронными сервисами.

Счет на оплату обязательно должен иметь порядковый номер. Их новая нумерация начинается с начала каждого года. Вы можете просто нумеровать их по порядку (№ 1, 2, 3, 4 …), а можете использовать специальную нумерацию, хотя она все равно будет порядковой (№ ТТ/16-1, ТТ/16-2 …).

В счете можно указать дополнительные условия оказания услуги или поставки товара, например сроки их выполнения.

На счете ставят свои подписи руководитель и главный бухгалтер. Если счет выставляется ИП, то ставится подпись только ИП. Желательно ставить печать.

Далее отправляется покупателю для оплаты. Оригинал счета можно направить почтой или курьерской службой, для ускорения процесса работы копию счета направляют покупателю электронной почтой или по факсу. Если покупатель согласен с указанными в счете условиями, то он оплачивает его.