Пример заполнения форма с 09.3.1. Форма с0931 образец заполнения

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

При открытии любого обособленного подразделения юридическое лицо обязано прислать соответствующее уведомление в местное отделение налоговой инспекции. Сообщение составляется по специальной форме С-09-3-1, бланк которой, а также инструкция по заполнению приводятся в этой статье.

Форма заполняется как сообщение, в котором компания уведомляет налоговую инспекцию о том, что было открыто обособленное подразделение. При этом такое подразделение должно отвечать одновременно нескольким требованиям:

- это не филиал;

- это не представительство;

- оно имеет другой адрес по сравнению с головным офисом;

- оно имеет стационарные рабочие места (начиная от одного), которые полностью оборудованы для выполнения работниками соответствующих обязанностей;

- предполагаемая продолжительность работы составляет не менее месяца (непрерывно).

При этом документ составляется не только как уведомление об открытии, но и как уведомление:

- о его переименовании;

- об изменении его адреса;

- об одновременном изменении и адреса, и названия подразделения.

Во всех случаях уведомление следует направить в местную налоговую инспекцию не позднее 30 календарных дней со дня учреждения подразделения или изменения любого из его сведения (названия и/иди адреса).

Филиал и обособленное подразделение: сходства и отличия

Как правило, средние по величине предприятия используют развитую сеть своих структурных элементов: наряду с центральным (головным) офисом есть и несколько обособленных единиц, которые в зависимости от своих особенностей могут называться по-разному: обособленные подразделения, филиалы, представительства. Общая черта всех этих элементов – территориальная удаленность от главного офиса. То есть это не единый комплекс и тем более не единое здание.

Однако между ними есть и существенные отличия, которые связаны не только с физическими, но и с юридическими признаками. Суть отличий наглядно можно увидеть в таблице.

ОБРАТИТЕ ВНИМАНИЕ. Близкое друг к другу расположение разных составных элементов компании не влечет необходимости называть их филиалами или представительствами. В таких случаях речь идет о структурных подразделениях – например, склады, производственные корпуса и здание администрации, расположенные в пределах одного комплекса (на одном участке).

Порядок заполнения

Документ можно заполнить как рукописно (разборчиво, печатными буквами, с применением синей или черной ручкой), так и напечатать с применением компьютерной техники. Для сохранения аккуратного внешнего вида рекомендуется задействовать 16 кегль шрифта Courier New.

При этом важно соблюдать такие требования к заполнению формы С-09-3-1:

- Поля с реквизитами ИНН организации и КПП заполняются на каждой странице без исключения, иначе документ будет признан недействительным.

- Нумеруется каждый лист, в хронологическом порядке.

- Никаких поправок, исправлений, помарок допускать нельзя – в таких случаях оформляется другой бланк, а старый удаляется.

ОБРАТИТЕ ВНИМАНИЕ. Если открывается несколько подразделений одновременно, допустимо предоставить одно заявление, а приложить столько листов, сколько открывается организаций.

Бланк и образец документа

Форма документа единая для всех организаций, вне зависимости от характера деятельности (коммерческая, некоммерческая), структуры, количества штата и прочих параметров. Бланк С-09-3-1 выглядит так.

Пример заполнения формы С-09-3-1, который можно использовать как образец, показан ниже.

Инструкция по заполнению

Конкретные требования по заполнению также едины для всех случаев. Далее приводится подробное описание действующих правил.

Титульная страница

Здесь правила заполнения достаточно простые – нужно напечатать (или вписать разборчивым почерком) следующие сведения о компании:

- Реквизиты ИНН, КПП – в точности те, которые были получены от налоговой инспекции.

- Номер ОГРН.

- Код налоговой инспекции – той, которая непосредственно контролирует фирму (туда же и отсылается это сообщение).

- Название компании в С-09-3-1 необходимо указывать полностью, точно так же, как оно прописано в официальных документах.

- По количеству открываемых подразделений нужно прописать цифру – причем предполагается, что все они регистрируются в один и тот же день. Если открывается, например, одна структура, необходимо прописать: «1—».

- По виду сообщения применяется маркировка цифрами – поскольку речь идет об открытии подразделения, ставится цифра 1. Если же нужно просто внести изменения в сообщение, которое было подано в инспекцию до этого, ставится цифра 2.

- Строка «сообщение составлено на» – здесь нужно указать точное количество страниц документа в формате, например: «5—».

- Аналогично указывается количество страниц, из которых составлены копии документов, подтверждающих полномочия соответствующего лица.

- Представитель компании должен вписать «подтверждаю» в доказательство подтверждения достоверности информации и проставить код «3», если он занимает должность директора или «4», если он представляет компанию, но занимает иную должность.

- Фамилия, имя и отчество руководителя прописываются прописными печатными буквами на 3 строках – под каждый инициал своя строка.

- Далее нужно прописать ИНН руководителя (личный, как частного лица).

- Среди контактных данных приводятся телефон и е-мэйл, после чего ставится подпись (в рукописном виде) и дата оформления.

- Наконец, нужно указать также название документа, который подтверждает полномочия соответствующего лица.

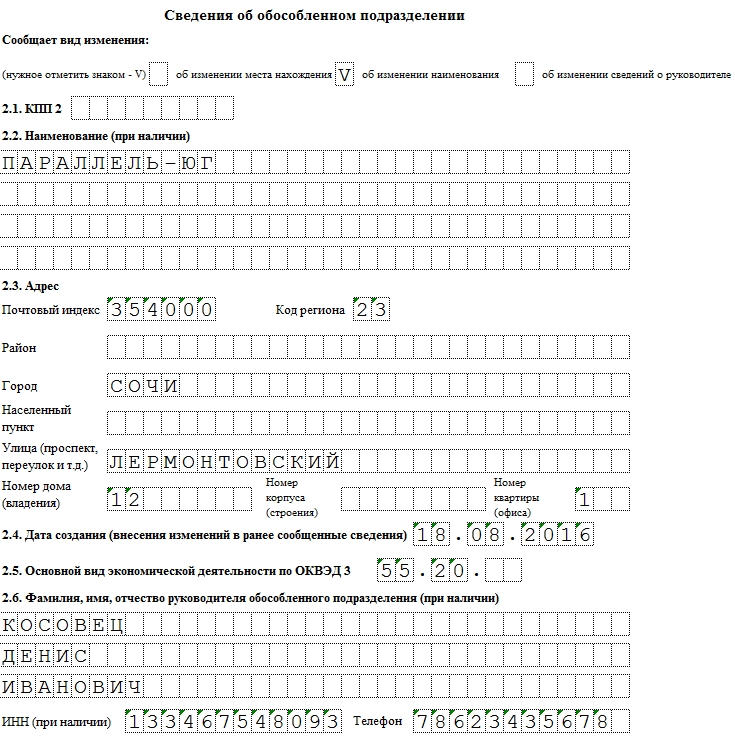

Сведения об обособленном подразделении

При заполнении этой части нужно особенно внимательно отнестись к тем случаям, когда подаются сведения об открытии одновременно нескольких обособленных подразделений. Правила оформления следующие:

- По реквизитам ИНН и КПП следует привести соответствующие данные, дублируя их на каждой странице (если таких страниц будет несколько).

- С помощью кода в форме нужно обозначить цель уведомления: цифрой 1 помечается случай изменения адреса, цифрой 2 – изменение названия, цифрой 3 – одновременно изменение адреса и названия.

- Информация о месте расположения – здесь нужно указать полный почтовый адрес, включая индекс, код, которым обозначается регион, населенный пункт и его район (при наличии), полное обозначение дома (включая корпуса, литеры).

ОБРАТИТЕ ВНИМАНИЕ. В случае с городами федерального значения Москвой и Санкт-Петербургом необходимо оставить пустыми поля «Город» и «Район».

В своей деятельности организации, имеющие обособленные подразделения, рано или поздно сталкиваются с необходимостью закрытия представительства или филиала. В материале мы расскажем о том, как правильно и кому необходимо сообщить о закрытии, какие документы при этом необходимо составить.

Любая организация, ведущая деятельность на территории Российской Федерации, имеет право открывать и закрывать филиалы, представительства и прочие обособленные подразделения (или, как их часто называют бухгалтеры, «обособки»). Обо всех изменениях в деятельности обособок необходимо извещать налоговые органы. Такая обязанность и порядок уведомления прописаны в ст. 23 Налогового Кодекса Российской Федерации. Отдельно извещать ПФ РФ и ФСС РФ нет необходимости, поскольку налоговая инспекция при получении уведомления от компании должна известить об изменениях прочие контролирующие органы сама.

Принятие решения о закрытии обособленного подразделения

Решения руководства организации, касающиеся деятельности обособленного подразделения, в том числе о его закрытии, как правило, оформляются приказом. Его содержание произвольно, но он должен быть оформлен в соответствии с правилами делопроизводства и содержать полную информацию о наименовании и местонахождении закрываемой обособки, поскольку именно на его основании будут составляться документы, которые впоследствии представляют в налоговые органы. Для уведомления о закрытии обособленного подразделения необходимо направить в инспекцию по местонахождению организации сообщение по Форме № С-09-3-2, утвержденной Приказом ФНС № ММВ-7-6/362@ от 09.06.2011 . На это отводится три дня с того момента, когда руководство компании приняло решение о прекращении работы филиала, представительства или любого другого обособленного подразделения.

Образец заполнения формы N С-09-3-2

Сообщение о закрытии обособленного подразделения вы можете представить в налоговый орган следующими способами:

- принести лично в инспекцию;

- передать посредством представителя по доверенности;

- направить по почте заказным письмом;

- передать в электронной форме по телекоммуникационным каналам связи;

- отправить в электронной форме через личный кабинет налогоплательщика.

Бланк состоит из двух листов. На первом расположена информация о самой организации, на втором — о закрываемом обособленном подразделении. Скачать форму с 09 3 2, так же как скачать бланк формы с 09 3 2, вы сможете в конце этой статьи.

Начинать заполнение бланка следует с указания регистрационных данных организации: наименования, ИНН, КПП, ОГРН.

Затем указываем код Инспекции ФНС, в которую будет представлена форма.

В заключение на первом листе заполняем данные руководителя организации и дату заполнения. Если правом подписи налоговой отчетности наделено иное лицо, то необходимо указать данные не руководителя, а представителя, а также представить вместе с заполненным сообщением копию документа, подтверждающего полномочия представителя.

При заполнении второго листа необходимо указать данные обособленного подразделения: его наименование (при наличии) и адрес, по которому велась деятельность.

Компания вправе открывать свои подразделения на территориях, отличных от территории нахождения головной организации. Это могут быть филиалы, представительства или подразделения иного вида – главной характеристикой обособленного подразделения является его территориальная удаленность и наличие как минимум одного стационарного рабочего места , оборудованного для работы.

Уведомление об открытии обособленного подразделения в ИФНС

О создании , каких-либо изменениях в ранее предоставленных сведениях, о закрытии подразделений необходимо сообщать в контролирующие ведомства . Куда подавать сообщение об открытии обособленного подразделения? Если это не филиал и не представительство, компания должна сообщить о создании подразделения в налоговую инспекцию по месту нахождения организации (не ОП). О создании новых филиалов или представительств сообщать дополнительно не нужно, поскольку сведения о них должны быть указаны в ЕГРЮЛ. Сообщение в ИФНС об открытии обособленного подразделения необходимо отправить не позже срока продолжительностью в 1 месяц.

Для такого случая есть утвержденная форма сообщения С-09-3-1. Форма уведомления о создании обособленного подразделения утверждена приказом ФНС России № ММВ-7-6/362 от 9 июня 2011 г.

Образец заполнения сообщения о создании обособленного подразделения

Итак, для сообщения налоговой инспекции о том, что у вас появилось обособленное подразделение, необходимо воспользоваться унифицированной формой С-09-3-1. Кроме того, налоговой инспекцией утвержден и порядок заполнения формы.

Как заполнить форму С-09-3-1? Давайте разберемся.

В шапке бланка укажите ИНН и КПП компании. В графе «Код налогового органа» необходимо указать код, которым идентифицируется налоговая инспекция, в которую предоставляется сообщение.

Далее идет основная часть заявления С-09-3-1. Название нужно указывать полностью, ровно так, как указано в учредительных документах компании. Далее необходимо указать ОГРН и количество подразделений. Не путайте: в поле, где необходимо указать число подразделений, необходимо указать то их количество, о создании которых вы хотите сообщить с помощью формы №С-09-3-1.

Если компания хочет сообщить об открытии подразделения, то в поле «Сообщает» необходимо поставить 1. В поле «Данное сообщение составлено на» укажите количество листов. Если вы хотите открыть не одно подразделение, то количество листов С-09-3-1 увеличится, так как на каждое подразделение, которая компания хочет открыть, заполняется отдельный лист. Количество листов указывается в следующем формате «2---». В поле «с приложением копии документа на» необходимо написать количество листов копий документов, подтверждающих полномочия представителя.

Второй лист сообщения об открытии обособленного подразделения (образец заполнения вы найдете ниже) содержит сведения об обособленном подразделении. Проставьте ИНН и КПП организации, номер страницы. Поле «КПП 3» заполняется в случае, если в инспекцию сообщается о внесении изменений.

В поле «Наименование» укажите, при наличии, название подразделения. Затем укажите полный адрес места нахождения подразделения. Обратите внимание, как заполнен этот пункт в образце заполнения заявления С-09-3-1, представленном ниже. Если вы заполняете данные об адресе обособленного подразделения для Москвы и Санкт-Петербурга, то поля «Район» и «Город» заполнять не нужно. В поле «Дата создания» укажите число, когда обособленное подразделение было создано. Заявление подписывает лицо, подтверждающее достоверность изложенных сведений.

Приказ Федеральной налоговой службы от 9 июня 2011 г. N ММВ-7-6/362@ "Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи" (с изменениями и дополнениями)

- Приложение N 1 (утратило силу)

Приложение N 2. Форма N С-09-2 "Сообщение об участии в российских организациях"

Приложение N 3. Форма N С-09-3-1 "Сообщение о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях"

Приложение N 4. Форма N С-09-3-2 "Сообщение об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией)"

Приложение N 5 (утратило силу)

Приложение N 6. Формат сообщения об открытии (закрытии) счета (лицевого счета), о возникновении права (прекращении права) использовать корпоративное электронное средство платежа (КЭСП) для переводов электронных денежных средств (утратило силу)

Приложение N 7. Формат сообщения об участии в российских организациях в электронной форме

Приложение N 8. Формат сообщения о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях

Приложение N 9. Формат сообщения об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией)

Приложение N 10. Формат сообщения о реорганизации или ликвидации организации (утратило силу)

Приложение N 11. Порядок заполнения формы "Сообщение об открытии (закрытии) счета (лицевого счета), о возникновении права (прекращении права) использовать корпоративное электронное средство платежа (КЭСП) для переводов электронных денежных средств" (утратило силу)

Приложение N 12. Порядок заполнения формы "Сообщение об участии в российских организациях"

- Приложение N 13. Порядок заполнения формы "Сообщение о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях"

- Приложение N 14. Порядок заполнения формы "Сообщение об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией)"

- Приложение N 16. Порядок представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса РФ, в электронном виде по телекоммуникационным каналам связи

- II. Порядок заполнения страницы 0001 "Сообщение о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" (п.п. 3 - 12)

III. Порядок заполнения страницы 0001 "Сообщение о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" (п.п. 13 - 22)

- II. Порядок заполнения страницы 0001 "Сообщение об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией)" (п.п. 3 - 11)

III. Порядок заполнения страницы "Сведения о филиале, представительстве, об ином обособленном подразделении" (п.п. 12 - 21)

- Приложение N 1. Подтверждение даты отправки (утратило силу)

Приложение N 2. Формат подтверждения даты отправки (утратило силу)

Приложение N 3. Квитанция о приеме (утратило силу)

Приложение N 4. Формат квитанции о приеме (утратило силу)

Приложение N 5. Уведомление об отказе в приеме (утратило силу)

Приложение N 6. Формат уведомления об отказе в приеме (утратило силу)

Приложение N 7. Извещение о получении электронного документа (утратило силу)

Приложение N 8. Формат извещения о получении электронного документа (утратило силу)

Приложение N 9. Уведомление о результате приема сообщения налоговым органом в электронном виде

Приложение N 10. Информационное сообщение о представительстве в отношениях, регулируемых законодательством о налогах и сборах (утратило силу)

Приложение N 11. Формат информационного сообщения о представительстве в отношениях, регулируемых законодательством о налогах и сборах (утратило силу)

Приказ Федеральной налоговой службы от 9 июня 2011 г. N ММВ-7-6/362@

"Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи"

С изменениями и дополнениями от:

форму N С-09-6 "Сообщение об участии в российских организациях" согласно приложению N 2 к настоящему Приказу;

форму N С-09-3-1 "Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" согласно приложению N 3 к настоящему приказу;

форму N С-09-3-2 "Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией)" согласно приложению N 4 к настоящему приказу;

формат сообщения об участии в российских организациях в электронной форме согласно приложению N 7 к настоящему Приказу;

формат сообщения о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях в электронном виде согласно приложению N 8 к настоящему приказу;

формат сообщения об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией) в электронном виде согласно приложению N 9 к настоящему приказу;

Порядок заполнения формы "Сообщение об участии в российских организациях" согласно приложению N 12 к настоящему Приказу;

Порядок заполнения формы "Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" согласно приложению N 13 к настоящему приказу;

Порядок заполнения формы "Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией)" согласно приложению N 14 к настоящему приказу;

Порядок представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде по телекоммуникационным каналам связи согласно приложению N 16 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 21.04.2009 N ММ-7-6/252@ "Об утверждении форм сообщений налогоплательщиками сведений, предусмотренных пунктами 2, 3 статьи 23 Налогового кодекса Российской Федерации" (зарегистрирован Министерством юстиции Российской Федерации 22.05.2009, регистрационный номер 13983; "Российская газета", 2009, N 99).

3. Управлению информатизации (В.Г. Колесников), ФГУП ГНИВЦ ФНС России (Р.В. Филимошин) обеспечить разработку и сопровождение программного обеспечения, реализующего представление сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде.

4. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего вопросы учета юридических и физических лиц, а также иностранных организаций и граждан.

Регистрационный N 21307

В новой редакции изложены формы, по которым в налоговый орган представляются сведения об открытии (закрытии) счета (в т. ч. лицевого), об участии в российских и иностранных организациях, о реорганизации или ликвидации.

Они существенно не изменились.

Так, дополнительно указываются e-mail лица, подтверждающего достоверность и полноту представляемых сведений, дата принятия решения о ликвидации (реорганизации). Предусмотрены новые формы последней: разделение и выделение с одновременным присоединением.

Вместо формы N С-09-3 "Сообщение о создании (закрытии) на территории Российской Федерации обособленного подразделения организации" вводятся следующие.

Форма N С-09-3-1. По ней информируется о создании в нашей стране обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о них.

Форма N С-09-3-2 предназначена для уведомления об обособленных подразделениях российской организации в нашей стране, через которые прекращается ее деятельность (которые ею закрываются).

Установлены порядок заполнения новых документов, а также их электронный формат.

Закреплен порядок представления организациями и ИП, а также частными нотариусами и адвокатами, учредившими свои кабинеты, соответствующих сообщений.

Приказ Федеральной налоговой службы от 9 июня 2011 г. N ММВ-7-6/362@ "Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи"

Регистрационный N 21307

Настоящий приказ вступает в силу его официального опубликования

Приложения NN 1-16 к приказу публикуются на сайте ФНС России http://www.nalog.ru/ в разделе Государственная регистрация и учет налогоплательщиков /Учет налогоплательщиков /Нормативные акты, регламентирующие вопросы учета налогоплательщиков http://www.nalog.ru/gosreg/reg_np/regnp_laws/3825932/

В настоящий документ внесены изменения следующими документами:

Приказ Федеральной налоговой службы от 19 октября 2018 г. N ММВ-7-6/602@

Приказ Федеральной налоговой службы от 11 августа 2015 г. N СА-7-14/345@

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Федеральной налоговой службы от 28 октября 2014 г. N ММВ-7-14/556@

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Федеральной налоговой службы от 21 ноября 2011 г. N ММВ-7-6/790@

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа