Как правильно оформить товарный чек для ип. Товарный чек для ИП: образец составления и готовые бланки Что заменяет кассовый чек

П остановлением Правительства от 15.03.2017 № 296 «Об утверждении Правил выдачи и учета документов, подтверждающих факт осуществления расчетов в отдаленных или труднодоступных местностях между организацией или индивидуальным предпринимателем и покупателем (клиентом) без применения контрольно-кассовой техники» (далее - Правила) установлены новые требования к выдаче документов, заменяющих кассовый чек. Нововведения касаются компаний, расположенных в труднодоступных местностях. Расскажем, как теперь они должны оформлять платежные документы.

Обязанность не для всех

Начнем с того, что не применять ККТ могут организации и ИП, работающие в отдаленных и труднодоступных местностях. Это правило применимо и к онлайн-ККТ (п. 3 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа», далее - Закон № 54-ФЗ).

Список таких местностей утверждается региональными властями.

К сведению

Свернуть Показать

Например, Правительство Республики Башкортостан обновило такой перечень своим распоряжением от 07.12.2016 № 1406-р, в Астраханской области данные местности утверждены постановлением Правительства от 08.02.2017 № 31-П, Правительство Пермского края постановлением от 09.02.2017 № 43-П утвердило труднодоступные местности для своего региона, а Правительство Чукотского автономного округа постановлением от 11.01.2017 № 5 обновило отдаленные районы для своего округа. Правительство Ульяновской области утвердило такой перечень своим постановлением от 25.01.2017 № 36-П.

Стоит отметить, что в перечень не могут входить города, районные центры и поселки городского типа.

Составляем платежный документ

Если организация или ИП находятся в одном из таких труднодоступных мест, которое включено в соответствующий перечень региональными властями, то кассовый чек они могут не выдавать. Вместо него они должны дать документ, который содержит реквизиты, указанные в абз. 4-12 п. 1 ст. 4.7 Закона № 54-ФЗ:

- наименование;

- порядковый номер;

- дата, время, место расчета;

- наименование организации / Ф.И.О. ИП;

- ИНН продавца;

- система налогообложения;

- признак расчета (приход / расход, возврат прихода / расхода);

- наименование товаров, работ, услуг, количество, цена за единицу, стоимость, сумма общая;

- ставка / сумма НДС;

- форма расчета (наличные / карта), сумма оплаты;

- должность и фамилия продавца.

Практически все указанные реквизиты, подтверждающие факт приема денежных средств, содержит товарный чек. В него можно включить недостающие реквизиты, например место расчета и систему налогообложения. Законодательно это не запрещено. Поэтому организация или ИП, находящиеся в отдаленных местностях, могут распечатать товарный чек из любой бухгалтерской программы и дополнить необходимыми реквизитами.

Можно обратиться в типографию для изготовления бланка. Как правило, у них есть масса образцов, некоторые из которых учитывают нюансы ведения конкретной предпринимательской деятельности. Им следует дать приведенный список необходимых реквизитов, и они изготовят товарный чек строго в соответствии с ним.

Документ, который организации и ИП могут использовать в своей работе для подтверждения оплаты товаров, может выглядеть так, как показано в Примере.

Свернуть Показать

Правила выдачи документов, заменяющих чек

Разработав документ, который заменит «отдаленщикам» кассовый чек, остановимся на правилах его выдачи. Они зависят от способов расчетов. Их три вида:

- наличные;

- с использованием электронного средства платежа;

- смешанные, когда одна часть покупки оплачивается наличными денежными средствами, другая - с использованием электронного средства платежа.

При первом варианте уполномоченное лицо организации (индивидуальный предприниматель) заполняет документ, собственноручно подписывает и выдает его покупателю.

При втором - уполномоченный представитель компании использует устройство для осуществления операций по передаче кредитной организации с использованием электронных средств платежа распоряжений об осуществлении перевода денежных средств, осуществляющее считывание информации с электронного средства платежа покупателя (клиента) и получающее подтверждение оплаты электронным средством платежа, заполняет документ, подписывает и выдает покупателю (клиенту) документ.

При смешанных расчетах документ может быть выполнен на бумажном носителе рукописным и (или) иным способом (типографским, с использованием персонального компьютера и др.) и заполнен четким и разборчивым почерком на русском языке (помарки, подчистки и исправления не допускаются).

В отдаленных и труднодоступных местностях более распространен первый вариант - с использованием наличных средств.

Учет и хранение

Учет документов, заменяющих чек , должен вестись в журнале документов по их порядковому номеру и дате расчета. Листы такого журнала должны быть пронумерованы, прошнурованы и подписаны руководителем организации (ИП), а также заверены печатью (при наличии) (п. 5 Правил).

Вести журнал должен директор компании (ИП) или уполномоченное им лицо. Запись учета документов осуществляется по каждому расчету. Если в течение рабочего дня расчеты не проводились, записи туда не вносятся.

Заполненный документ должен иметь не менее одной копии либо отрывные части. Дублирование порядкового номера документа не допускается, за исключением нанесения порядкового номера на копию (отрывную часть) документа. Чаще всего продавцы оформляют их под копирку.

Кроме того, директор организации (ИП) должен заключить с работником, которому поручаются выдача, учет и хранение документов, а также осуществление расчетов с покупателями (клиентами), договор о полной материальной ответственности (п. 9 Правил).

Копии документов (либо их отрывные части) необходимо хранить в условиях, исключающих их порчу и хищение. Руководитель организации (ИП) должен создать условия, обеспечивающие сохранность копий документов (либо отрывных частей), предоставленных покупателям в подтверждение факта осуществления расчета без применения контрольно-кассовой техники. Срок хранения документов, заменяющих кассовый чек, составляет не менее пяти лет (п. 11 Правил).

Нюансы

Выдавать товарный чек, квитанцию или иной документ, который заменит кассовый чек, организация или ИП должны, только если покупатель об этом просит. Это прямо предусмотрено п. 3 ст. 2 Закона № 54-ФЗ. Однако лучше документы, заменяющие кассовый чек, выдавать всегда, невзирая на просьбу покупателя. Для продавца это имеет свои плюсы.

Во-первых, имея документы об оплате, гораздо легче вести учет наличной выручки и суммировать все поступления за каждый день. Во-вторых, выдавая покупателю платежный документ, руководитель (и бухгалтерия соответственно) сможет контролировать продавца, кассира или другое лицо, которое назначил ответственным за реализацию продукции и оформление документов, заменяющих кассовый чек. У него не будет возможности присвоить себе денежные средства за реализованные товары, т.к. каждое поступление будет учтено и зафиксировано документально.

Выводы

Как видно, если компания или ИП, расположенные в труднодоступных местах, имеют право не выдавать чек ККТ, то им не составит труда оформить документ, его заменяющий, соблюдая рассмотренные правила. Однако если они продают алкоголь (пиво в том числе), то обязаны применять ККТ, даже если торговля производится на территории населенного пункта, включенного в перечень (ст. 2, п. 10 ст. 16 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», п. 6 письма Росалкогольрегулирования от 31.01.2017 № 2148/03-04).

Также важно не спутать отдаленные и труднодоступные местности и удаленные от сетей связи. Последние не освобождены от применения ККТ, но имеют право использовать кассы, работающие в автономном режиме (т. е. без выхода в интернет, старого образца). Об этом напомнила ФНС России в своем письме от 27.01.2017 № ЕД-4-20/1435.

Обязанность применять ККТ предусмотрена действующим законодательством. ИП и организации должны использовать кассу при операциях с денежными средствами в наличной форме или расчетах платежными картами. Покупатель или клиент получает в момент внесения стоимости товара или услуги кассовый чек, созданный при помощи ККТ.

Кассовый чек (КЧ)

Кассовый чек – бухгалтерский документ, имеющий следующие признаки:

- сформирован на бумажном носителе;

- свидетельствует о проведении расчетов;

- содержит информацию по операциям, что делает возможным учет денежных поступлений.

В соответствии с Письмом Минфина №03-03-07/22 фискальные формы ККМ подтверждают реальные затраты на оплату товаров, работ, услуг за наличный расчет.

Обязательные реквизиты КЧ утверждены Постановлением Правительства №745:

- название ИП или компании, ИНН;

- номер ККМ;

- номер акта;

- дата и время совершения сделки;

- итоговая сумма;

- условие налогообложения.

Отсутствие хотя бы одного из них является основанием для отказа признания действительности формы. Такой кассовый документ не должен быть принят учетным актом для расчета налога. Законодатель допускает указание дополнительных сведений (ФИО кассира, сумму НДС и пр.)

Товарный чек (ТЧ)

Понятие товарного чека имеется в ГК РФ. Данный документ — базовый для удостоверения факта внесения денежных средств за товар по розничной сделке купли-продажи. Законодательная база по этой бухгалтерской форме представлена ГК РФ, ФЗ №54, Законом о защите прав потребителей, Постановлением Правительства №55 и пр.

Товарный чек требуется подотчетным лицам, при авансовом расчете, для уточнения информации о товаре или услуге, которой нет в фискальном документе.

Его форма не утверждена законодателем. Продавец самостоятельно разрабатывает бланк.

Закон №290-ФЗ, который внес изменения в закон №54-ФЗ, своей статьей 7 (п.7) разрешает некоторым категориям предпринимателей и организаций производить расчеты без применения ККТ и без перехода на онлайн-кассы.

Данное разрешение касается только тех продавцов, которым старая редакция закона №54-ФЗ позволяла производить наличные расчеты и (или) расчеты с помощью платежных карт без контрольно-кассовой техники, но при условии выдачи ими по требованию клиента документа, подтверждающего произведенный расчет. Например, при условии выдачи товарного чека.

Нормативное регулирование права на использование товарного чека вместо кассового

Прежде всего, это Федеральный закон №290-ФЗ от 03.07.16 г., который внес соответствующие изменения в закон №54-ФЗ, — его п.7 статья 7. Кроме того, это федеральный закон от 22.05.03г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) с использованием платежных карт» (далее в тексте – «старый закон №54-ФЗ») в старой редакции. В этом законе в статье 2 (п. 2.1.) разъяснен порядок применения товарного чека вместо ККТ.

Во-вторых, это Налоговый Кодекс РФ, в частности:

- статья 346.26 (п.2), в которой представлен перечень видов предпринимательской деятельности для целей налогообложения их единым налогом на вмененный доход;

- статья 346.43 (п.2), где дан перечень видов деятельности, которые находятся на патентной системе налогообложения.

Именно эти две налоговые статьи устанавливают тот список видов деятельности, для которых старый закон №54-ФЗ разрешает применение товарного чека вместо кассового аппарата (по тексту – ККМ, ККТ). Однако и тут есть некоторые ограничения использования товарного чека.

Кто может работать без ККТ до 01.07.2018 г., используя только товарный чек?

В статье 7 (п.7) закона №290-ФЗ и в статье 2 (п.2.1) старого закона №54-ФЗ сказано, что вместо ККМ товарный чек могут использовать:

- предприниматели и юридические лица. Если они официально применяют налоговую систему ЕНВД (единый налог на вмененный доход). Для этого указанные лица должны были либо при первичной регистрации бизнеса сразу написать заявление в налоговом органе о своем переходе на ЕНВД (в течение 30 дней с момента государственной регистрации), либо подать это заявление позже. Без оформления такого заявления применение спецрежима не допустимо, как и невозможна работа без ККМ только с товарным чеком;

- предприниматели, которые находятся на патентной налоговой системе.

Но использовать товарный чек в рамках вышеуказанных спецрежимов для целей закона №290-ФЗ (т.е. для цели не применения в расчетах ККТ и онлайн-кассы до 01.07.2018 года) можно только:

- в отношении тех видов деятельности, для которых предусмотрена Налоговым Кодексом РФ система ЕНВД, а законами субъектов РФ — патентная система;

- при условии, что указанные виды деятельности не подпадают под обязанность оформления наличных расчетов с помощью бланков строгой отчетности или под п.3 статьи 2 старого закона №54-ФЗ, который позволяет работать вообще без кассового аппарата и оформления каких-либо дополнительных документов;

- при условии, что сам товарный чек не только выдается по требованию клиентов, но и соответствует порядку его применения и оформления, которые утверждены в старой редакции закона №54-ФЗ;

- при условии, что товарный чек используется только для оформления наличных расчетов и (или) с использованием платежных карт.

Как применяется товарный чек для целей закона №290-ФЗ?

Товарным чеком должны оформляться как наличные расчеты (т.е. банкнотами и монетами), так и расчеты, производимые посредством платежных карт. Кроме того, этот документ в отличие от бланка строгой отчетности можно выписать клиенту (покупателю), в качестве которого выступает:

- представитель юридического лица. Иными словами, наличные расчеты между юридическими лицами или с предпринимателем можно без опасения проводить без ККМ, оформляя их с помощью только товарного чека;

- либо предприниматель;

- или же обычный гражданин.

Но товарный чек должен выдаваться по требованию клиента! Это условие прописано в старом законе №54-ФЗ и является одним из ключевых — для не применения ККТ и для не перехода на онлайн-кассы до 01 июля 2018 или 2019 года.

И в старом законе №54-ФЗ четко сказано, когда именно должно прозвучать требование о предоставлении чека от клиента – в момент оплаты им товаров (услуги или работы). Но стоит ли игнорировать пожелание потребителя получить товарный чек, если он обратиться за ним, например, чуть позже, но в течение дня покупки? Не стоит! Однако указанное требование можно оставить без внимания, если клиент пришел за товарным чеком на следующий день.

Но независимо от ситуации, чтобы соблюсти условие закона №290-ФЗ для не применения ККТ и не перехода на онлайн-кассы до 01 июля 2018 года, просто выдать по требованию клиента товарный чек – этого мало! Сам документ должен содержать определенные реквизиты.

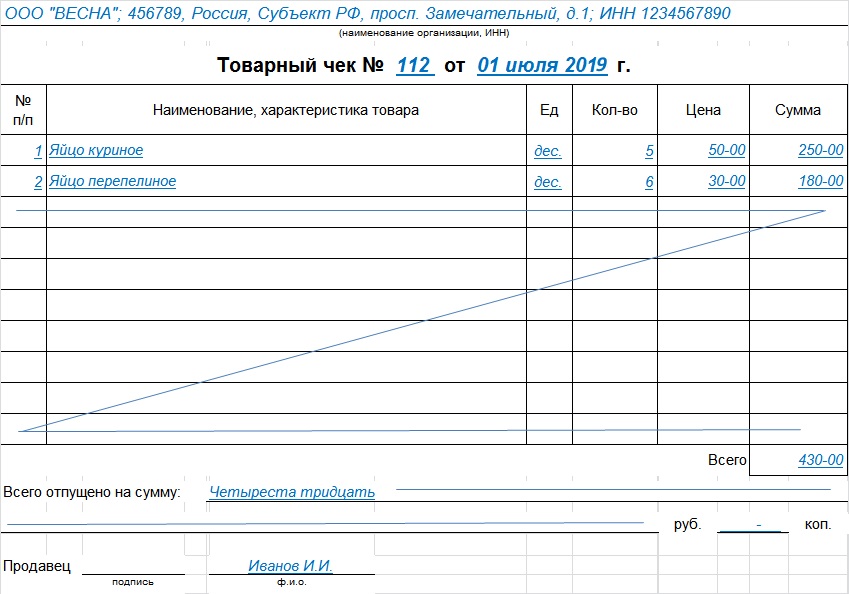

Что должен содержать образец товарного чека для работы без кассового аппарата?

Перечень тех сведений, которые должны обязательно присутствовать в товарном чеке, дан в п. 2.1 ст.2 старого закона №54-ФЗ:

- название документа (например, Товарный чек, Квитанция);

- его порядковый номер и дата выдачи;

- название юридического лица или фамилия, имя и отчество предпринимателя. Не стоит забывать прописывать и правовую форму бизнеса. Т.е. для юридического лица это будет, например, ООО «Ромашка». А для предпринимателя – ИП Иванов Сергей Петрович. Тем более дополнение товарного чека реквизитами не запрещено;

- ИНН организации или предпринимателя;

- содержание операции, т.е. название приобретаемых товаров (оказанных услуг или выполненных работ) и их количественное выражение. Однако стоит обратить внимание на формулировку, которую дает сам закон, описывая данный реквизит: «наименование и количество оплачиваемых приобретенных товаров…». Т.е. товарный чек оформляется только на те товары (работы, услуги), которые оплачиваются наличными, а не подлежат отпуску без оплаты . Дело в том, что товарный чек – это документ, который подтверждает произведенную клиентом оплату, даже частичную. Это его единственное назначение!

- сумма оплаты;

- должность лица, которое выдает товарный чек, а также его фамилия и инициалы, и личная подпись.

Именно эти сведения должны быть в товарном чеке. Но этот документ можно дополнить и другими реквизитами, например, отвести место для печати, и т.д. Это не запрещается! Главное – присутствие обязательных сведений.

Стоит отметить, что образец товарного чека для работы без кассового аппарата для ИП и для ООО одинаков в плане содержания обязательных реквизитов. Дополнение этого документа еще строчками старым законом №54-ФЗ не запрещено и даже необходимо – это позволяет отразить специфику хозяйственной операции.

Но вот вопрос: учитываются ли изначально пустые бланки товарных чеков где-нибудь или просто выдается их стопка кассиру или продавцу для работы?

Учет товарных чеков

Старый закон №54-ФЗ не предусматривает ответа на вопрос об учете товарных чеков. Как правило, их покупку и иное поступление в организацию оформляют через счет 10 «Материалы» или просто списывают сразу на затраты производства или обращения в виде расходов, связанных с печатью этих документов.

Кроме того, нигде не сказано, кто должен изготавливать товарные чеки, а потому это можно делать и на компьютере фирмы, и заказать их в типографии. Кстати, второй вариант более предпочтителен:

- тогда можно принять чеки на счет 10 «Материалы» и на специальный субсчет «Товарные чеки»;

- можно оформить это поступление через Приходный ордер (форма М-4, утверждена Госкомстатом РФ в Постановлении 71а от 30.10.97г.);

- можно оформить последующую передачу их в пользование материально-ответственному лицу (кассиру или продавцу) через требование-накладную (форма М-11, утверждена в Постановлении Госкомстата РФ 71а от 30.10.97г.). Этот документ служит основанием для списания товарных чеков на расходы предприятия;

- и можно завести карточку учета материалов (форма М-17) – обобщающий все движения товарных чеков регистр.

Можно, конечно, указанные формы и самим разработать, опираясь на требования статей 9-10 Федерального закона №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. Но зачем это делать, когда есть уже готовые формы?

Как принять на учет наличную выручку?

На необходимость ведения учета самих товарных чеков для целей оприходования выручки указывает множество косвенных и даже прямых норм, в частности:

- должен обязательно проставляться порядковый номер на чеке, т.е. по порядку . А это означает, что организация или предприниматель должны определиться с порядком нумерации и закрепить принятое решение в приказе (для юридических лиц – в приказе по Учетной политике). Т.е. будет ли начинаться отсчет номеров с начала года без пропусков или на каждый день будет новая нумерация. Это важно, потому что в обоих случаях может понадобиться журнал или книга учета, в которой будет фиксироваться для целей контроля наличной выручки последний использованный номер товарного чека предыдущего дня (если нумерация идет сплошная с начала года) или все номера, выданных на текущий рабочий день чеков (если нумерация каждый день новая);

- товарный чек оформляет наличные расчеты и (или) расчеты с помощью платежных карт. Однако в конце смены вся наличная выручка должна приниматься на учет только по приходному кассовому ордеру. Это условие оговорено в п.5 Указаний Банка России №3210-У: прием наличных средств производится по приходным кассовым ордерам. Исключение составляют только те предприниматели (!), которым разрешено п. 4 данных Указаний не вести кассовые документы. Но как проверить полноту сдаваемой выручки?

- в п. 5.2 Указаний Банка России №3210-У сказано, что приходный кассовый ордер может оформляться в конце всех кассовых операций на основании (!) документов, которые предусмотрены старым законом №54-ФЗ для оформления наличных расчетов и (или) расчетов платежными картами, в том числе и на основании товарных чеков. Однако выручка должна быть принята к учету за день в полном объеме, который можно определить на основании оформленных товарных чеков. А как это сделать? Для этого товарные чеки могут предусматривать одновременное оформление копии, например, через копирку (если оформляется чек от руки), или выпуск не менее 2-х идентичных экземпляров сразу на компьютере. На основании этих копий с номерами, идущими по порядку, оформляется единый приходный ордер на общую сумму с проводкой (для юридических лиц):

Дебет счета 50 «Касса» Кредит счета 90 «Продажи» суб.«Выручка» — на общую сумму наличной выручки.

Оформленная кассовым ордером выручка вносится в Кассовую книгу за текущий день.

Что касается расчетов платежной картой, то помимо товарного чека для целей закона №290-ФЗ нужно выдать еще и документ, подтверждающий расчет по эквайрингу.

При этом выручка, полученная через эквайринг, не подлежит оформлению приходным кассовым ордером. Этот кассовый документ используется только для отражения наличных поступлений, т.е. при расчетах банкнотами и (или) монетами (п.1 Указания Банка России №3210-У).

А выручка, поступившая через эквайринг, переводится банком на расчетный счет организации или предпринимателя за вычетом банковской комиссии. Поэтому отражать поступление таких доходов в учете организации следует проводкой:

Дебет счета 51 «Расчетные счета» Кредит счета 90 суб.«Выручка» — доход по эквайрингу.

Видео — что можно выдать вместо кассового чека:

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

"Согласно закону 290-ФЗ предприниматели на всех системах налогообложения, кроме ОСНО, могут не указывать в кассовом чеке перечень продаваемой продукции до 2021 года. Но клиенту может понадобиться подтверждение приобретения конкретной модели товара. В этом случае, можно дополнительно к кассовому оформить товарный чек, где подробно указать характеристики каждого вида продаваемой продукции.

- одежда и обувь;

- автомобили и мототехника;

- животные и растения;

- оружие и патроны;

- стройматериалы;

- мебель;

- сжиженный газ.

купить онлайн-кассу автоматизации торговли

источник:https://www.ekam.ru/blogs/pos/kogda-vidaetsya-tovarnij-chek

Отличная статья по теме вашего вопроса и ссылка на полный текст статьи

Кроме того, Постановлением Правительства N55 от 19.01.1998г. утверждается перечень товаров, при продаже которых выдача ТЧ является обязательной. Эта законодательная норма применяется только при отсутствии номенклатуры и характеристик определенной продукции в кассовом чеке. В упомянутый перечень входят:

- разрешенные для разносной торговли продукты;

- одежда и обувь;

- автомобили и мототехника;

- технически сложные бытовые приборы;

- ювелирные изделия, драгметаллы;

- животные и растения;

- оружие и патроны;

- стройматериалы;

- мебель;

- сжиженный газ.

То есть, если магазин использует ККТ с выдачей полноценного кассового документа, то товарный чек выдавать не нужно. Поэтому купить онлайн-кассу рекомендуется и тем, кто пока что может её не использовать. Эта техника, совместно с программами для автоматизации торговли , избавит от необходимости выдачи ТЧ и облегчит товарный учет.

Товарный чек как первичный учетный документ

В ряде случаев ТЧ может быть единственным документом, который выдает предприниматель. Ведь существуют ситуации, при которых использование ККТ не обязательно в принципе. Но у клиента при покупке может возникнуть необходимость в её документальном оформлении. Часто такая потребность возникает при написании авансового отчета для подтверждения расходов.