Как получить инвестиционный налоговый вычет или вычет по иис. Налоговый вычет по ИИС: пошаговая инструкция

В этом году россияне, открывшие индивидуальный инвестиционный счет, впервые могут оформить налоговый вычет по взносам на ИИС за предыдущий календарный год. Для этого владельцы счетов должны с 1 января по 30 апреля подать необходимые документы в налоговую инспекцию. В помощь частным инвесторам, которые пожелают вернуть заветные 13% по льготе в этом году, Financial One подготовил краткую инструкцию по оформлению налогового вычета.

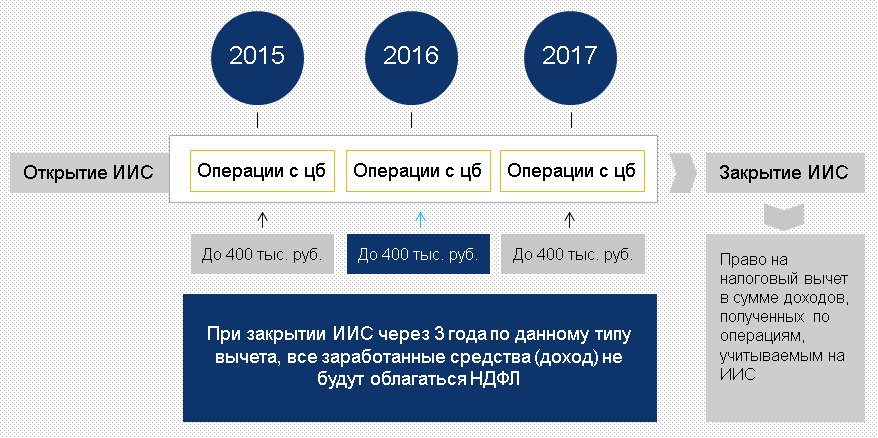

Прежде всего, напомним, что у владельца ИИС есть два способа воспользоваться налоговой льготой, предусмотренной законодательством. Первый подразумевает, что частный инвестор оформит налоговый вычет по окончании календарного года, в который он сделал взнос на свой инвестиционный счет. Доходность операций по ИИС при этом не учитывается. То есть если в декабре 2015 года россиянин открыл ИИС и внес на него 400 тысяч рублей, то уже в январе текущего года он имеет право подать соответствующие документы в налоговую инспекцию и вернуть себе 13% от этой суммы – 52 тысячи рублей.

Эту процедуру частный инвестор может повторять ежегодно, но обязательным условием является наличие доходов в том году, за который планируется получение вычета. Таким образом, денежные средства, которые будут возвращены владельцу ИИС из бюджета, не могут превышать суммы уплаченного им НДФЛ в течение года, в который был открыт счет.

Вторым способом оформления льготы частный инвестор сможет воспользоваться лишь через три года после заключения договора на ведение ИИС. В этом случае владельцу счета просто-напросто не придется платить НДФЛ с инвестиционной прибыли, полученной за этот период. При этом не важно, были ли у частного инвестора другие источники дохода, облагаемые налогом по ставке 13%. Поскольку этот вид льготы пока недоступен россиянам (ИИС появился на рынке в 2015 году), имеет смысл рассмотреть подробно только налоговый вычет первого типа.

НЕОБХОДИМЫЕ ДОКУМЕНТЫ

Итак, при наличии удержанных налогов, а значит, и источника дохода в 2015 году, владельцу ИИС остается проделать следующие шаги для оформления налоговой льготы:

– взять у брокера или управляющей компании документы, подтверждающие зачисление взноса на ИИС;

– получить у работодателя форму 2-НДФЛ;

– заполнить декларацию 3-НДФЛ;

– написать заявление о возврате налога;

– подать документы в налоговую службу по месту постоянной регистрации.

ШАГ 1: ДОКАЗАТЬ, ЧТО НА ИИС ЕСТЬ СРЕДСТВА

Первый пункт в этом нехитром мануале – получение документов о зачислении средств на ИИС. К таковым относятся, прежде всего, копия договора об открытии инвестиционных счета, платежное поручение о заводе средств и квитанция о совершении операции. «Мы предоставляем клиентам следующие бумаги: Генеральное соглашение и заявление на Комплексное обслуживание (документ, подтверждающий факт открытия ИИС), а также платежные документы, подтверждающие зачисление денежных средств на ИИС (квитанция, платежное поручение о заводе средств)», – рассказал Financial One Игорь Соболев, руководитель направления комплексных финансовых решений ФГ БКС.

Следует отметить, что набор документов, который предоставляют разные брокерские компании для оформления налогового вычета, может незначительно варьироваться. Так, ИХ «Финам», помимо прочего, выдает своим клиентам, открывшим ИИС, форму 2-НДФЛ и отчет брокера за прошлый налоговый период.

Получение формы 2-НДФЛ у работодателя или организации, обеспечившей доход владельца ИИС в 2015 году, – процедура довольно простая. Согласно Трудовому кодексу РФ, работодатель должен выдать ее не позднее трех рабочих дней со дня подачи заявления работника. В заголовке формы 2-НДФЛ должен быть указан год, за который она выдана, а в самой справке – сведения о работодателе (наименование, реквизиты); данные сотрудника; доход, облагаемый по базовой 13% ставке, – помесячно; стандартные, социальные и имущественные налоговые вычеты с кодами; общая сумма доходов, вычетов и удержанных налогов. Крайне важно, чтобы форма 2-НДФЛ была оформлена правильно, поскольку налоговые службы, как правило, скрупулезно проверяют этот документ.

ШАГ 3: ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ

Самая сложная часть в процедуре оформления вычета – это заполнение декларации по форме 3-НДФЛ. Ее легко можно найти в Интернете – например, на сайте Федеральной налоговой службы. Данные об инвестиционном налоговом вычете в размере взноса на ИИС указываются в пункте 3 листа E2 («Расчет инвестиционных налоговых вычетов). Частному инвестору нужно прописать доходы и расходы от операций по ИИС, а также удержанную и перечисленную в бюджет сумму налога на основании справки 2-НДФЛ. К слову, инструкция по заполнению декларации, которая прилагается к форме 3-НДФЛ, дополнена пунктом 13.4, разъясняющим, что нужно писать в пункте 3.

Лист Е2 в справке 3-НДФЛ за 2015 год

Хорошая новость состоит в том, что брокерские компании идут навстречу клиентам-владельцам ИИС, помогая им с оформлением и подачей налоговой декларации. К примеру, ИХ «Финам» в ближайшее время планирует запустить новый онлайн-сервис, который позволит частным инвесторам не только заполнять 3-НДФЛ в электронном виде с использованием так называемой электронной подписи, но и подавать декларацию в ИФНС через Интернет. Сейчас эта услуга находится на стадии тестирования.

Аналогичный сервис планирует запустить и ФГ БКС. Он будет доступен клиентам компании в Личном кабинете «БКС Онлайн» и позволит без лишних хлопот получить заполненную форму 3-НДФЛ для подачи в налоговый орган. «В дальнейшем, ориентируясь на спрос и пожелания клиентов, мы намерены расширять удаленные сервисы поддержки для того, чтобы владельцы ИИС могли максимально грамотно оформить налоговый вычет, а также другие налоговые льготы», – добавил Игорь Соболев, руководитель направления комплексных финансовых решений ФГ БКС.

Компания «Открытие Брокер», в свою очередь, будет оказывать консультационную поддержку своим клиентам, оформляющим налоговый вычет по ИИС. Кроме того, у частных инвесторов, открывших индивидуальный инвестиционный счет в этой брокерской компании, есть возможность подать декларацию в электронном виде через портал госуслуг. Глеб Титов, руководитель управления инвестиционных продуктов «Открытие Брокер», отметил в разговоре с Financial One, что процедура оформления налоговых вычетов по ИИС еще не обкатана в самой налоговой службе, поэтому подача декларации в электронном виде является предпочтительным вариантом. «Один из наших клиентов, явившись с пакетом документов в налоговую инспекцию по месту регистрации, столкнулся с полным непониманием: как оказалось, сотрудники службы были не в курсе, что такое ИИС и какой вычет по нему можно получить. Им даже пришлось звонить начальству в ФНС», – пояснил финансист.

ШАГ 4: ПОДАТЬ ДОКУМЕНТЫ

Подавая налоговую декларацию, владелец ИИС также должен приложить заявление на возврат налога с указанием банковских реквизитов. Образец этого заявления частный инвестор может получить в налоговой службе или у своего брокера. Подать форму 3-НДФЛ можно четырьмя способами:

– в электронной форме через сайт ФНС России (с использованием сервиса «Личный кабинет налогоплательщика»), подписав ее неквалифицированной электронной подписью, которую можно сгенерировать на этом же ресурсе;

– в электронной форме по телекоммуникационным каналам связи, используя усиленную электронную подпись налогоплательщика, которую нужно будет получить в удостоверяющем центре;

–по почте с описью вложения;

– лично в налоговую инспекцию в бумажном виде.

При подаче декларации через Интернет частному инвестору нужно будет лично представить в налоговую службу оставшиеся документы (подтверждение от брокера, заявление и форму 2-НДФЛ), либо отправить их почтой.

ШАГ 5: ДОЖДАТЬСЯ ДЕНЕГ

Налоговая служба проверяет декларации и прилагаемые к ней документы, подтверждающие правильность расчетов и обоснованность запрашиваемого вычета, в течение 3 месяцев с момента их подачи в налоговый орган. По завершении проверки сумма излишне уплаченного налога будет зачислена на банковский счет, реквизиты которого владелец ИИС указал в своем заявлении.

В условиях экономического кризиса доходность активов нестабильна. Но в то же время рискованные мероприятия могут принести дополнительную прибыль. Частные инвесторы часто используют при диверсификации вложений возможности индивидуального инвестиционного счета, на который распространяется действие налоговых вычетов. И от этого ИИС ещё более привлекателен. В данном материале рассматриваются базовые понятия, раскрывается суть налоговых льгот и механизм работы с ИИС.

Счет формата ИИС представляет собой договор с брокером или УК, за которым обращается физического лицо, являющееся налоговым резидентом РФ (к данной категории относятся как граждане России, так и лица, непрерывно проживающие на территории страны более 6 месяцев в течение календарного года).

Помимо брокеров и УК, индивидуальные инвестиционные счета открывают банки, в которых действуют подобные программы. К последним относятся «Сбербанк», «ВТБ», «Альфа-Банк».

Гражданин, заключающий договор об обслуживании счета, должен быть совершеннолетним.

ИИС – финансовый инструмент, который позволяет научиться инвестированию частным лицам с любым уровнем достатка. Чтобы начать работу с брокерским счетом, нужно положить на него любую сумму до 1 миллиона рублей (учет ведется только в национальной валюте). Она вносится постепенно или единовременно. По мнению некоторых экспертов, минимальная сумма, с которой следует начинать работу с инвестиционным счетом, составляет 50 тыс. рублей. Меньший размер вложений не окупит себя в связи с наличием комиссий в пользу посредников.

Положить на счет иностранную валюту или ценные бумаги нельзя. После внесения денег инвестор получает право работать при помощи него со всеми известными финансовыми инструментами – к данной группе относятся акции, облигации, паи фондов (в частности, тех, которые торгуются на бирже столицы, включая иностранные).

Максимальная сумма, доступная для вложений на счет, увеличена с четырехсот тысяч в 17-м году. Если клиент перечислил более миллиона, излишек возвращается ему в полном объеме. Перед тем, как подписать соглашение о сотрудничестве, следует изучить данные лицензии компании.

Система ИИС начала работать в 2015-м и с тех пор успешно развивается в рамках ФЗ, дополняющего основной нормативно-правовой акт, регулирующий рынок ЦБ.

Технологии и механизм ИИС популярны в Соединенных Штатах Америки, распространены в Австралии, Японии, Великобритании и Канаде. В США они развиты в пенсионной сфере, аналогичная тенденция наблюдается в Канаде и Австралии, в то время как сберегательные форматы предпочитают японцы и британцы.

В целом подобные счета пользуются популярностью среди лиц, которые могут назвать себя средним классом и имеют возможность инвестировать излишки дохода. Для успешной работы их заработки не должны быть меньше 35-40 тысяч рублей в месяц. Основная цель подписания договора об открытии счета обслуживания – преумножение имеющихся сбережений.

По мнению специалистов финансовых рынков, система счетов, предназначенных для личных инвестиционных программ, является удачным дополнением к вложениям в негосударственные пенсионные программы вкладов.

Доходность ИИС превышает банковскую и в среднем составляет 21%. Ни на одном депозите клиенту не предложат такой ставки процента по вложениям. Минимальная доходность по индивидуальным инвестиционным счетам – 13%. Также некоторые компании, с которыми заключается договор на обслуживание счета, начисляют дополнительные бонусы. Например, «ФИНАМ» начислит половину ставки рефинансирования на свободный остаток фондового и срочного рынка.

Помимо прибыли от инвестиций, владелец счета получает освобождение от налога и последующий вычет по НДФЛ. Появление формата счетов для инвестиций было связано со стремлением повысить престиж частных вложений и привлечь индивидуальные финансовые накопления в качестве источника активов компаний.

Не секрет, что банковские кредиты для бизнеса обходятся достаточно дорого. Индивидуальные инвестиционные счета являются естественным и легальным механизмом привлечения частных денежных средств.

При открытии счета не учитывается трудовой и возрастной статус. Главное требование – осуществлять налоговые платежи в российский бюджет.

Владельцам традиционных брокерских счетов следует помнить, что на них налоги удерживаются всегда. Получить налоговые льготы можно только посредством открытия ИИС. Дополнительно возможен такой механизм возвращения НДФЛ от операций с финансовыми инструментами, как перевод средств с обычного брокерского счета на инвестиционный. Есть ограничение для подобных операций в течение года – размер вычета не может быть больше 52 тыс. руб.

Государство на данный момент никак не участвует в страховании средств на счете. Если они переведены в активы, то в результате данной операции клиент приобретает имущество и это создает препятствия для злоупотреблений, однако полной гарантии сохранности никто не может дать. В этом состоит риск при высокой доходности инвестиционного счета.

Существует миф, что возможности счета доступны только тем, кто готов к максимальной степени риска по вложениям. Однако даже самый консервативный инвестор сможет получать бонусы от владения ИИС. В частности, приобретение государственных облигаций может принести доход выше банковского. Некоторые облигации корпоративного сектора приносят 20% в год, что с учетом налоговых льгот в 13% дает общую доходность 33% годовых.

Кроме того, существует масса сервисов, которые позволяют копировать удачные сделки, позволяющие вести финансовые дела без особой подготовки. При этом не отменяется контроль ситуации на рынке и параллельное получение знаний. Однако на первое время такие возможности являются хорошим подспорьем для новичка.

Поклонникам Форекса следует помнить о том, что ИИС для этого не подходит. В настоящее время вопрос выхода на иностранный рынок находится в стадии обсуждения. В частности, рассматривается вариант вложений в американские акции, торгующиеся на биржах северной столицы. Как любой инструмент финансового рынка РФ, индивидуальный инвестиционный счет проходит стадию формирования и становления, поэтому следует ожидать расширения возможностей в ближайшей перспективе.

Как стать обладателем счета

Договор доверительного управления – основа работы со счетом, так как именно в таком формате клиент начинает инвестировать. Первый этап заключается исключительно в оффлайн-операциях, общая продолжительность которых не займет много времени – от получаса до 2 часов, причем большая часть его уйдет на консультации и разъяснения брокера, представителя банка или УК. Клиент получит подробную информацию, как работать со счетом, какие бонусы его ожидают, что потребуется для совершения операций, контроля прибыли и взаимодействия с брокером.

По закону частный инвестор может использовать только один действующий инвестиционный счет. Нельзя открывать параллельно несколько счетов в банке или компании. Чтобы поменять брокера, нужно предварительно расторгнуть договор по предыдущему ИИС. Кроме того, законодательство РФ предусматривает перевод счета с сохранением всех данных из компании в компанию. Также есть возможность оформить счет на близких родственников (сестру, родителей, ребенка старше 14 лет, и т.д.) и управлять им по доверенности.

Для заключения договора достаточно паспорта. Данные ИНН знать необязательно, но желательно иметь при себе идентификационный номер, выписав его на отдельном листе бумаги.

При себе нужно иметь флешку, так как брокер предоставит новому клиенту запись с ключом электронной цифровой подписи. Использование ЭЦП значительно упрощает контакты с брокером и избавляет от необходимости дублировать поручения в письменном виде посредством Почты России.

В противном случае, без наличия документального подтверждения на операции могут наложить штраф.

Кроме того, от клиента могут запросить данные счета в банке.

Потенциальный клиент должен быть готов предоставить сведения:

- Анкетные данные нового клиента – опросник он заполняет и оставляет у брокера/сотрудника управляющей компании.

- Подписываются два экземпляра заявлений на предоставление обслуживания счета с открытием ИИС. В тексте также указывается, что клиент знаком с правилами ведения электронного документооборота.

- Подписываются документы, связанные с получением электронной подписи.

- На завершающем этапе выдают инструкцию, как перевести средства на ИИС.

Следует помнить о комиссиях, которые действуют между банками, так как основной формой его пополнения является безналичный расчет. Полезно заранее узнать, в каком банке обслуживается компания, чтобы по возможности избежать лишних затрат.

На втором этапе работа с договором по обслуживанию ИИС переходит в Интернет-пространство.

В момент подписания вышеуказанных документов на электронную почту высылается информация для активации подписи и входа в область операций, чтобы клиент мог непосредственно со счета оплатить стоимость выбранных им активов. Параллельно с брокерским для клиента компании автоматически откроется торговый счет, и им также можно пользоваться, но без предоставления льгот.

Помимо возможной комиссии банка и покупки флешки, потенциальный владелец ИИС не несет никаких затрат на заключение договора обслуживания.

Если клиент находится в населенном пункте, где нет филиала компании, ему следует обратиться к дистанционным механизмам работы. Для открытия счета и начала работы ему понадобится оставить электронную заявку в онлайн-режиме и подождать ответного звонка с информацией. После предоставления координат оператору на почту придут сведения о документах, которые потребуется заполнить и передать специалистам.

При отсутствии возможности посетить офис нужно учитывать, что для получения ИИС потребуется подтвердить личность с помощью копии паспорта и направить заявление, заверенное у нотариуса (желательно с помощью курьерской службы). Далее следует подождать, пока ответный пакет вышлет брокер или представитель управляющей компании.

На что обратить внимание при выборе компании

В бланке не должно присутствовать словосочетаний типа «консультационных услуг», «дистанционных» или «образовательных», «индивидуальных счетов инвестора», «индивидуальных инвестиций на счетах». Услуги ИИС реализуются при поддержке государства, поэтому у всех терминов должны быть конкретные формулировки.

Говоря о конкретных кредитных организациях, брокерах и УК, следует выделить три группы для потенциального размещения средств:

Таблица 1. Компании для открытия ИИС

Проверить наличие лицензии можно на сайте Банка России. Не рекомендуется взаимодействовать и заключать соглашения с представителями рынка, являющимися выходцами из-за рубежа, так как их деятельность в настоящее время не защищена российским законодательством.

Перед выбором компании следует изучить правила обслуживания и тарифы с учетом всех комиссий – заключение договора, обслуживание счета, и т.д.

Налоговые преференции владельцам

Для того, чтобы стать участником льготной программы по вычетам, нельзя снимать средства со счета и прерывать действие договора в течение 3 лет, которые считаются с момента заключения договора. Вычет по ИИС похож на прочие вычеты, но есть и отличие. НДФЛ, который начисляется при улучшении жилищных условий, возвращается однократно и в определенном размере, в то время как доходы ИИС можно получать неограниченно и аналогично пользоваться возможностями вычета.

Клиент, который пользуется счетом в течение десяти лет, может получить от 520 тысяч рублей вычета, а в определенных условиях (рассматриваются далее) эта сумма будет максимальной для него. Тем не менее, она явно превышает прочие льготы по налогам, доступным гражданам РФ.

В целом, чем раньше получают договор на обслуживание, тем раньше доступны возможности льгот. Сама программа является бессрочной.

Если снять часть средств раньше 3 лет действия индивидуального инвестиционного счета, передав их в ДУ или другую компанию, налоговые льготы на полученную прибыль сохранятся. В противном случае, ранее обналичивание приведет к тому, что полученные льготы нужно будет вернуть государству и приготовиться платить налоги со всех операций, так как счет переведут в статус брокерского.

Для лиц, серьезно подходящих к инвестированию, 3 года не являются слишком длительным сроком для размещения средств. Поэтому данная особенность ИИС не может быть определена как недостаток и охотно рассматривается частными лицами.

Компании и государство предлагают владельцам счетов на выбор два варианта льгот.

Таблица 2. Виды льготных инструментов

| Вычет 1 | Вычет 2 |

|---|---|

| Максимально в течение года можно перевести на свой инвестиционный счет до миллиона рублей | |

| Минимальное действие договора без возвращения вычетов государству – три года непрерывной работы и начислений | |

| Вычет переводится каждый год | Вычет переведут в конце 3-летнего периода |

| Вычет ограничен суммой 52 тысячи рублей в течение отчетного периода, так как это заложено государственной программой (13 процентов от суммы в 400 тысяч рублей – предельная сумма) | Вычеты не ограничены |

Пользоваться одновременно двумя вариантами не допускается.

Вычет первого типа

Если потенциальный клиент, которому нужно стать обладателем ИИС, работает официально с подтвержденными заработками, ему подойдет вычет на конкретные суммы вложений. Он сможет пополнять активы и получать 13%-й возврат по окончании соответствующего периода в результате работы с ними.

Таким образом, движение по счету выглядит следующим образом: на доход на ЦБ начисляют налог, при этом государство предоставляет возможность получать возвраты, если клиент озаботится подачей сведений в налоговую.

Подойдет такая схема инвесторам-консерваторам, которые не планируют активно участвовать в росте доходов на самостоятельной основе и доверяют посредникам, перечисляя ежегодно до миллиона рублей (чтобы получить ощутимый доход, желательно приближать эту сумму к максимуму).

В условиях действующего законодательства максимальный размер не облагаемой НДФЛ суммы составляет четыреста тысяч рублей. Поэтому сократить налоговую базу работающий инвестор сможет лишь частично.

При переплате излишки налога вернут в пользу клиента.

Чтобы ежегодно получать плюсы от действия договора и соответствующий доход, нужны движения на счете и периодические переводы без снятия средств.

Пример действия льготы первого типа

За 2016 год Иванов И. И. получил на официальной должности 800 т.р., с которых удержали 13 процентов. Следовательно, сумма налоговых платежей составила 104 т.р. В этом же году гражданин Иванов заключил с брокерской компанией договор формата ИИС и внес на него 400 тысяч. В следующий период он может подать декларацию, в которой укажет намерение уменьшить налоговую базу на сумму открытия ИИС в два раза (400 против 800). При этом 13 процентов от четырехсот тысяч (это соответствует 52 тысячам рублей) можно использовать как добавочный капитал и направить его на увеличение дохода в последующие периоды.

Чистая прибыль клиента по первому варианту образуется от разницы между доходами и расходами по налогам (вычет, налоговые переводы в бюджет)

Таблица 3. Пример расчетов

| Период отчетности | Сумма первоначальная, в тысячах руб. | Доход за год равен 10 процентов | Сумма конечная в тыс. руб. | Возврат налога, тыс. рублей | Доход с учетом возврата налога в процентах |

|---|---|---|---|---|---|

| 2017-й | 400 | 40 тысяч рублей | 440 | 52 | 23 |

| 2018-й | Сумма 400 и 440 = 840 | 84 тыс. руб. | 924 | 52 | 16 |

| 2019-й | Сумма 924 и 400 = 1 324 | 132 400 руб. | 1 456, 4 | 52 | 14 |

| 2020-й | Процедура закрытия счета | 256, 4 тыс. рублей | Итого 156 | Итоговая доходность за период составила 17,7% |

Согласно данным таблицы, за указанные три года инвестирования первый вариант вычета принес следующие результаты:

- Сумма к налогообложению составила 256,4 тыс. рублей.

- С полученного дохода государство вычтет НДФЛ в размере около 33 тысяч рублей.

- Возмещение налога за указанный период – 156 тысяч рублей.

Вычет второго типа

Через три года операций по ИИС весь доход будет освобожден от налогообложения. Данный вариант подходит тем, кто рассматривает инвестирование как основной вид деятельности. Он может быть интересен профессионалам, способным самостоятельно вести деятельность на собственном счете без посредников и на свое усмотрение, используя авторские эффективные стратегии и получать, соответственно, более высокую доходность, чем в среднем по рынку. Подходит данная льгота лицам нетрудоспособным и неработающим, т. е. всем гражданам, не осуществляющим платежи в бюджет на начисленные доходы.

Таким образом, по второму варианту к моменту завершения взаимодействия с компанией, предоставляющей пространство для торгов, которое должно произойти не ранее 3 лет с момента заключения, рассчитывается итоговая прибыль (она освобождается от перечислений в бюджет). Если клиенту не хочется платить НДФЛ, он может выбрать данный тип льготы и подвести конечный итог на дату закрытия ИИС.

При наличии единственного источника заработка в виде трейдинга второй вариант вычета является единственно возможным.

Таблица 4. Расчетная таблица по вычету второго типа

| Отчетный год | Сумма начальная в тыс. рублей | Доход за год, составляет 10 процентов, тыс. руб. | Сумма конечная в тысячах рублей |

|---|---|---|---|

| 2017-й год | 400 | 40 | 440 |

| 2018-й | Сумма 440 и 400 = 840 | 84 | 924 |

| 2019-й | Сумма 924 и 400 = 1 324 | 132, 4 | 1 456, 4 |

| 2020-й | Процедура закрытия счета | 256, 4 |

По итогу за период частный инвестор получит около 260 тысяч рублей необлагаемой прибыли.

В большинстве случаев выгоднее использовать преференции от взносов, так как далеко не каждый инвестор сможет эффективно распоряжаться средствами и вернуть вложения с прибылью за 3 года. Кроме того, вычет по взносам можно получить уже на следующий год после внесения средств.

Если у клиента остаются сомнения, что использовать в качестве льготы, данное решение можно отложить, пока действует договор (как минимум, на три года). В связи с тем, что для вычета используются данные последних трех лет, можно по завершении сотрудничества с брокером выбрать любой вариант, который устроит клиента на основании данных за указанные периоды.

При этом следует помнить, что в таком случае может быть отложена выгода по первому типу вычета в связи с инфляцией, если будет выбран второй вариант.

Пример (расчеты – тыс. рублей): В 2016 г. гражданка Петрова подписала договор об открытии индивидуального инвестиционного счета и осуществила вложения в размере четырехсот тыс. рублей. На следующий год запланированы вложения в размере 200 т.р., а в 2018 году – дополнительное внесение денежных средств на сумму 200 т.р. Когда счет закончит действие (это случится в 2018-м), гр. Петровой предоставят право самой выбрать вариант возврата. Если полученная прибыль окажется больше восьмисот тыс. рублей, то выгода от вычета по прибыли будет очевидна. Если прибыль окажется меньше, лучше отталкиваться от взносов как источника вычета.

Выбрать тип вычета можно в удобное для клиента время. Однако действует правило: при выборе вычета по взносам в течение срока действия договора решение менять нельзя. Кроме того, вычет действителен только за предыдущие 3 календарных года. Исходя из этого, можно проанализировать потенциальную доходность обоих вариантов и принять решение.

Какие бумаги можно приобрести

Итак, выбор вычета напрямую зависит от доходности счета. В этой связи полезно знать некоторые особенности вложений, которые осуществляют инвесторы-частные игроки.

В целом варианты инвестирования можно найти в тексте договора — они устанавливаются изначально. Вид финансового инструмента связан с прочими параметрами (риск-доходность, их соотношение и величина):

- Облигации – минимально рисковое приобретение, но доход по данной категории ЦБ фиксированная и невысокая. По государственным и муниципальным бумагам действует налоговая льгота в части НДФЛ. Вариант для самых осторожных инвесторов. Подойдут тем, кто выбрал вычет по взносам.

- ПИФы – вложения в этот инструмент связаны со средним уровнем риска и средней доходностью. Оптимальный вариант для старта – открытые индексные ПИФы. Инвестируя в данный тип инструментов на финансовом рынке, можно быть уверенным, что стратегия себя оправдает. Большая часть специалистов признает ее как исключительно надежную при условии вложений на 3-4 года. Самостоятельно формировать портфель на начальных этапах не рекомендуется – вместо этого есть смысл довериться специалистам, которые

- Еврооблигации – номинированный в иностранной валюте финансовый инструмент, доступный только для вложений через ПИФ.

- Акции – инструмент высокорисковой категории, при помощи которого можно заработать большую прибыль. Приобретать наиболее популярные акции крупнейших игроков рынка в большинстве случаев неэффективно, так как принести солидные дивиденды они могут лишь в долгосрочном периоде. Требуются узкоспециализированные навыки, чтобы зарабатывать на акциях.

- Фьючерсы – это инструмент продвинутых участников финансового рынка, в который не стоит вкладываться без достаточных знаний. Брокеры часто используют для заработка в данной категории торговых роботов.

Как получить вычет

Чтобы получить налоговый вычет собственнику инвестиционного счета, он подает сведения налоговикам. Набор сведений зависит от типа вычета, который выбирает клиент брокеров. В первом варианте, обращаясь к сотруднику инспекции, следует иметь при себе следующий пакет документов:

- Установленную форму 3 по налогу на доходы физических лиц, оригиналы которой можно найти у специалиста или на онлайн-ресурсах.

- Подтверждение личности заключившего договор ИИС. Чтобы получить деньги на счет, достаточно заверенных копий страниц паспорта, где содержатся основные сведения и адрес прописки. Можно воспользоваться альтернативным документом, который укажет на личные данные налогоплательщика.

- Справку о доходах, которую может предоставить работодатель, причем от клиента компании потребуется оригинал. Установленная форма сведений о доходах – 2-НДФЛ. Если в течение налогового периода клиент сменил несколько мест работы, понадобится несколько справок от них.

- Кроме налоговых документов и сведений о клиенте, от него понадобится заявление с реквизитами банковского счета, куда следует перечислить средства вычета. Образец можно скачать в сети Интернет. Налоговая принимает только оригинал указанного документа.

- Документы, подписанные при открытии счета и движениях по ИИС (платежки, бланки квитанций, заявки на перечисление средств, которую предоставит банковский работник, и т.д.). Налоговики рассмотрят копии, но они обязательно должны быть заверенными.

Не знаете как заполнять бланки и ? Вы можете ознакомиться с данными темами на нашем портале. Пошаговые инструкции, образцы бланков, а также как избежать основных ошибок при заполнении декларации.

Если выбран вычет, исходя из получения прибыли на льготной основе, формы по налогу на доходы физических лиц клиенту не потребуются. Для перечисления средств в свой адрес брокеру предоставляют информацию от сотрудников ИФНС по месту регистрации следующего характера:

- Отсутствие других вычетов в период действия договора на обслуживание (по типу 1 – на внесенные средства).

- Отсутствие действующих договоров на обслуживание счета в других компаниях.

Подача сведений онлайн для формирования вычета

Помимо личной встречи с инспектором, владельцам инвестиционных счетов доступен онлайн-вариант подачи декларации и всех необходимых документов.

Это актуально для первого варианта, когда клиент ежегодно вносит деньги и получает вычеты.

На первом этапе получения средств нужно зайти на портал «Госуслуги» . Для совершения операции в обязательном порядке понадобится электронная подпись, которую можно взять в разделе «Профиль». Нажимая на ссылку, посетитель заходит в соответствующую форму получения сертификата проверки ЭЦП.

Далее формируется запрос и запрашивается пароль – его следует запомнить, чтобы работать по данной схеме в дальнейшем. На успешный выпуск сертификата обычно уходит несколько минут. Когда работа в личном кабинете завершается, можно не ходить в налоговую и подавать все сведения дистанционно.

Для отправки документов в режиме онлайн есть несколько рекомендаций:

- Общий вес не должен превышать 20 Мб. Для сокращения объема сканов можно пользоваться программами-архиваторами. Это главное требование к пакету данных.

- Требуется соблюдать критерии разрешения, размеров изображений, определенный формат и черно-белую гамму.

- Чтобы удостовериться, что текст можно без труда прочитать, перед отправкой текст просматривают в 100%-м масштабе.

Чтобы совершить операцию, проходят по специальной ссылке на портале госуслуг. Из представленной информации налогоплательщику понадобится формирование декларации.

Из предлагаемых отчетных периодов нужно выбрать требуемый (в данном случае в качестве примера рассматривается 2016-й год).

По окончании формируется файл для отправки.

Для каждого документа, который передается в онлайн-сервисе, готовят описание:

В итоге получается общий объем документов, который может выглядеть так:

На завершающем этапе обеспечивается безопасность передачи данных. Вводится пароль электронной подписи, после чего сервис начинает обработку сведений. Это может занять несколько минут. После успешного выполнения всех требуемых шагов у посетителя сайта появится текущий статус.

Проверить ход проверки документов можно в специальной «Истории документооборота». Сервис также предоставляет множество возможностей для корректировки отправленных сведений.

Рано или поздно пользователь увидит сведения о сумме вычета по ИИС, которая доступна для получения в виде переплаты:

На банковский счет деньги поступят в течение 3-4 месяцев, так как первый квартал ИФНС отводит на изучение декларации и 1 месяц – непосредственно на фактическую выдачу.

Даже в случае скорой проверки надеяться на быстрый перевод денег не стоит, так как налоговики в данном случае руководствуются официальными максимальными сроками.

При любом способе передачи документы нужно заверять у нотариуса или самостоятельно.

В последнем варианте надо подписать каждую страницу (строго обязательно) как «Копия верна» с подписью и расшифровкой и датой. Тогда не придется идти в нотариальную контору, чтобы подтвердить передачу данных.

Заключение

Обычный брокерский счет доступен каждому, но он не всегда бывает интересен частным лицам, не имеющим опыта взаимодействия с финансовыми инструментами. Для привлечения средств индивидуальных инвесторов государством была предложена программа индивидуальных инвестиционных счетов. Она характеризуется налоговыми льготами и потому выгодна плательщикам НДФЛ. Тем, кто не имеет налогооблагаемого дохода, но хорошо разбирается в трейдинге, также доступны возможности льготного режима ИИС. Им следует получать налоговый вычет согласно получаемой прибыли. Так или иначе, каждый может найти в открытии индивидуального инвестиционного счета что-то привлекательное для себя. Для этого необязательно иметь доходы выше среднего. Достаточно осуществлять регулярные вложения и не снимать средства в течение длительного времени. Минимальный срок работы со счетом – 3 года, но сама программа не имеет срока действия.

Опытные трейдеры могут самостоятельно формировать портфель и максимизировать доход на свой риск. Если клиент не ощущает в себе потенциала для участия в операциях без помощи брокера, лучше довериться профессионалам рынка.

По закону можно иметь один ИИС, но по доверенности открывают несколько счетов и пользуются их возможностями. Главное при этом – понимать, что тип налогового вычета строго привязан к статусу налогоплательщика. Если клиент имеет официальную работу и платит налоги в бюджет, то он может выбирать вычет по зачислениям на счет, либо на прибыль, полученную за 3 года (минимальный срок – он может быть и больше). В противном случае, клиент должен обеспечить себе достаточный доход на вложения, чтобы вычет по прибыли оказался выгодным, так как вычет по взносам для него недоступен. Обязательное требование для ежегодных вложений и поступлений возвратов – статус налогоплательщика РФ.

Индивидуальный инвестиционный счет (ИИС) – счет особого типа, который дает владельцу счета определенные налоговые льготы. Счет открывает и ведет брокер (или управляющий) на основании договора на брокерское обслуживание (или договора доверительного управления ценными бумагами). Такой счет может открыть только физическое лицо, являющееся налоговым резидентом РФ. И только один счет. При этом необходимо заключить договор на ведение ИИС как минимум на 3 года – это минимальный срок инвестирования средств на ИИС для получения инвестиционного налогового вычета. Вы можете получить налоговый вычет по ИИС одним из двух способов по Вашему выбору: (1) Вы можете ежегодно получать налоговый вычет в сумме внесенных на счет денежных средств (но не более лимита), или (2) в том случае, если Вы получили прибыль от операций на ИИС, Вы можете не платить налог на доходы с этой прибыли. Этому вычету посвящена статья 219.1 «Инвестиционные налоговые вычеты» Налогового кодекса.

Как подсчитать вычет и налог к возврату

Сумма вычета уменьшает так называемую налогооблагаемую базу, то есть ту сумму, с которой у Вас удерживают налог. Получить от государства в виде возвращенных налогов Вы сможете не сумму вычета, а 13% от суммы вычета, то есть то, что было заплачено в виде налогов. При этом Вы не сможете получить больше, чем заплатили налогов. Например, Вы внесли на ИИС 100 рублей. 13% от 100 рублей это - 13 рублей. Вы сможете получить 13 рублей, только если заплатили за год 13 рублей налогов. Если Вы заплатили налогов меньше, то сможете вернуть только то, что заплатили. Также при расчете нужно учитывать лимит вычета, установленный законом. Если лимит вычета составляет 400 000 рублей в год, Ваш вычет за год не может быть больше, а налог к возврату за год не может быть больше чем 13% от лимита вычета, то есть 52 000 рублей. Вернуть можно только налоги, уплаченные по ставке 13% (кроме налога с дивидендов).

Как открыть ИИС?

Для открытия индивидуального инвестиционного счета вам необходимо найти брокерскую компанию, имеющую лицензию центрального банка. Сейчас мы сотрудничаем с инвестиционной компанией «ЦЕРИХ», имеющей высокий рейтинг надежности AA+ и все необходимые лицензии для проведения сделок на фондовом и валютном рынке. Для открытия инвестиционного счета вам не требуется сбор документов, вы можете сделать это онлайн, не выходя из дома. Вам необходимо перейти по ссылке на страницу инвестиционной компании , выбрать наиболее подходящую вам стратегию и тип вычета. После чего с вами свяжутся сотрудники брокерской компании, поэтапно расскажут какие действия нужно выполнить для открытия счета, и даже дадут рекомендации по инструментам торговли. Главное нужно помнить, что можно открыть только один ИИС, и к выбору управляющей компании необходимо серьезно.

Максимальный размер вычета по ИИС и условия

Такой вычет можно получать каждый год, неограниченное количество раз. Но максимальный размер вычета по взносам (способ 1) составляет 400 000 рублей в год. По вычету по прибыли (способу 2) ограничений нет: при любой сумме прибыли НДФЛ не удерживается. В каждом из способов, если Вы закроете ИИС раньше, чем через 3 года с момента заключения договора на ведение счета, все перечисленные Вам суммы налога к возврату нужно будет вернуть в бюджет.

Вычет по взносам (первый способ)

Для того чтобы получить налоговый вычет по взносам на ИИС, необходимо, чтобы у Вас был только один договор на ведение ИИС. Обязательное условие для получения такого вычета – наличие доходов (например, заработной платы) в том году, за который планируется получение налогового вычета. Доходов, с которых был удержан и перечислен в бюджет налог по ставке 13%, кроме дивидендов. По окончании того года, за который Вы хотите получить вычет, в налоговую инспекцию необходимо предоставить декларацию 3-НДФЛ, заявление на возврат налога, справку 2-НДФЛ и документы, подтверждающие право на вычет, то есть документы, подтверждающие факт зачисления денежных средств на ИИС.

Вычет по прибыли (второй способ)

Получить налоговый вычет на доход можно по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения такого договора. Необходимо предоставить налоговому агенту (брокеру) справку из налоговой инспекции о том, что Вы не пользовались правом на получение налогового вычета по взносам на ИИС в течение всего срока действия договора на ведение ИИС, а также не имели других аналогичных договоров. После чего Вам будут выплачены Ваши денежные средства, и налог на доходы не будет удержан. При этом не важно, есть ли у Вас другие доходы, облагаемые налогом по ставке 13%. Если Вы закрываете ИИС ранее, чем через 3 года после его открытия, с прибыли от операций на счете будет удержан НДФЛ.

Выбор между двумя способами

Получить вычет можно или по взносу, или по прибыли. Нужно выбрать одно из двух. Есть среди прочих такие стратегии выбора:

|

Сравнение двух способов

| Вычет по взносам | Вычет по прибыли | |

|---|---|---|

| Кто предоставляет вычет | Налоговая инспекция | Брокер (или управляющий) |

| Какие нужны документы | Декларация 3-НДФЛ, справка 2-НДФЛ, заявление на возврат налога, документ от брокера о зачислении взноса | Документы от инспекции о том, что вычет по взносам не использовался |

| Когда можно получить вычет | По окончании календарного года, в котором был взнос | Через 3 года с момента открытия счета |

| Сроки рассмотрения | По закону у налоговой инспекции есть 4 месяца на проверку Ваших документов и перечисление денег | Брокер (или управляющий) сразу в момент выплаты Вам прибыли не удерживает с Вас налог |

| Лимиты вычета | 400 тыс. рублей в год | Размер вычета не ограничен, но размер взноса - не более 400 тыс. рублей в год |

| Примечания | Необходимы удержанные налоги | --- |

Примеры

Способ 1. Заработная плата Александры в 2015 году составила 100 тысяч рублей в месяц. Каждый месяц она получала 87 тысяч рублей (87%), остальные 13 тысяч рублей (13%) работодатель удерживал и перечислял в бюджет в виде НДФЛ. Александра в 2015 году открыла Индивидуальный инвестиционный счет, заключила договор на ведение счета сроком на 3 года и внесла в течение года на счет 400 тысяч рублей. В 2016 году, обратившись в налоговую инспекцию, Александра получила вычет за 2015 год в сумме 400 тысяч рублей. Налог к возврату составил 52 тысячи рублей. В 2016 году Александра внесла на тот же ИИС 200 тысяч рублей. В 2016 году заработная плата Александры была такой же, как и в 2015 году. В 2017 году Александра получила вычет за 2016 год в размере 200 тысяч рублей, а налог к возврату составил 26 тысяч рублей.

Способ 2. Светлана в 2015 году открыла Индивидуальный инвестиционный счет, заключила договор на ведение счета сроком на 3 года и внесла за весь период действия договора на счет 500 тысяч рублей. Вычет по взносам на ИИС (способ 1) Светлана не получала. В 2018 году после того как прошло 3 года Светлана решила закрыть счет. Она получила 600 тысяч рублей. Ее прибыль составила 100 тысяч рублей. Она имеет право не платить налог на доходы (получая вычет) с этих 100 тысяч рублей.

Документы для получения вычета по взносам

Такие документы нужно подать в инспекцию для получения вычета по взносам (первый способ):

|

Как получить вычет с Налогией

На веб-сайте Налогия Вы найдете все для того, чтобы получить вычет. Теперь не нужно обращаться к консультантам. Вы сможете все сделать быстро и надежно:

1 Заполнить декларацию и заявление на возврат на веб-сайте Налогия. С нами правильно заполнить декларацию и заявление будет быстро и просто.

2 Приложить к декларации сопроводительные документы. Документы, подтверждающие Ваше право на вычет.

3 Подать документы онлайн или отнести в инспекцию и получить деньги. Подготовленные документы Вам останется только подать онлайн через Налогию или отнести в инспекцию.

Чтобы перейти к заполнению налоговой декларации 3-НДФЛ на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже.

Если у вас еще нет индивидуального инвестиционного счета, нажмите кнопку Открыть ИИС. Вы перейдете на веб-сайт брокера «ЦЕРИХ» где сможете это сделать.

Объемы средств индивидуальных инвестсчетов (ИИС) в России выросли почти в 2,5 раза. В России по данным на середину декабря 2016 года открыто более 177 тысяч ИИС. Если сумма активов на счетах ИИС на конец 2015 составляла чуть более 5 миллиардов рублей, то на конец текущего года этот объем может превысить уже 12 миллиардов. Усиление притока денег на ИИС происходит за счет годовых премий, бонусов и 13-х зарплат.

А в чем выгода от открытия такого счета в плане налогов?

Владелец ИИС получает налоговый вычет от государства. Вам предоставляется один из двух вариантов налогового вычета, которые в разной форме могут компенсировать подоходный налог в 13% (НДФЛ). То есть за три года при инвестировании каждый год максимальной суммы 400 тысяч рублей можно получить 156 тысяч рублей — и это только за счет налоговых льгот, без учета результата от самих инвестиций.Другой вариант — когда инвестор не пользуется льготой на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет действия счета.

Под занавес 2016 года наблюдается усиление притока средств на ИИС — в частности, это те премии, бонусы и 13-е зарплаты, которые в прошлые годы люди без лишних колебаний переводили в депозиты. Стоит учитывать и желание инвесторов получить более солидную сумму налогового вычета в будущем году, ведь для этого необходимо успеть приобрести активы до истечения текущего года.

Как лучше распорядится средствами индивидуального инвестиционного счета?

Владельцы ИИС выбирают для себя стратегии в зависимости от своего уровня опыта и знаний. Тем, кто только знакомится с финансовым рынком, обычно рекомендуется использовать консервативные решения. К примеру, облигации надежных компаний. Часть новых клиентов покупает доллары и евро по выгодному биржевому курсу. Часть выбирает более рискованные стратегии. Те, кто уже имеет успешный опыт инвестирования на рынке, в большинстве своем выбирают агрессивные стратегии, активно торгуют акциями и на срочном рынке.Можно ли вернуть НДФЛ без лишних хлопот и хождений по налоговым?

Формальных препятствий на пути к открытию ИИС все меньше. Есть сервисы, в том числе и у инвестиционных компаний, позволяющие владельцу счета без хлопот получить заполненную форму 3 НДФЛ для подачи в налоговый орган.ИИС постепенно становится одним из драйверов развития отечественного фондового рынка. Нововведение повышает интерес людей к инвестициям, потому что благодаря налоговым стимулам есть возможность попробовать свои силы на фондовом рынке. Поддержка со стороны государства уже говорит о том, что этот рынок — важная часть экономики и личного финансового планирования. Росту популярности ИИС сопутствуют такие факторы как снижение ставок по банковским вкладам и увеличение финансовой грамотности населения.

А если пошагово? Какова инструкция по открытию инвестиционного счета и возврату НДФЛ?

- Куда прийти?

В лицензированную брокерскую или управляющую компанию. - Какие документы при себе иметь?

Для открытия счета достаточно иметь паспорт РФ. - Какие бумаги нужно заполнить?

Стандартный комплект на открытие брокерского счета. Все необходимые документы при клиенте подготовит наш сотрудник. - Сколько времени занимает открытие счета?

Не более 20 минут. - Нужно ли перед приходом в офис уже принять решение о варианте инвестирования?

Принципиальное решение об инвестировании, а также о том, какая стратегия будет использоваться, клиент может принять как при открытии ИИС, так и позже.

А можно подробно описать варианты возврата НДФЛ в случае открытия индивидуального инвестиционного счета?

1 вариант — ежегодная 13% льгота на взнос. Открываете ИИС и вносите на него до 400 000 рублей. Этот взнос уменьшает налогооблагаемую базу: инвестор может рассчитывать на возврат НДФЛ из бюджета в размере до 13% от внесенной на ИИС суммы. То есть, открыв счет на максимальные 400 000 рублей, вы можете рассчитывать на возврат НДФЛ в размере до 52 000 рублей. Для этого необходимо обратиться в налоговую службу со справкой от брокера, в которой указана сумма внесенных на ИИС средств.По окончании налогового периода причитающиеся к возврату средства будут перечислены на ваш банковский счет. Если инвестор каждый год будет довносить средства, то операцию можно повторять ежегодно — вносить средства на ИИС и уменьшать налогооблагаемую базу на 13%. Важный момент: такой налоговый возврат может получить только тот инвестор, который уже платил НДФЛ (например, с зарплаты) в течение года, когда был сделан взнос. Поэтому инвестор может рассчитывать на возврат не более суммы налога, уже уплаченного в казну. При закрытии инвестиционного счета придется заплатить 13%-ый налог на доход, полученный по операциям на счете.

Этот вариант может подойти консервативным инвесторам: 52 тысячи при взносе 400 тысяч в год практически «в кармане», а увеличивать эту доходность можно с помощью консервативных инвестиций.

2 вариант — Доход без налога. Этот тип индивидуальных инвестиционных счетов предполагает, что инвестор не получает льготу на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет при закрытии ИИС.

Этот вариант может быть интересен активным трейдерам, которые готовы принять более высокие риски в расчете на потенциально более высокую доходность.

При выборе типа индивидуального инвестиционного счета стоит помнить, что хотя изменить тип ИИС нельзя, выбор вы делаете не на всю жизнь. По прошествии трех лет вы можете закрыть счет и открыть новый — уже с другим типом налогообложения.

С недавних пор государство предоставило работающему человеку право получить налоговый вычет при использовании инвестиционного счета (с депозитными вкладами эта схема не работает).

Закон, позволяющий воспользоваться возвратом 13 процентов НДФЛ при открытии ИИС, появился в начале 2015 года. Но несмотря на несколько прошедших лет, до сих пор возникает непонимание: инвестиционный налоговый вычет — что это такое и как его получить.

В начале давайте определимся с понятием и особенностями ИИС. Ведь не поняв, что же это за зверь такой – индивидуальный инвестиционный счет, тяжело будет двигаться дальше.

Если говорить простым языком, данный счет может быть открыт:

- в банке, предоставляющем такую услугу;

- в брокерской фирме.

В случае его открытия предполагается два варианта работы с ним, как и с обычным брокерским счетом:

- самостоятельная работа со средствами на счете;

- доверительное управление, осуществляемое брокерами.

Но есть и свои особенности у индивидуального счета, которые должны соблюдаться, чтобы можно было воспользоваться инвестиционным вычетом:

- обязательный срок открытого вклада, который составляет не менее 3-х лет;

- предельная годовая сумма, размер которой 400 000 руб.;

- человек не может открывать несколько таких счетов, ему придется ограничиться только одним индивидуальным счетом.

Варианты инвестиционных вычетов

Законодатель предлагает выбрать физическому лицу один из вариантов вычета, связанных с открытым инвестиционным счетом:

Законодатель предлагает выбрать физическому лицу один из вариантов вычета, связанных с открытым инвестиционным счетом:

- каждый год получать 13% с денежных средств, размещенных на счете и не превышающих предела в 400 тыс. руб. за год;

- освободить свой доход от операций на этом счете от налога по истечении трех лет.

Но важно понимать, что один из способов выбирается одновременно с открытием инвестиционного счета, и изменить решение в рамках открытого счета не будет возможности .

Поэтому следует взвесить все «за» и «против», оценить свои возможности в работе с финансовыми инструментами и прийти к тому, что будет выгоднее.

Многократность инвестиционного вычета

Итак, одновременно воспользоваться несколькими вариантами нельзя. Однако отметим возможность неоднократности получения вычета.

В первом случае, когда лицо возвращает себе 13% от вклада, процедура предоставления вычета может повторяться ежегодно до расторжения каждого нового трехлетнего договора.

Второй случай допускает заключение следующего договора на ведение инвестиционного счета после 3-х лет существования предыдущего и получения возврата налога с доходов по окончании его действия.

Торговать или пассивно ждать – как выбрать?

Выбор – это чаще всего положительный момент. В то же время возникает сомнения в его правильности. Касаемо нашей темы, встает вопрос «Как выбрать так, чтобы не прогадать?»

Выбор – это чаще всего положительный момент. В то же время возникает сомнения в его правильности. Касаемо нашей темы, встает вопрос «Как выбрать так, чтобы не прогадать?»

Здесь все зависит от активности человека, грамотности в сфере ценных бумаг и работы с ними, времени и цели.

Другими словами, если владелец инвестиционного счета готов к стабильной фиксированной сумме льготы и у него не возникает желания, возможности либо необходимости в осуществлении каких-либо финансовых действий, то он выберет первый вариант.

Если же человек готов рискнуть и уверен, что сможет получить доход от торговли ценными бумагами, то ему можно смело соглашаться на вариант номер два.

Для сравнения и лучшего понимания рассмотрим подробный пример.

Расчет налоговой льготы

Пример . Предположим, что два совершенно незнакомых друг другу физических лица: гражданин Зажиточный и гражданка Авоськина приняли одновременное решение открыть инвестиционный счет. Сумма вклада в год у них одинаковая и составила 290 000 руб.

При этом Зажиточный выбрал для себя способ получения вычета в виде 13% от размещенного вклада, а Авоськина решила преумножить свой доход путем торговли акциями. Договоры, и тот и другая, заключили, как и полагается, на 36 месяцев.

1. Что же мы видим по итогу первого года . Зажиточный по истечении его имеет возможность получить вычет в размере 13 процентов от 290 000 руб. и вернуть себе 37 700 руб. = (290 000 * 13%).

Допускаем, что и у Авоськиной торговля идет с прибылью, и ей удалось заработать на торговле 90 000 руб. Но вычетом в размере дохода от продажи она воспользоваться пока не может, так как не истекло 3 года владения бумагами.

2. К концу второго года Зажиточный решил внести на счет дополнительные денежные средства 50 000 руб. Авоськина снова немного увеличила свои доходы и дополнительно заработала 30 000 руб.

В очередной раз по истечении года, Зажиточный решает использовать свое право на вычет в размере вклада и возвращает налог в сумме 6 500 руб. = (50 000 * 13%). Авоськиной же остается ждать окончания третьего года.

3. Наконец, подошел к концу третий год , в течение которого Зажиточный дополнил свои вложения суммой в 180 000 руб. и получил вычет 23 400 руб. (180 000 руб. * 13%), а Авоськина получила еще 15 000 руб. дохода от продажи акций, и теперь, наконец-то, может воспользоваться вычетом, предоставляемым с полученного ею дохода за все три года.

Посчитаем сумму налога к возврату у обоих за весь период действия ИИС:

Налог к возврату Зажиточного за 3 года 37 700 + 6 500 + 23 400 = 67 600 руб.

Налог Авоськиной (90 000 + 30 000 + 15 000) * 13% = 17 550 руб.

Разница в суммах возвращенного себе налога с дохода достаточно большая, но не стоит забывать, что Авоськина, в свою очередь, получила дополнительный доход в результате торговой деятельности ценными бумагами в размере 135 000 руб.

Что может помешать получить вычет

В случае гражданин расторгнет договор о ведении инвестиционного счета до наступления окончания третьего года или снимет деньги, размещенные на счете, он теряет право на вычет.

В случае гражданин расторгнет договор о ведении инвестиционного счета до наступления окончания третьего года или снимет деньги, размещенные на счете, он теряет право на вычет.

Вместе с тем, суммы налога, которые он уже успеет получить в качестве возврата к тому времени, данное лицо обязано будет вернуть государству. Так что об этом нужно помнить!

Если вернемся к нашему примеру, то если наш Зажиточный расторгнет договор на втором году владения счетом, ему придется вернуть в казну 37 700 руб., которые он получил в качестве налогового возврата, а на третьем — уже 44 200 руб. = (37 700 + 6 500). Это сумма вычета за 2 предыдущих года.

Процедура возврата налога

Поскольку существует два варианта возврата налога, то и процедур предполагается, как минимум, две. Итаг, пошаговая инструкция на получение налогового вычета по ИИС.

1. Если инвестор намерен вернуть налог с суммы вклада, то, как только заканчивается год, он подает декларацию 3-НДФЛ в общем порядке и прикладывает документы об открытии и ведении инвестиционного счета. В их числе договор с брокером, либо банком, или справку об открытом счете, а также справку о доходах с места работы 2-НДФЛ.

2. Когда в качестве вычета выбирается доход от операций по счету, то владелец счета может сдать в налоговый орган декларацию за прошедшие три года (после их окончания) с приложением справок о доходах и справок о ведении инвестиционного счета.

Или же он может обратиться к брокеру, взяв предварительно в налоговой инспекции справку о неиспользовании права на инвестиционный вычет. В этом случае, на основании этого документа, брокер не будет удерживать сумму налога с полученного владельцем счета дохода.

И помните, что через работодателя данным видом вычета воспользоваться невозможно.

Если Вам нужна помощь в заполнении налоговой декларации 3-НДФЛ, а также олтправки ее через Личный Кабинет, оставляйте заявку на нашем сайте: Забудьте о необходимости изучать множество статей о налоговых вычетах! Наши профессиональные консультанты работают для того, чтобы быстро, легко и грамотно решить Ваши проблемы!