Как начислить отпускные в 1с 7.7 бухгалтерия. Бухгалтерский и налоговый аспект оформления отпусков

отпускные" 26 70 5 580,12 К 8 676,12

07.05.09 Начисление зарплаты 000005 "Начисл. ЗП за Май 2009 г. Налог на доходы

Налог (взносы): начислено / уплачено" 70 543,00 68.1 К 8 133,12

08.05.09 Выплата зарплаты 000008 "Выплата зарплаты Выдано из кассы

Выплата зарплаты" 70 3 096,00 50.1 К 5 037,12

08.05.09 Выплата зарплаты 000009 "Выплата зарплаты Выдано из кассы

отпускные" 70 5 037,12 50.1

20.05.09 Выплата зарплаты 000010 "Выплата аванса Выдано из кассы

Аванс по заработной плате" 70 858,46 50.1 Д 858,46

31.05.09 Начисление зарплаты 000006 "Начисл. ЗП за Май 2009 г. Начислено з/п

Заработная плата" 26 70 2 146,15 К 1 287,69

31.05.09 Начисление зарплаты 000006 "Начисл. ЗП за Май 2009 г. Налог на доходы

Налог (взносы): начислено / уплачено" 70 279,00 68.1 К 1 008,69

Обороты за период 9 813,58 7 726,27

Сальдо на 31.05.09 1 008,69

НДФЛ: 4180.12 * 13% = 543

НДФЛ: 2146.15 * 13% = 279

НДФЛ: 4180.12 * 13% = 543

НДФЛ: 2146.15 * 13% = 279

НДФЛ = (7726.27-1400)*13% = 822

Copyright 2017 vBulletin Solutions, Inc. All rights reserved.

Как начислить отпускные в 1С?

Когда начинается сезон отпусков в компаниях, в первоочередной задачей для бухгалтеров становится расчет отпусков сотрудников и начисление отпускных в 1С.

Давайте разберемся с тем, как начислять отпускные в 1С Бухгалтерия 8.2. Те пользователи, которые уже какое-то время работают в 1С, знают, что для продолжения работы нужно заполнить справочники и ввести необходимые данные. По такому же принципу начисляются и отпускные. Вам нужно:

открыть справочник, который называется «планы видов расчетов» (здесь расположена вся информация относительно начислений и удержаний на предприятии, то есть элементы, соответствующие отпуску элемента);

запустить 1С в специальном режиме – 1:Предприятие;

выбрать пункт, который находится в главном меню, он называется «операции»;

найти кнопку «планы видов расчетов» и нажать на нее;

после того, как откроется окно, выбрать параметр «основные начисления организаций».

В открывшемся перед вами окне будут присутствовать разные виды начислений, в том числе и те, которые отвечают за начисление отпускных. Найдите элемент «отпускные» и откройте его.

Обратите внимание, что в карточке отпускных находятся специальные опции, которые обязательно нужно будет заполнить. В противном случае расчет невозможно будет выполнить. Для начала подробно заполните необходимые поля в закладке «основные», после этого переходите к «базе расчетов». Для примера можете посмотреть данные, приведенные ниже на изображениях. Они подходят для самых общих случаев расчета. С такими подсказками, расчет отпускных не займет много времени даже у новичков.

После того, как вы создали и заполнили данные элемента для начислений, займемся непосредственно самим начислением отпускных. Для лучшего понимания возьмем в качестве примера условного сотрудника.

Вам нужно открыть новый документ для начисления заработной платы. Далее вам нужно заполнить и рассчитать их либо по отдельно взятым сотрудникам, либо по спискам (как вам удобнее). В примере для наглядности начисление отпускных в 1С 8.2 Бухгалтерия производится для одного сотрудника.

Когда вы закончите с автоматическими расчетами, будет видно, что система не вывела отпускные для сотрудника. Именно этот вид начислений необходимо добавлять в ручном режиме. Для этого нажмите на зеленую кнопку, на которой изображен знак «+». Также вы можете использовать клавишу «insert». Добавляйте необходимые виды начисления, последовательно нажимая клавиши из колонки «начисления» и в окне с пунктом «отпускные».

После этого вам предстоит назначить даты начала и конца отпускного периода. Обратите внимание на то, что базовый период переключится автоматически. Вам же предстоит сделать его равным месяцу и переустановить с начала по конец. После этого установите сумму начислений.

Еще один важный нюанс – размер оклада остался неизменным, а общая сумма к выплате увеличилась. Чтобы не допустить переплаты, нужно будет вычесть из количества отработанных дней те, которые были проведены в отпуске. Далее вам нужно нажать на кнопку «рассчитать», а после – пункт в меню «рассчитать по работнику».

После этого результат будет верным, а цифры изменятся. На этом расчеты не заканчиваются. Вам еще нужно будет произвести расчеты начислений и удержаний на каждого сотрудника в ручном режиме. Это необходимо для того, чтобы избежать ошибок, ведь суммы начислений изменились. Алгоритм работы в этом случае таков: вы выбираете сотрудника, а после нажимаете:

Как только вы сверите все суммы и данные, вам нужно перейти во вкладку «проводки». Там вы сформируете их путем нажатия соответствующей кнопки.

Не забудьте нажать «записать», а после – «ок». Процесс на этом будет завершен, и вы уже знаете, как рассчитать отпускные в 1С.

Лето и начало осени - время отпусков. И именно на этот период приходится основная работа по их оформлению. Мы решили обратиться к традиционной для этого времени года теме, чтобы помочь бухгалтерам побыстрее справиться с "отпускными". В этой статье С.А. Харитонов, профессор Финансовой академии при Правительстве РФ, расскажет о том, как оформить основной и дополнительный отпуск работнику с помощью программы "1С:Зарплата и Кадры", осветит вопросы, связанные с продлением отпуска и отзывом из него, а также с созданием и использованием резерва на оплату отпусков.

Пример 1

Пример 2

Пример 3

Основной отпуск

Все лица, работающие по трудовому договору в организациях, относящихся к любым формам собственности, независимо от степени занятости, места выполнения трудовых обязанностей, занимаемой должности или выполняемой работы, а также срока трудового договора и формы оплаты труда, имеют право на ежегодный оплачиваемый отпуск.

Наравне с другими работниками право на оплачиваемый отпуск имеют временные и сезонные работники. Напомним, что временными признаются работники, заключившие трудовой договор на срок до двух месяцев. Таким работникам предоставляются оплачиваемые отпуска или выплачивается компенсация при увольнении из расчета два рабочих дня за каждый месяц работы. Сезонными признаются работы, которые в силу климатических и иных природных условий выполняются в течение определенного времени (сезона), не превышающего шести месяцев. Работникам, занятым на сезонных работах, оплачиваемые отпуска также предоставляются из расчета два календарных дня за каждый месяц работы.

Обращаем внимание, что право на отпуск на общих основаниях имеют и лица, работающие по трудовому договору у отдельных граждан, а также надомные работники. Надомниками признаются лица, заключившие трудовой договор с организацией о выполнении работ на дому из материалов и с использованием инструментов и механизмов, выделяемых работодателем либо приобретаемых надомником за свой счет.

Ежегодный отпуск представляет собой сумму основного и дополнительного отпусков. Отличие между ними заключается в продолжительности, основаниях и порядке предоставления.

Основной отпуск гарантирован для всех наемных работников. Его минимальная продолжительность составляет 28 календарных дней. Отдельные категории работников (с учетом характера, условий труда, состояния здоровья и т. д.) имеют право на удлиненный отпуск, в частности:

- лица моложе 18 лет - не менее 31 календарного дня;

- работники детских учреждений, некоторых научно-исследовательских учреждений, а также учебных заведений - до 48 рабочих дней;

- мастера производственного обучения образовательных учреждений, специальные педагоги, педагоги-организаторы образовательных учреждений - 36 рабочих дней;

- государственные служащие - не менее 30 календарных дней.

При этом праздничные дни, приходящиеся на период отпуска, в число дней отпуска не включаются.

Работнику предоставляется право использовать отпуск за каждый рабочий год (12 месяцев), исчисляемый с первого дня работы в данной организации.

Пример 1

Работник принят на работу в организацию 10 августа 2003 года. Первый рабочий год для данного работника истекает 9 августа 2004 года.

При этом следует учитывать, что в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включается как время фактической работы, так, в частности, и время, когда работник фактически не трудился, но за ним в соответствии с федеральными законами сохранялось рабочее место (должность):

- время ежегодного оплачиваемого отпуска;

- период временной нетрудоспособности;

- время, проведенное на военных сборах;

- время участия в работе избирательных комиссий и т. д.

Пример 2

Работник принят на работу в организацию с 1 февраля 2004 года. С 9 по 19 марта работник был временно нетрудоспособен, с 11 по 14 мая находился на военных сборах, остальные рабочие дни выполнял трудовые функции, предусмотренные трудовым договором.

Для рассматриваемой ситуации первым рабочим годом, за который работнику полагается отпуск, является период с 1 февраля 2004 года по 31 января 2005 года.

Вместе с тем, следует учитывать, что в этот стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются следующие периоды:

- время отсутствия работника на работе без уважительных причин;

- время отпуска по уходу за ребенком до достижения им возраста трех лет;

- время отпуска без сохранения заработной платы продолжительностью более семи календарных дней, предоставленного по просьбе работника.

Пример 3

Работник принят на работу в организацию с 10 февраля 2004 года. С 9 по 29 марта работнику по его просьбе был предоставлен отпуск без сохранения заработной платы.

Для рассматриваемой ситуации первый рабочий год, за который должен быть предоставлен отпуск работнику, "удлиняется" на 21 день - 7 дней = 14 дней, он охватывает календарный период с 10 февраля 2004 года по 23 февраля 2005 года. Второй рабочий год начинается с 24 февраля 2005 года.

Отпуск за первый год работы может быть предоставлен авансом по истечении шести месяцев непрерывной работы в данной организации. При этом непрерывность работы означает, что в течение шести месяцев работник не увольнялся и вновь не принимался на работу в организацию.

Вместе с тем, следует учитывать, что ранее шести месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен, в частности:

- женщинам - перед отпуском по беременности и родам или непосредственно после него;

- работникам, усыновившим ребенка (детей) в возрасте до трех месяцев;

- работникам в возрасте до восемнадцати лет.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью, устанавливаемой графиком отпусков.

Дополнительный отпуск

- работникам, занятым на работах с вредными условиями труда;

- работникам с ненормированным рабочим днем;

- работникам, работающим в районах Крайнего Севера и приравненных к ним местностях;

- работникам, имеющим продолжительный стаж работы в одной организации.

Для работников, занятых во вредных условиях труда, право на дополнительный отпуск определяется в соответствии со "Списком производств, профессий, должностей с вредными условиями труда, дающих право на дополнительный отпуск и сокращенный рабочий день", утвержденным постановлением Госкомтруда СССР и ВЦСПС от 25.10.1974 № 298/П-22. Порядок применения Списка определяется Инструкцией, утвержденной постановлением Госкомтруда СССР и ВЦСПС от 21.11.1975 № 273/П-20. Продолжительность такого отпуска может составлять 6, 12 или 18 рабочих дней. При этом следует учитывать, что в стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время.

Пример 4

Работник принят на работу в организацию с 1 сентября 2003 года. С 1 января 2004 года он переведен на работу в цех, условия труда в котором дают право на дополнительный отпуск продолжительностью 12 рабочих дней. С 1 августа работнику предоставляется отпуск за рабочий период с 1 сентября по 31 августа 2004 года.

Для рассматриваемой ситуации кроме основного отпуска продолжительностью 28 календарных дней работнику предоставляется дополнительный отпуск, продолжительность которого рассчитывается исходя из 12 рабочих дней в год за период с 1 января по 31 августа 2004 года, что составляет 8 рабочих дней.

Отдельным категориям работников может устанавливаться ненормированный рабочий день, при котором допускается выполнение работы за пределами нормальной продолжительности рабочего времени. При этом выполняемая работа не считается сверхурочной.

Перечень должностей работников с ненормированным рабочим днем устанавливается коллективным договором, соглашением или правилами внутреннего трудового распорядка организации. На практике ненормированный рабочий день устанавливается для следующих категорий работников:

- административного, управленческого, технического и хозяйственного персонала;

- лиц, труд которых не поддается учету во времени;

- специалистов, которые распределяют время по своему усмотрению;

- лиц, рабочее время которых по характеру работы дробится на части неопределенной длительности.

Компенсируется работа с ненормированным рабочим днем предоставлением дополнительного оплачиваемого отпуска, продолжительность которого определяется коллективным договором или правилами внутреннего трудового распорядка, но она не может быть менее трех календарных дней.

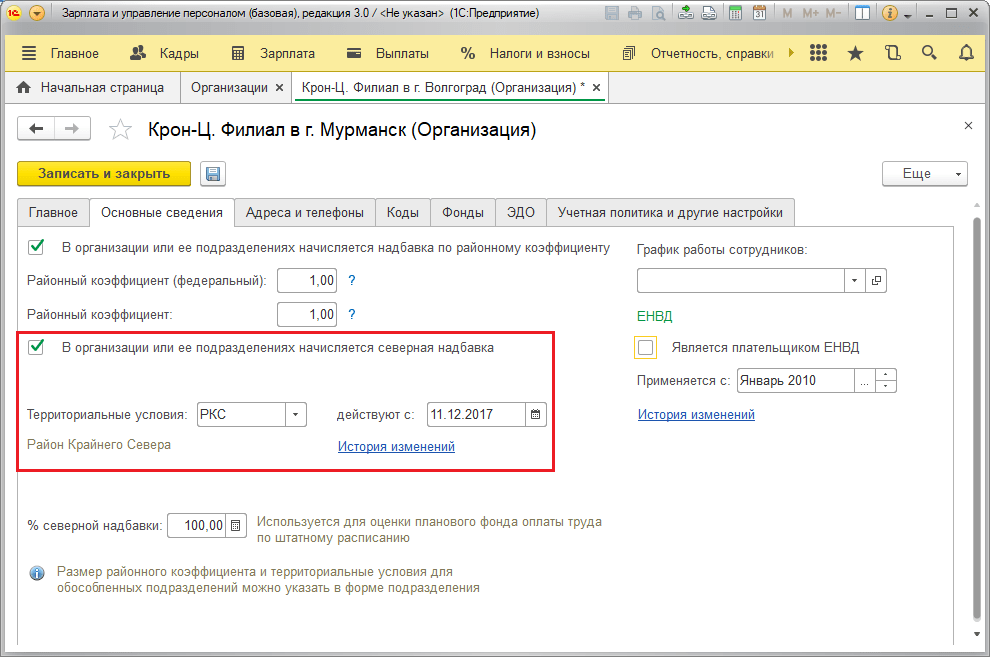

Предоставление дополнительных отпусков работникам Крайнего Севера и местностей, приравненных к ним, регулируется Законом РФ от 19.02.1993 № 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях". Помимо дополнительных отпусков, предоставляемых на общих основаниях, для лиц, проживающих в районах Крайнего Севера и местностях, приравненных к ним, дополнительные отпуска устанавливаются продолжительностью: для районов Крайнего Севера - 21 рабочий день; в местностях, приравненных к районам Крайнего Севера - 14 рабочих дней; в остальных районах Севера - 7 рабочих дней.

Законом РФ от 15.05.1991 № 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (в редакции Закона РФ от 18.06.1992 № 3061-I) установлено право на дополнительный отпуск лицам, проживающим (работающим):

- в зоне отселения до их переселения в другие районы - продолжительностью 21 календарный день (без учета дополнительного отпуска за работу с вредными условиями труда);

- в зоне проживания с правом на отселение - 14 календарных дней (без учета отпуска за работу с вредными условиями труда);

- в зоне проживания с льготным социально-экономическим статусом - 7 календарных дней (без учета отпуска за работу с вредными условиями труда);

- работникам, получившим лучевую болезнь или другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации ее последствий, - 14 календарных дней;

- гражданам, принимавшим участие в 1986-1987 годах в работах по ликвидации катастрофы в пределах зоны отчуждения, - 14 календарных дней;

- младшему и среднему медицинскому персоналу, врачам и другим работникам учреждений, получившим сверхнормативные дозы облучения,- 14 календарных дней.

В отраслевых и локальных актах организации и коллективных договорах могут устанавливаться дополнительные отпуска и иным категориям работников.

Отпуск при работе по совместительству

Лица, работающие в организации по совместительству, имеют право на ежегодный оплачиваемый отпуск по совмещаемой работе. Отпуск по совмещаемой работе предоставляется одновременно с отпуском по основному месту работы на основании заявления работника. Если отпуск по основной работе приходится на период, когда по совместительству работник отработал в организации менее шести месяцев, работодатель все равно обязан его предоставить авансом. При этом работник не должен предоставлять работодателю документ, подтверждающий факт отпуска по основному месту работы.

Если продолжительность ежегодного отпуска по совместительству меньше чем по основной работе, то в соответствии со статьей 286 ТК РФ работодатель по просьбе совместителя должен предоставить ему отпуск без сохранения заработной платы соответствующей продолжительности.

Пример 5

Преподаватель вуза работает по совместительству налоговым консультантом в аудиторской компании (на? ставки).

По основной работе преподавателю предоставлен очередной ежегодный отпуск с 30 июня 2004 года продолжительностью 48 календарных дней.

По совмещаемой работе продолжительность ежегодного оплачиваемого отпуска составляет 28 календарных дней.

На основании заявления работника по совмещаемой работе ему должен быть предоставлен очередной оплачиваемый отпуск с 30 июня 2004 года продолжительностью 28 календарных дней, а по его окончании отпуск без сохранения заработной платы продолжительностью 20 календарных дней.

Отпуск без сохранения заработной платы

Помимо оплачиваемых ежегодных отпусков работнику по семейным обстоятельствам или иным уважительным причинам может быть предоставлен отпуск без сохранения заработной платы. Особенность состоит в том, что такой отпуск предоставляется не по инициативе работодателя, например, по причине отсутствия работы, а на основании письменного заявления работника. При этом продолжительность такого отпуска определяется по соглашению между работником и работодателем.

Работодатель вправе отказать работнику в предоставлении отпуска без сохранения заработной платы, если сочтет причину недостаточно веской. Вместе с тем, в статье 128 ТК РФ приведены случаи, когда работодатель обязан предоставить работнику неоплачиваемый отпуск на основании его письменного заявления:

- участникам Великой Отечественной войны - до 35 календарных дней в году;

- работающим пенсионерам по старости (по возрасту) - до 14 календарных дней в году;

- родителям и женам (мужьям) военнослужащих, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы, либо вследствие заболевания, связанного с прохождением военной службы, - до 14 календарных дней в году;

- работающим инвалидам - до 60 календарных дней в году;

- работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников - до пяти календарных дней;

- в других случаях, предусмотренных законодательством либо коллективным договором.

При наличии права на неоплачиваемый отпуск по нескольким основаниям, общее время отпусков без сохранения заработной платы суммируется. Вместе с тем, обращаем внимание, что на время отпуска без сохранения заработной платы продолжительностью более семи календарных дней, предоставляемого по просьбе работника, "удлиняется" рабочий год, дающий право на ежегодный оплачиваемый отпуск.

Разбиение отпуска на части

Многие коммерческие организации практикуют разбиение отпуска на две части: две недели летом, две недели зимой. Такую возможность им предоставляет статья 125 ТК РФ. При этом должно быть выполнено лишь одно условие: хотя бы одна часть отпуска не может быть меньше 14 календарных дней. При этом расчет сохраняемого заработка каждой части отпуска производится независимо исходя из тех сумм, которые принимаются в расчет исходя из даты начала очередной части.

Если помимо основного ежегодного отпуска работнику полагается дополнительный оплачиваемый отпуск, то дни такого отпуска (полностью) могут быть присоединены к любой части основного отпуска, поскольку иной порядок нормативными документами не установлен.

Разбиение отпуска на части должен отражать и график отпусков, который составляется ежегодно с учетом пожеланий работников, исходя из потребностей производства и необходимости обеспечения нормального хода работы организации.

Компенсация за неиспользованный отпуск

Если продолжительность ежегодного оплачиваемого отпуска превышает 28 дней, то работник может использовать только 28 дней очередного отпуска, а за остальные дни получить денежную компенсацию. Для этого работнику необходимо обратиться с письменным заявлением к работодателю. Однако следует учитывать, что замена дней отпуска денежной компенсацией является правом, а не обязанностью работодателя.

Обращаем также внимание на то, что статья 126 ТК РФ запрещает производить замену отпуска денежной компенсацией беременным женщинам и работникам в возрасте до восемнадцати лет, а также работникам, занятым на тяжелых работах и работах с вредными и (или) опасными условиями труда.

На практике не выработано единого мнения относительно того, какую часть ежегодного отпуска можно заменить денежной компенсацией в случае соединения отпусков за несколько рабочих лет. Одни специалисты считают, что компенсацию можно выплатить за все количество дней, превышающих основной отпуск продолжительностью 28 календарных дней за текущий рабочий год, включая дни основного отпуска продолжительностью 28 календарных дней за прошлые годы.

Сторонники другого подхода считают, что компенсацией можно заменить лишь ту часть каждого неиспользованного отпуска, которая превышает 28 календарных дней. При таком подходе работнику, который не имеет права на удлиненный или дополнительный отпуск, вообще не может быть произведена замена отпуска денежной компенсацией.

По мнению Минтруда России, выраженному в письме от 24.04.2002 № 966-10, до формирования практики применения и судебной практики по данному вопросу определение порядка замены неиспользованного отпуска денежной компенсацией возможно по соглашению между работником и работодателем.

Расчет отпускных

За время нахождения работника в ежегодном отпуске за ним сохраняется средний заработок. В соответствии со статьей 139 ТК РФ для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации, независимо от источников этих выплат. Особенности исчисления среднего заработка определяет Положение, утвержденное постановлением Правительства РФ от 11.04.2003 № 213.

При исчислении среднего заработка для оплаты отпуска в расчет принимаются начисления за последние три календарных месяца (с 1-го до 1-го числа).

При этом из расчетного периода исключается время, а также начисленные за это время суммы, если:

1. За работником сохранялся средний заработок в соответствии с законодательством Российской Федерации.

Пример 6

Работник в августе уходит в очередной отпуск. В июле работник 5 рабочих дней находился в служебной командировке. Это время и сохраняемый заработок не учитываются при исчислении среднего заработка.

2. Работник получал пособие по временной нетрудоспособности или пособие по беременности и родам.

Пример 7

Работница в августе уходит в очередной отпуск. В июне работница болела 10 дней. За время болезни ей выплачено пособие по временной нетрудоспособности. Период болезни и сумма пособия не учитываются при исчислении среднего заработка.

3. Работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника.

Пример 8

Работник в августе уходит в очередной отпуск. В мае работник 2 дня не работал в связи с простоем по вине работодателя. За время простоя работнику выплачено две трети средней заработной платы. Дни простоя и сумма выплаченной за эти дни заработной платы не учитываются при исчислении среднего заработка.

Оформление и расчет отпускных в программе "1С:Зарплата и Кадры"

В зависимости от того, каким образом организация ведет подготовку документов по отпуску, возможны два варианта оформления и расчета отпускных в программе "1С:Зарплата и Кадры".

Первый вариант предусматривает подготовку приказа на отпуск непосредственно в конфигурации с помощью одноименного документа и затем ввод на его основании документа "Начисление отпуска".

Второй вариант предполагает, что в программе производится только расчет отпускных.

Работа с документом "Приказ на отпуск" обычно не вызывает у пользователей затруднений, поэтому более подробно остановимся на документе "Начисление отпуска".

Пример 9

Работнику Антонову С.М. с ежемесячным окладом 5000 руб. предоставлен ежегодный отпуск со 2 августа 2004 года продолжительностью 28 календарных дней. Расчетный период (май, июнь, июль) отработан полностью.

На закладке "Основная" формы документа (рис. 1) выбором из справочника "Сотрудники" указывается работник, которому предоставляется отпуск - Антонов С.М. ; вид отпуска из перечня - Отпуск очередной ; тип расчета основного отпуска - По календарным дням ; дата начала и окончания отпуска - 02.08.2004-29.08.2004.

На закладке "Средний заработок" (рис. 2) вводятся данные, необходимые для определения среднего дневного заработка, используемого для расчета суммы сохраняемого заработка на период нахождения работника в отпуске.

Если в программе имеются данные о выплатах в пользу работника за расчетный период, то для расчета среднего дневного заработка можно воспользоваться кнопкой "Заполнить". Отдельно приводятся данные по основному заработку, годовой премии и прочим премиям за период, превышающий месяц. Необходимость выделения указанных видов выплат обусловлена тем, что при расчете среднего заработка премии за период, превышающий один месяц, учитываются в той части, которая приходится на расчетный период.

Кроме видов выплат в многострочной части на закладке "Средний заработок" указывается:

- месяц расчетного периода;

- количество отработанных в этом месяце дней (часов) либо количество дней по графику шестидневной рабочей недели и количество календарных дней, приходящихся на данный месяц расчетного периода;

- размер начисления по данному виду оплаты труда;

- шаблон проводки (если в этом имеется необходимость).

Для рассматриваемого примера средний дневной заработок для оплаты отпускных составляет (5000 руб. + 5000 руб. + 5000 руб.) : 3: 29.60 = 168,92 руб., а сумма отпускных 168,92 х 28 кал. дней = 4729,76 руб. (рис. 3).

Продление и отзыв из отпуска

По окончании отпуска работник обязан выйти на работу. Вместе с тем, законодательство устанавливает случаи, когда работодатель обязан продлить работнику ежегодный отпуск. Самой типичной ситуацией является временная нетрудоспособность работника, которая наступила во время отпуска. В этом случае срок возвращения работника из отпуска продлевается на соответствующее количество дней.

Пример 9(продолжение)

Во время отпуска работник Антонов С.М. заболел, представив по выходу на работу листок временной нетрудоспособности на 7 календарных дней с 9 по 15 августа 2004г. В данной ситуации последним днем отпуска будет 5 сентября 2004 года.

Продление отпуска не приводит к необходимости пересчета отпускных, поскольку продолжительность отпуска при этом не меняется, но связано с оплатой дней, на которые отпуск продлевается. Так, если отпуск продлевается по болезни, то за рабочие дни, приходящиеся на период болезни, работнику в установленных случаях выплачивается пособие по временной нетрудоспособности; если работник по время отпуска выполнял государственные обязанности, то за ним только сохраняется рабочее место, и т. д.

Таким образом, в зависимости от причины, по которой продлевается отпуск, с работником производятся дополнительные расчеты по оплате труда. Соответственно, и в программе "1С:Зарплата и Кадры" они учитываются по-разному.

В частности, применительно к ситуации, описанной в примере, это можно отразить следующим образом.

По графику Антонов С.М. должен приступить к работе 30 августа. Фактически работник сможет представить листок временной нетрудоспособности, на основании которого отпуск продлевается до 5 сентября, не ранее дня выхода на работу (6 сентября). Поэтому сначала (при работе с программой в расчетном периоде "август") за 30 и 31 августа по работнику вводится документ "Невыходы" с причиной "Не выяснено".

В следующем расчетном периоде (сентябрь) по работнику вводится документ "Больничный лист" и рассчитывается пособие по временной нетрудоспособности. Имея более высокий приоритет, чем документ "Начисление отпуска", при своем проведении документа "Больничный лист" вытеснит в журнале "Зарплата" записи с видом расчета "Отпуск очередной" за дни, относящиеся к периоду болезни, и введет за эти дни новую запись с видом расчета "Оплата больничного листа".

Затем в ранее введенном документе "Начисление отпуска" по кнопке "Исправить" открывается форма документа-исправления, в ней указывается новая дата окончания отпуска, после чего документ заносится в информационную базу. В результате этих действий в журнале "Зарплата" появятся несколько новых записей: запись, сторнирующая начисление отпускных в августе, а также записи по периодам отпуска 02.08.2004-08.08.2004, 16.08.2004-31.08.2004 и 01.09.2004-05.09.2004 на общую сумму, соответствующую ранее начисленной сумме отпускных (рис. 4).

На практике может возникать ситуация, когда работодатель просит выйти работника из отпуска до его окончания. Если работник не возражает против выхода на работу досрочно, неиспользованная часть отпуска должна быть предоставлена работнику в удобное время либо присоединена к отпуску за следующий рабочий год. Отзыв работника из отпуска оформляется приказом, в котором указывается время, когда работнику будет предоставлен оставшийся отпуск. С точки зрения расчетов с работником эта ситуация характеризуется необходимостью пересчета общей суммы отпускных и удержания с работника соответствующей суммы.

Для выполнения этой процедуры в программе "1С:Зарплата и Кадры" необходимо в журнале "Журнал документов отклонений" найти документ "Начисление отпуска" по работнику, изменить дату окончания отпуска (или его общую продолжительность) и вновь провести документ. Если форма документа недоступна для редактирования, то по кнопке "Исправить" открывается форма исправительного документа, в которой изменяется дата окончания отпуска, после чего документ проводится. В зависимости от того, в каком периоде (текущем или предыдущем) начисление отпускных зарегистрировано в журнале "Зарплата", программа либо сначала сторнирует ранее подсчитанные начисления и введет новые, либо сразу пересчитает сумму отпускных, изменив период действия начисления. Излишне выплаченная сумма будет учтена при окончательных расчетах с работником в текущем расчетном периоде.

Бухгалтерский и налоговый аспект оформления отпусков

Сохраняемый заработок на время очередного отпуска является частью расходов на оплату труда. В этой связи в бухгалтерском учете начисление отпускных отражается теми же записями, что и начисление основной заработной платы, то есть с кредита счета 70 "Расчеты с персоналом по оплату труда" в дебет счетов 20, 23, 25, 26, 44 и т. д.

В таком же порядке отражаются расходы на замену части отпусков, превышающих 28 календарных дней, денежной компенсацией.

Начисление и выплата отпускных должны производиться до начала отпуска. В этой связи обращаем внимание, что расходами текущего месяца признаются лишь те суммы отпускных, которые приходятся на дни текущего месяца. Если отпуск или его часть приходится на следующий месяц (или месяцы), то суммы сохраняемого заработка, относящиеся к этим периодам, до наступления периода, к которому они относятся, учитываются на счете 97 "Расходы будущих периодов".

Отпускные облагаются единым социальным налогом, взносами на обязательное пенсионное страхование и взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний наравне с другими видами расходов на оплату труда. В бухгалтерском учете их начисление отражается записями с кредита счета 69 (соответствующие субсчет) в дебет тех же счетов затрат (или счета 97), на которых учтены суммы отпускных.

Организации, признаваемые плательщиками налога на прибыль организаций, учитывают суммы отпускных в составе расходов на оплату труда в соответствии с подпунктом 7 статьи 255 НК РФ. При этом следует учитывать, что указанные суммы формируют прямые или косвенные расходы текущего периода, если: во-первых, они связаны с производством и реализацией; во-вторых, относятся к текущему периоду.

Например, при строительстве объектов основных средств хозяйственным способом отпускные, начисленные рабочим, занятым в строительстве таких объектов, не являются расходами, учитываемыми при определении налоговой базы текущего периода, а формируют первоначальную стоимость строящегося объекта. А отпускные за август, начисленные и выплаченные в июле, для целей налогообложения прибыли также учитываются в августе.

Создание резерва на оплату отпусков

Во многих организациях массовые отпуска приходятся, как правило, на летний период. Если расходы на оплату отпусков учитывать непосредственно в месяце их начисления, то это может отрицательно сказаться на финансовых результатах. Чтобы избежать негативных последствий, организациям целесообразно создавать резерв на предстоящую оплату отпусков.

Для целей бухгалтерского учета и учета по налогу на прибыль это целесообразно делать по одним и тем же правилам, прописав их в соответствующих учетных политиках. Это позволит исключить возникновение временных разниц и необходимость признания отложенных налоговых активов или обязательств.

Поскольку правила бухгалтерского учета не регламентируют порядок формирования резервов на выплату отпускных, за основу рекомендуется взять тот, который содержится в статье 324.1 НК РФ. В учетной политике организация должна зафиксировать способ резервирования, предельную сумму отчислений и ежемесячный процент отчислений. Указанные показатели определяются согласно смете.

Ежемесячный процент отчислений определяется как процентное отношение предполагаемых расходов на оплату отпусков к предполагаемым расходам на оплату труда за налоговый период (календарный год). Поскольку выплаты работникам облагаются единым социальным налогом, взносами на обязательное пенсионное страхование и взносами на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые в сумме увеличивают расходы организации более чем на треть, в учетной политике целесообразно указать, с учетом каких налогов производится расчет.

Пример 10

В учетной политике на 2004 год организация указала, что в бухгалтерском учете резерв на оплату отпусков создается по правилам налогового учета, показатели рассчитываются с учетом ЕСН и взносов на обязательное пенсионное страхование (далее - "с учетом налогов").

В смете организация определила, что предполагаемые расходы на оплату труда и оплату отпусков (с учетом налогов) составляют соответственно 6 000 000 руб. и 480 000 руб.

Ежемесячный процент отчислений на 2004 год составляет:

480 000 руб. / 6 000 000 руб. х 100 % = 8 %

Размер ежемесячных отчислений в резерв определяется путем умножения расходов на оплату труда текущего месяца налогового периода (с учетом налогов) на ежемесячный процент отчислений.

Пример 10(продолжение)

Расходы на оплату труда (с учетом налогов) за текущий месяц составляют 500 000 руб.

Отчисления в резерв составляют 500 000 руб. х 8% = 40 000 руб.

Заметим, что НК РФ не регламентирует порядок составления сметы и ежемесячного распределения предполагаемых расходов на оплату труда в течение налогового периода. Организация может этим воспользоваться для оптимизации налогообложения, например, "завысив" предполагаемые расходы или сместив акцент при их распределении по месяцам на первую половину года. Тогда уже в I квартале и в I полугодии организация сможет учесть в целях налогообложения прибыли большую часть расходов, которые фактически будут осуществлены летом, когда большинству работников будет предоставлен отпуск. Однако не следует забывать, что все расчеты должны быть приближены "к реальности" и основываться на первичных документах по учету и оплате труда: штатном расписании, графике отпусков, положении об оплате труда и т. п. Это позволит избежать возможных споров с налоговыми органами.

В отличие от "обычного" порядка отражения расходов на оплату отпусков, суммы, резервируемые на указанные цели, в бухгалтерском учете отражают с применением счета 96 "Резервы предстоящих расходов":

Дебет 20 (23, 25, 26, 44,…) Кредит 96 - отражены отчисления в резерв на предстоящую оплату отпусков.;

При этом начисление отпускных и налогов за счет резерва производится записью:

Дебет 96 Кредит 70, 69.

Если образованного резерва недостаточно, то разница признается затратами текущего периода и списывается с кредита счетов 70 и 69 непосредственно в дебет счетов 20 (23, 25 и т. д.).

Аналогичным образом расходы на оплату отпускных учитываются и в налоговом учете. При этом в специальном регистре раскрывается информация о суммах начисленного и использованного резерва и характере расходов (прямые, косвенные, связанные с созданием имущества и т. д.).

Скорее всего, фактическая сумма расходов на оплату отпусков будет отличаться от запланированной. Поэтому в конце года необходимо проверить, до конца ли использован резерв. Если по результатам инвентаризации выяснится, что сумма выплаченных отпускных меньше зарезервированной, и организация не планирует в следующем году образовывать данный вид резерва, неиспользованная сумма:

- в бухгалтерском учете - сторнируется записью по дебету того счета, на который она была отнесена, и кредиту счета 96;

- для целей налогообложения прибыли - "экономия" учитывается в составе внереализационных доходов.

Вместе с тем, если организация и в следующем году планирует формировать резерв, то остаток неиспользованных сумм можно перенести на следующий год. В бухгалтерском учете это позволяет сделать пункт 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, в налоговом учете - пункт 5 статьи 324.1 НК РФ.

Возможность переноса на следующий налоговый период неиспользованных сумм резерва подтверждена официальными разъяснениями Минфина и МНС России (письмо Минфина России от 12.04.2004 № 04-02-05/1/26, письмо УМНС по Московской области от 06.04.2004 № 04-27/06365). Единственное условие: организация должна предусмотреть создание нового резерва в учетной политике на следующий год.

В том случае, когда в вашей фирме работает не слишком много работников, то кадровые документы и документы можно вести в 1С Бухгалтерия. Если же учет ведется в 1С ЗУП, то принцип действий будет аналогичный, только вам не нужно будет производить предварительной настройки программы для включения этого функционала.

В рамках данной статьи мы по шагам рассмотрим начисление отпуска в 1С Бухгалтерия 8.3 по утвержденному графику отпусков организации, который является обязательным для исполнения, как работодателем, так и работником.

Кстати! Где найти график отпусков в 1С 8.3? Нигде! Для ведения графика необходимо использовать 1С ЗУП или другие программы.

Эта настройка нужна для того, чтобы вы смогли пользоваться кадровыми документами и документами начислений сотрудникам. В разделе «Администрирование»нажмите на гиперссылку «Параметры учета».

В появившейся форме перейдите в пункт «Настройки зарплаты».

Перед вами отобразится окно настроек, в котором обязательно необходимо указать, что кадровый учет и учет по зарплате будут вестись в этой программе. Далее, в разделе «Расчет зарплаты» установите флаг на пункте «Вести учет больничных, отпусков и исполнительных документов». Без этой надстройки вы попросту не сможете создать соответствующие документы.

Так же для удобства уточним, что кадровый учет в нашем случае будет полным. Это позволит вести документы о приемах, переводах и увольнениях сотрудников.

Отпуск в 1С Бухгалтерия 3.0

В разделе «Зарплата и кадры» зайдите в пункт «Все начисления».

В открывшейся форме списка документов начислений выберите пункт «Отпуск» в меню «Создать». Если такого пункта, либо самого меню у вас нет, то вернитесь к настройкам программы.

Первым делом в только что созданном документе укажите организацию, в которой работает сотрудник и самого сотрудника. Далее нужно выбрать месяц и можно перейти к заполнению вкладки «Главное».

В нашем случае Абрамов Геннадий Сергеевич взял весь отпуск полностью с 01.09.2017 по 28.09.2017, что мы указали в полях «Период отпуска». Ниже укажем, за какой период работы предоставлен отпуск и дату выплаты.

Суммы «Начислено», «НДФЛ» и «Средний заработок» рассчитались автоматически. Последние две цифры мы можем скорректировать вручную. На НДФЛ подробно останавливаться не будем. Рассмотрим изменение среднего заработка. Для этого нажмите на знак зеленого карандаша справа от соответствующего поля.

Данные для расчета среднего заработка берутся за последний год по фактически отработанному времени. Вы можете откорректировать не только начисленные суммы, но и отработанные дни. Все эти данные будут автоматически учтены сразу же и в поле «Средний заработок» отобразится новая рассчитанная сумма.

Для того, чтобы вернуться в расчетам, произведенным программой изначально, нажмите на кнопку «Перезаполнить». После положительного ответа на вопрос программы все ручные изменения будут потеряны.

На вкладке «Начисления» кратко указана информация о том, какая сумма, за какой период будет начислена. Эту сумму так же можно отредактировать вручную.

После заполнения данного документа не забудьте его провести. При необходимости в 1С 8.3 Бухгалтерия так же можно найти печатные формы (меню «Печать») с расчетом среднего заработка и приказом на отпуск по форме Т-6.

Отражение отпуска при начислении заработной платы

Создадим документ начисления зарплаты, который расположен в том же разделе, что и отпуска. В шапке укажем, что начисление мы будем производить за сентябрь 2017 года для организации «Конфетпром ООО».

После нажатия на кнопку «Заполнить» программа автоматически рассчитает начисления по всем сотрудникам указанной организации с учетом отработанного времени. Мы видим, что у сотрудника, для которого мы только что оформили отпуск, заработная плата рассчиталась всего за один день. Дело в том, что практически весь месяц он находится в отпуске и программа это учла. Остальная сумма начислений отобразилась в колонке «Отпуска».

В расчетном листке, выплата за сентябрь для данного сотрудника разделена на оплату по окладу за отработанные дни и отпускные.

Смотрите также видеоинструкцию:

Смотрите также видеоинструкцию:

В данной статье мы проведем разбор основных возможностей программы 1С:ЗУП 3.0, созданной на платформе «1С:Предприятие 8.3», по оформлению отпусков с подробным описанием таких операций, как:

- Назначение права на отпуск сотруднику;

- Реализация расчета и начисления отпускных;

- Осуществление оценки среднего заработка для отпускных;

- Формирование справки по остаткам отпусков сотрудника;

- Регистрация графика отпусков в программе;

- Начисление денежной компенсации взамен предоставления отпуска.

Виды отпусков

Программа 1С:ЗУП 3.0 позволяет оформить и рассчитать разные виды отпусков. В таблице ниже перечислены основные из них, указаны настройки, которые позволяют проводить данные виды отпусков в программе, а также перечислены документы, которые предназначены для регистрации.

Таблица «Виды отпусков»

*Отпуск пострадавшим на ЧАЭС, учебный (оплачиваемый и неоплачиваемый) отпуск, а также отпуск за свой счет добавляется в справочник «Виды отпусков»:

*Северный отпуск будет добавлен в справочник «Виды отпусков», если для организации будут указаны «северные» условия:

Назначение права на отпуск сотруднику

В общем случае (без привязки к сотруднику) задать количество дней ежегодного отпуска можно в справочнике «Виды отпусков» или в Позиции штатного расписания.

Регистрация права на отпуск сотрудника и указание количества дней ежегодного отпуска реализуется кадровыми документами «Прием на работу» или «Кадровый перевод». По умолчанию количество дней ежегодного отпуска будет равно заданному значению в справочнике «Виды отпусков» или в Позиции штатного расписания. Значение из Позиции штатного расписания будет приоритетным, если данная позиция указана в поле «Должность» кадрового документа сотрудника. Заданное по умолчанию значение можно отредактировать на форме «Право на отпуск», которая вызывается по ссылке «Редактировать» на закладке «Главное» в кадровом документе. Таким образом, мы задаем количество дней ежегодного отпуска для сотрудника.

Нужно перейти по ссылке «Страхование» в Карточке сотрудника и указать количество дней дополнительного отпуска в группе «Сведения о льготах физического лица пострадавшего на ЧАЭС». В этом случае при создании кадровых документов «Прием на работу» или «Кадровый перевод» право на этот отпуск назначается сотруднику автоматически. Если количество дней дополнительного отпуска в группе «Сведения о льготах физического лица пострадавшего на ЧАЭС» не указано, то добавить этот отпуск на форму «Право на отпуск» можно по кнопке «Добавить».

Чтобы назначить сотруднику право на Северный отпуск достаточно указать «северные» условия в Карточке организации. Как и в предыдущем случае, уже при создании кадровых документов «Прием на работу» или «Кадровый перевод», право на этот отпуск назначается сотруднику автоматически.

Расчет и начисление отпускных в 1С:ЗУП 3.0

1. Требуемый вид отпуска добавляем в справочник «Виды отпусков». При этом в соответствующем списке будут созданы два Начисления – для расчета самого отпуска и для расчета компенсации за него. Если вид отпуска добавляется посредством настройки, то нужно установить соответствующий флажок в разделе «Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – Отпуска». В этом случае требуемый вид отпуска будет добавлен в справочник «Виды отпусков» автоматически.

2. Чтобы оформить приказ на отпуск в 1С и выполнить расчет отпуска в 1С ЗУП следует создать документ «Отпуск» посредством разделов «Кадры» или «Зарплата».

Оформить групповой приказ на отпуск можно с помощью документа «Отпуск сотрудников». Далее по ссылке «Оформить отпуск» следует сформировать отдельный документ «Отпуск» для каждого из отпускников.

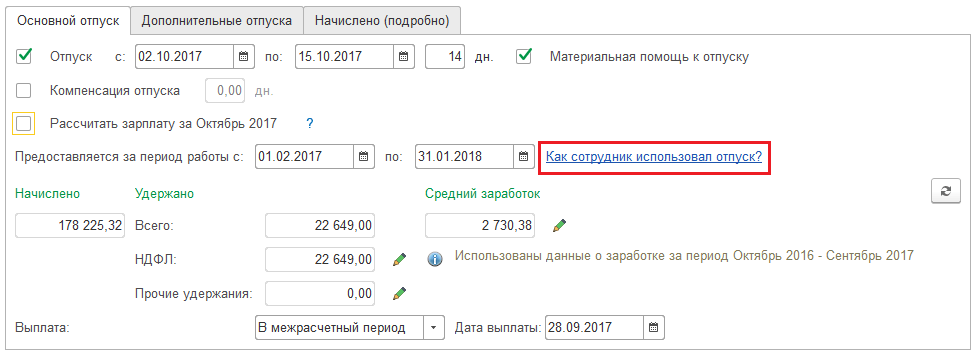

3. Длительность основного отпуска в документе «Отпуск» на закладке «Основной отпуск» можно указать двумя способами:

- Указать даты начала и окончания отпуска: длительность отпуска будет рассчитана автоматически.

- Указать дату начала отпуска и его длительность: дата окончания отпуска заполнится автоматически.

4. На закладке «Начислено (подробно)» документа «Отпуск» будут рассчитаны суммы отпускных для зарегистрированных отпусков на закладках «Основной отпуск» и «Дополнительные отпуска».

Примечание: Дополнительный отпуск пострадавшим на ЧАЭС оплачивается не работодателем, а органами социальной защиты, поэтому на закладке «Начисления» документа «Отпуск» сумма отпускных для него рассчитана не будет. В программе нужно зарегистрировать период отсутствия сотрудника на закладке «Дополнительный отпуск», рассчитать средний заработок (реквизит «Средний заработок» на закладке «Основной отпуск») и выдать справку для оплаты дополнительного отпуска пострадавшим на ЧАЭС. Справку можно распечатать по кнопке «Печать – Справка для оплаты доп.отпуска гражданам, подвергшимся воздействию радиации».

5. Если при расчете отпуска нужно рассчитать и выплатить зарплату за месяц, то следует установить флажок «Рассчитать зарплату за месяц».

6. Чтобы отразить начисление материальной помощи к отпуску следует установить флажок «Материальная помощь к отпуску». Наличие данного флажка в документе «Отпуск» обеспечивает настройка «Выплата материальной помощи к отпуску» в разделе «Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – Прочие начисления».

7. Распечатать приказ на отпуск в 1С: ЗУП 3.0 можно из документа «Отпуск» по кнопке «Печать – Приказ о предоставлении отпуска (Т-6)».

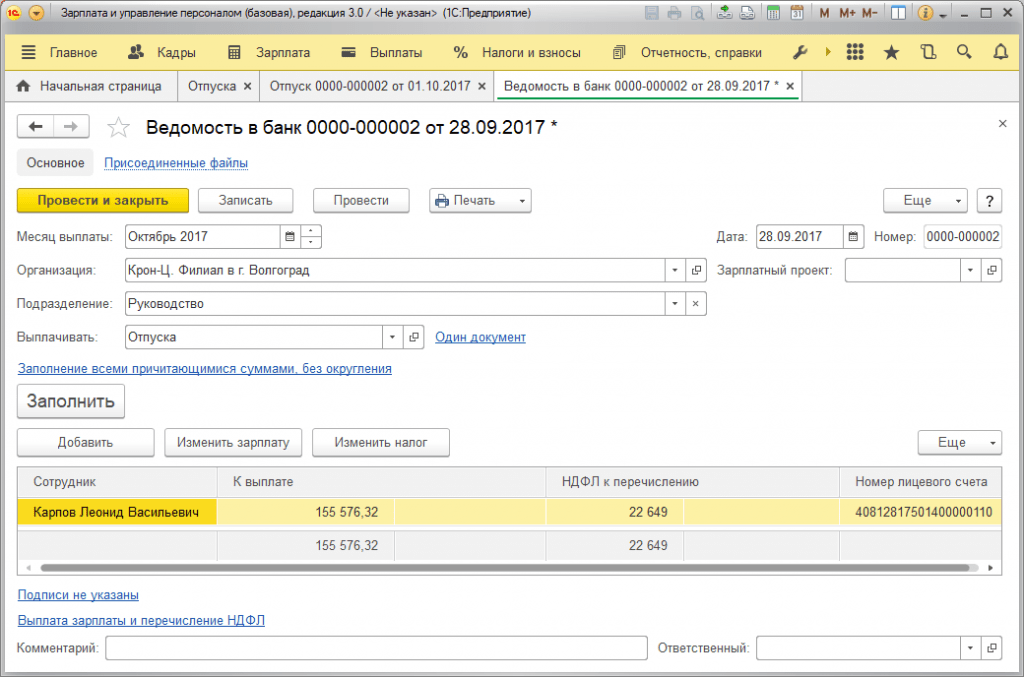

8. Для выплаты отпускных предназначена кнопка «Выплатить» в документе «Отпуск». Выплата отпускных производится в межрасчетный период за три календарных дня до начала отпуска.

Таким образом, из документа «Отпуск» можно создать и провести ведомость на выплату отпускных. В зависимости от настроек в программе будет создана «Ведомость в банк» или «Ведомость в кассу».

Если нужно выплатить отпускные нескольким сотрудникам, то следует создать ведомость на выплату в разделе «Выплаты», указать в поле «Выплачивать» вид выплаты «Отпуска» и выбрать все отпуска, которые необходимо выплатить.

9. Чтобы отразить факт перечисления НДФЛ следует в Ведомости на выплату установить флажок «Налог перечислен вместе с зарплатой» и указать сведения о платежном документе в поле «Платежный документ».

Когда возникает переходящий отпуск (отпуск сотрудника начинается в одном месяце, а заканчивается в другом) возникает вопрос по поводу даты удержания НДФЛ с суммы отпускных. Так как выплачивать отпускные нужно за три дня до начала отпуска, а работнику выплачивается доход, имеющий отношение к следующему месяцу, НДФЛ с такого дохода удерживается при фактической выплате отпускных.

Расчет среднего заработка для целей начисления отпускных

Чтобы увидеть расчет среднедневного заработка для отпускных в 1С:ЗУП следует в документе «Отпуск» нажать на кнопку «Печать – Расчет среднего заработка».

Расчет остатка отпусков

Увидеть остаток отпуска сотрудника в 1С:ЗУП 3.0 можно по ссылке «Отсутствия» в Карточке сотрудника.

В разделе «Отсутствия» мы видим остаток отпуска на текущий момент и можем сформировать справку по остаткам отпусков по ссылке «Справка по отпускам сотрудника».

Сформировать справку по остаткам отпусков сотрудника можно также по ссылке «Как сотрудник использовал отпуск» в документе «Отпуск».

Справка по отпускам сотрудника содержит информацию о праве на отпуск, количество накопленных дней отпуска за указанный период, количество использованных дней отпуска и текущий остаток на момент формирования справки.

График отпусков

Поскольку график отпусков не всегда отражает пожелания работников, его заполнению может предшествовать подготовительная работа, в результате которой будет составлена ведомость отпусков, отображающая планы и пожелания работника относительно периода отпуска. После анализа полученных сведений, можно приступать к составлению графика отпусков. Для составления графика отпусков в программе предназначен документ «График отпусков», который расположен в разделе «Кадры – Графики, переносы отпусков». На основании графика отпусков по ссылке «Оформить отпуск» могут быть оформлены фактические отпуска сотрудников. По ссылке «Этот документ оформлен правильно?» видны отклонения запланированных отпусков от учетных данных по остаткам отпусков.

С помощью документа «Перенос отпуска» можно оформить перенос отпуска относительно запланированного отпуска в документе «График отпусков». Документ «Перенос отпуска» может быть создан из документа «График отпусков» по ссылке «Оформить перенос».

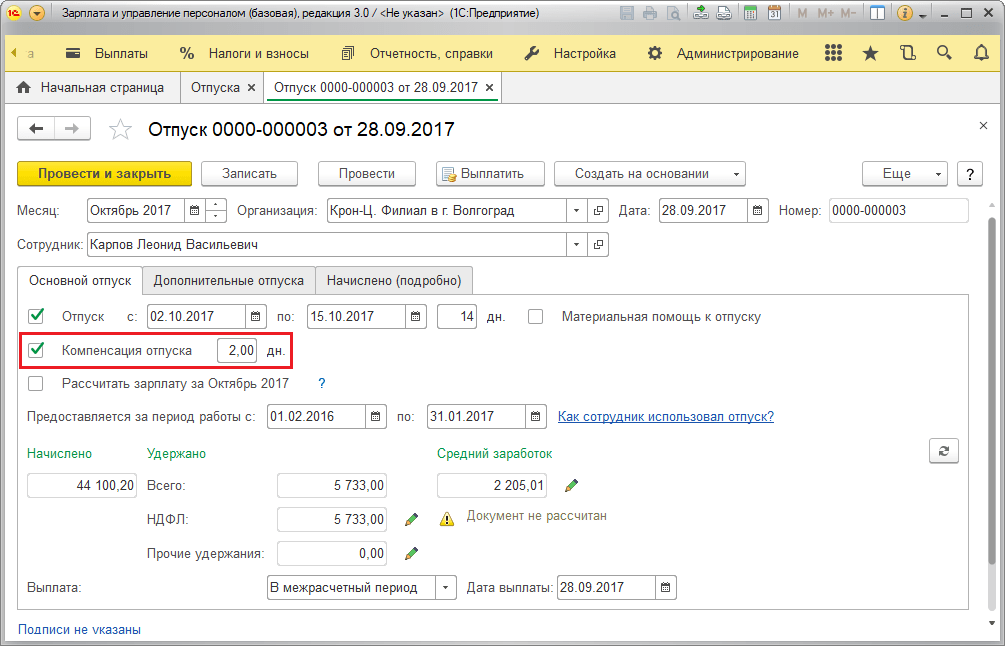

Компенсация отпуска

Чтобы начислить денежную компенсацию взамен предоставления основного отпуска нужно установить флажок «Компенсация отпуска» и указать количество дней компенсации на закладке «Основной отпуск» документа «Отпуск».

Чтобы начислить денежную компенсацию взамен предоставления дополнительного отпуска нужно указать количество дней компенсации отпуска на закладке «Дополнительные отпуска» документа «Отпуск».

На закладке «Начислено (подробно)» документа «Отпуск» отображается сумма начисленной компенсации.

Отпуск за свой счет

Провести оформление отпуска в 1С за свой счет посредством документа «Отпуск без сохранения оплаты» можно, создав его в разделе «Кадры» или «Зарплата».

Чтобы воспользоваться документом «Отпуск без сохранения оплаты» нужно предварительно установить флажок «Отпуска без оплаты» в разделе «Настройки – Расчет зарплаты – Настройка состава начислений и удержаний – Отпуска». Флажок «В том числе внутрисменные» активирует возможность регистрации отсутствия в течение части смены.

В «Отпуск без сохранения оплаты» появится возможность указать часы отсутствия в течение части смены в поле «Часы отсутствия», после установки галки «Отсутствие в течение части смены».

Доступность флажка «В том числе внутрисменные» зависит от того, установлен ли флажок «Применение почасовой оплаты» в разделе «Настройки – Расчет зарплаты – Настройка состава начислений и удержаний – Почасовая оплата».

Мы рассмотрели основные функции программы ЗУП, к которым можно прибегнуть, осуществляя расчет отпуска в 1С. Помимо основных и льготных видов отпусков, рассмотренных нами, существует также ряд отпусков, расчет и оформление которых посредством 1С:ЗУП мы рассмотрим в последующих статьях.