Формула для расчета заработной платы по окладу. Как рассчитать зарплату по окладу с районным коэффициентом

Экономический смысл деятельности любого предприятия – получение максимально возможной прибыли посредством своей коммерческой деятельности. Осуществляют данную деятельность сотрудники данной структуры. Очевидно, что учет и оплата труда – это те бухгалтерские операции, без которых не обходится ни одна организация, чем бы она не занималась.

В последние годы законодатели и контролирующие органы особенно пристально стали отслеживать полноту и правильность этих выплат и начислений. Сейчас особенно важно делать всё максимально грамотно и своевременно. Значительно возросла ответственность, которую законодательство возлагает на сотрудников бухгалтерии в учете кадров.

Порядок подсчета и выдачи средств

Учет зарплаты в РФ осуществляется согласно следующим нормам:

- ТК РФ в последней редакции.

- НК РФ в последней редакции.

- ПБУ 10/99 «Расходы организации».

- ФЗ от 06.12.2011 №402-ФЗ «О бухгалтерском учете».

- Инструкция по применению Плана счетов предприятий №94н 31.10.2000.

- Письма Роструда и Минфина.

В соответствии с обозначенными актами учет оплаты труда выполняется однократно в течение месяца, а вот выплат обязательно должно быть минимум две .

Подсчет зарплаты производится в строгом следовании трудовому договору сдельно либо повременно. Учитывается действительно отработанное количество времени либо выполненный объем работ.

Эти величины умножаются на причитающийся должности оклад либо ставку, производятся премирующие выплаты, удерживается НДФЛ. Совокупность величин тарифных окладов и премий на любом предприятии называется системой оплаты труда. Эта система находит отражение в хозяйствующего субъекта, трудовых договорах с сотрудниками и соглашениях к ним.

Эти величины умножаются на причитающийся должности оклад либо ставку, производятся премирующие выплаты, удерживается НДФЛ. Совокупность величин тарифных окладов и премий на любом предприятии называется системой оплаты труда. Эта система находит отражение в хозяйствующего субъекта, трудовых договорах с сотрудниками и соглашениях к ним.

Выплачивать зарплату коллективу разрешено наличным и . Допустимо по согласованию с работниками оплачивать их труд в натуральной форме, но не больше 20% от всего размера причитающихся величин.

Порядок и образец расчета

Допустим, работник ООО «Астра» Медведев Ю. В. устраивался на предприятие на повременную оплату. Он был принят в организацию на должность товароведа с окладом, равным 32000 рублей. В ноябре 2015 года он отработал полных 19 дней. В производственном календаре за 2015 год в ноябре 20 рабочих дней.

Оклад, соответствующий данной должности, следует поделить на величину рабочих дней в месяце и помножить на количество действительно отработанных дней:

- 32000/20*19=30400 рублей.

За выполнение плана продаж на предприятии установлены премии в соответствии с в размере 5% от выручки сверх плана на весь коллектив работников (98 человек). В ноябре план продаж был перевыполнен на 3450000 рублей. Определяем размер премии:

- 3450000*5%/98=1760 рублей.

Эту величину следует прибавить к рассчитанной по окладу зарплате:

- 30400+1760=32160 рублей.

В 2015 году Медведев Ю. В. писал заявление о предоставлении ему по НДФЛ на него (как гражданина, уволенного с военной службы и выполнявшего интернациональный долг в Республике Афганистан) и двоих детей. С января его заработная плата превысила величину в 280 000, следовательно, вычеты на детей в 2015 году больше не предоставляются, и для нахождения базы по НДФЛ следует произвести только вычет на сотрудника:

- 32160-500=31660 рублей.

С оставшейся суммы следует удержать и перечислить в бюджет НДФЛ:

- 31660*13%=4115,80 рублей.

В бухгалтерии предприятия находится исполнительный лист на удержание с Медведева Ю. В. алиментов на содержание его несовершеннолетней дочери в объеме 25% всего заработка после налогообложения. Следует определить величину алиментов, удержать их с сотрудника и перечислить на расчетный счет, указанный в исполнительном листе:

- (32160-4115,80)*25%=7011,05 рублей.

В середине ноября Медведеву был перечислен на его карточный счет аванс в размере 10000. Его также следует вычесть из полагающихся к оплате средств:

- 32160-4115,8-7011,05-10000=11033,15 рублей.

Итого, за ноябрь 2015 года Медведеву Ю. В. полагается выплатить 11033,15 рублей.

Все сложности и нюансы данной процедуры вы можете узнать из следующего видео:

Расчет фонда заработной платы

Часто бухгалтерам и кадровикам предприятия необходима величина фонда заработной платы (ФЗП). Данная цифра может понадобиться для заполнения многих форм статистической, налоговой, бухгалтерской и управленческой отчетности.

Часто бухгалтерам и кадровикам предприятия необходима величина фонда заработной платы (ФЗП). Данная цифра может понадобиться для заполнения многих форм статистической, налоговой, бухгалтерской и управленческой отчетности.

ФЗП представляет собой размер всех произведенных в организации начислений в пользу коллектива в денежной и натуральной формах. Он включает в себя следующие пункты:

- Зарплата по окладам и тарифам сотрудникам на .

- Зарплата, начисленная по нормам выработки на сдельной системе.

- Зарплата, выданная в натуральной форме. Такие выплаты учитываются в рублевом эквиваленте по среднестатистическим ценам рынка.

- Все виды поощрительных и стимулирующих надбавок и премий.

- Компенсационные выплаты за сверхурочное время или особые условия труда, а также все прочие компенсации, начисленные персоналу.

- Денежные выплаты в виде .

- Оплаты топлива, питания, жилья, если они носят систематических характер. Стоимость подарков сотрудникам и членам их семей, акций, путевок. Эти выплаты учитываются по рыночным ценам.

Особенности подсчета сдельной зарплаты

Подразумевает выплаты по расценкам за отдельную единицу продукции (работ, услуг), произведенную сотрудником. То есть, оплачивается не сам факт нахождения на рабочем месте в течение какого-то времени, а произведенный результат трудовой деятельности.

Существуют следующие ее виды:

- Простая сдельная форма подразумевает начисления за каждую отдельно выполненную единицу продукции по тарифам, принятым на предприятии. Этой системой подразумевается наличие норм производства и критерии признания продукции годной. За брак по вине работника выплата не начисляется.

- Сдельно-премиальная кроме вышеозначенных принципов предполагает также наличие премиальных выплат за качество продукта, за объем больше принятых норм, за затрату меньшего количества материалов.

- Сдельно-прогрессивная система содержит два различных комплекса расценок: базовые и повышенные. Вторые употребляются в отношении продукции, произведенной сверх запланированных величин.

- Косвенно-сдельная регулирует не только величину произведенного товара каждым отдельным работником, но и процент его участия в общей массе. Здесь распространен так называемый КТУ (коэффициент трудового участия).

- Аккордная похожа по своей сути на бригадный подряд. В ней формируется аккордное задание и фонд оплаты труда за конкретную задачу, который делится впоследствии среди всех сотрудников пропорционально вкладу каждого.

Документальное оформление

Первичные документы по учету зарплаты бывают унифицированных форм и разработанных самой организацией. Такая норма предусмотрена в новом законе о бухгалтерском учете. Если бухгалтер самостоятельно разрабатывает формы документов, это необходимо отразить в учетной политике предприятия. В таких регистрах должны присутствовать все обязательные реквизиты.

Первичные документы по учету зарплаты бывают унифицированных форм и разработанных самой организацией. Такая норма предусмотрена в новом законе о бухгалтерском учете. Если бухгалтер самостоятельно разрабатывает формы документов, это необходимо отразить в учетной политике предприятия. В таких регистрах должны присутствовать все обязательные реквизиты.

Сроки хранения кадровых документов самые высокие среди всей бухгалтерской документации. Регистры, содержащие сведения о трудовом стаже, условиях труда, выплатах зарплаты предприятие обязано хранить 75 лет . Поэтому требования к грамотному составлению и учету таких бумаг крайне высоки.

Практически все люди рано или поздно вынуждены идти работать.

Это нормальное явление, ведь чтобы жить, необходимы средства.

Кто-то работает на себя и имеет .

Большая часть населения это наемные трудящиеся.

Каждый человек, который трудится, должен и получает доход. Денежное довольствие выплачивается работодателем два раза за месяц по определенной схеме. Начисление и выплата зарплаты регулируется Трудовым Кодексом РФ.

Это основной документ, который полезно изучить каждому . Чтобы понять, как рассчитать заработную плату за месяц необходимо разобраться в принципах ее начисления. Дополнительно следует изучить все важные моменты процесса начисления оплаты за труд.

Навигация по статье

Основные правила выплаты зарплаты

Законодательство регламентирует не только начисление платы за труд, но также сроки выплаты.

Ни одно внутреннее положение по предприятию не может утверждаться в разрезе утвержденному законодательству.

При этом оно может установить четкие критерии. Обычно условия оплаты труда оговариваются при приеме человека, и закрепляются трудовым договором.

Все компании выплачивают работникам два раза в месяц . Первая часть называется авансом. Это процент от начислений за месяц.

Суммы и сроки выплаты этой части зарплаты оговариваются локальным актом предприятия. Многие компании постоянно в качестве аванса выплачивают одну и ту же сумму. Конечно, если человек был в отпуске или более, никто ему аванс платить не станет.

Еще одним важным моментом является то, что при трудоустройстве людям озвучивается иная сумма. Как правило, это оклад. Именно эту сумму денег человек и видит в трудовом договоре. Но, согласно законодательству существует налог с дохода, который должен выплачивать каждый трудящийся и составляет он 13 % от начислений.

При расчете зарплаты учитывается множество показателей:

- уже выплаченный аванс, он является частью зарплаты за месяц

- наличие постановлений об удержании, к примеру,

- наличие коэффициентов, надбавок, доплат, премий и тому подобное

Стоит отметить, что все вышеперечисленные показатели могут, как увеличить объем дохода, так и уменьшить его. Поэтому, думать, что ежемесячно человек будет получать оклад, обозначенный в договоре, не стоит.

Размер зарплаты, устанавливается индивидуально на предприятиях. Для этого специально создается система оплаты труда, и издаются различные положения. Специально издается штатное расписание, в котором фиксируются все должности с обозначением окладов и тарифов.

Повременная система оплаты

Повременная система расчетов считается самой широко используемой не только на территории России.

В основе ее расчета лежит оклад или ставка за день либо час.

Такая система широко распространена из-за простоты расчета.

Каждый работник сможет самостоятельно проверить, правильно ли сделан .

Единственные сложности, могут возникнуть, если у человека есть еще доплаты. К примеру, за вредность или стаж. Но, даже о них, работнику все равно должно быть известно. Поэтому сложить нужные суммы не составит особого труда.

Для исчисления платы за труд по окладу можно использовать следующую формулу: Зр = О/ Кдр* Кдо, где Зр – доход за месяц; О – оклад; Кдр – число рабочих дней в месяце; Кдо – число фактически отработанных дней за текущий период.

Подставляем показатели в формулу: Зр = 20 000 / 22 * 22 = 20 000 руб. Но, если он, к примеру, десять рабочих дней не трудился, брал отпуск за свой счет, расчет получается такой: Зр = 20 000 / 22 * 12 = 10 909 рублей 09 копеек.

Как рассчитывается зарплата — представлено на видео:

Задайте свой вопрос в форму ниже

Еще по этой теме:

При размещении вакансий на сайтах служб занятости, при приеме нового сотрудника работодатель указывает величину заработной платы. В действительности же указанная сумма может быть иной.

На сумму заработной платы, кроме оклада, влияет и ряд иных факторов, таких как дни, которые были отработаны сотрудником, различные надбавки и другие. Полезно знать, как рассчитать по окладу, чтобы убедиться в правильности ее начисления.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Общие положения

Отношения между наемным рабочим и нанимателем регламентируются Трудовым кодексом (от 30.12.2001 № 197-ФЗ , действующая редакция от 03.07.2016, с изменениями и дополнениями, вступающими в силу с 01.01.2017).

Согласно ст. 2 ТК государством гарантируются трудовые права и свободы граждан и их защита. В соответствии с ТК РФ:

- расчеты по заработной плате с работниками должны производиться в установленные сроки;

- обязательно своевременное и правильное начисление зарплаты работнику при учете различных вычетов и удержаний;

- обязательно производить отчисления в установленном размере во внебюджетные фонды;

- необходима правильная статистическая и налоговая отчетность.

Таким образом, ТК РФ обеспечивает право каждого работающего гражданина на полное и своевременное получение зарплаты не ниже МРОТ, которая бы обеспечивала достойную жизнь ему и его семье.

Кроме этого, когда насчитывается оплата труда учитываются такие нормативно-правовые акты:

Кроме этого, когда насчитывается оплата труда учитываются такие нормативно-правовые акты:

- Постановление Правительства РФ № 922 от 24.12.2007 (действует редакция от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»;

- Федеральный закон от 07.11.2011 № 306-ФЗ (в редакции от 03.07.2016, с изменениями от 19.12.2016) «О денежном довольствии военнослужащих и предоставлении им отдельных выплат»;

- Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

- Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» в редакции от 28.12.2016 (ст. 12);

- Налоговый кодекс РФ от 31.07.1998 № 146-ФЗ (часть 1) и от 05.08.2000 № 117-ФЗ (часть 2) в редакции от 28.12.2016;

- Федеральный закон от 06.12.2011 № 402-ФЗ (в редакции от 23.05.2016) «О бухгалтерском учете».

Что учитывают при расчете?

Чтобы верно вычислить сумму заработной платы, следует учесть следующие обстоятельства :

- Сумма берется из зарплаты работника, а отчисления на страховые цели делаются на средства нанимателя.

- Работник может получать выплаты.

- Работник может иметь обязанности по оплате алиментов или иных платежей в порядке исполнительного производства.

- Работник может получать также различные надбавки, коэффициенты и премии.

В связи с этими обстоятельствами сумма оплаты труда работника уменьшается или увеличивается.

Как рассчитать размер зарплаты, зная оклад?

Наиболее простой расчет суммы оплаты труда складывается из следующих составляющих:

- из оклада;

- из отработанных дней;

- из НДФЛ.

Допустим, что ни наемному рабочему не начисляют никакие дополнительные выплаты , ни он не имеет никаких дополнительных обязательств. Тогда формула расчета суммы оплаты труда выглядит так:

Оклад/рабочих дней в расчетном месяце*отработанных работником дней – 13%*(Оклад/рабочих дней в расчетном месяце*отработанных работником дней).

При размера оплаты труда за полный месяц количество дней, которые были отработаны, = числу рабочих дней за месяц.

Пример.

Оклад Красовской И.И. составляет 20000. Сумма, полученная ею на руки, составит:

20000-13%*20000=17400 рублей.

Хотя обычно таких простых расчетов суммы оплаты труда не встречается, так как работники получают различные дополнительные выплаты , матпомощь и т. д.

Допустим, что при тех же условиях Савельева В.А. получает премию размером 20% от оклада. Тогда:

24000 – 13%*24000=20880 рублей – получит Савельева В.А.Допустим, что Есьман А.Е. при тех же условиях имеет еще и право на налоговый вычет в размере 800 рублей. Тогда:

20000+4000=24000 рублей – размер оплаты труда за месяц

24000-800=23200 – налоговая база

23200*13%=3016 рублей – сумма НДФЛ

24000-3016=20984 рублей – получит Есьман А.Е. на руки.

Как начисляется заработная плата по окладу за неполный месяц ?

Оклад Михеевой А.Ф. составляет 20000 рублей. В этом месяце 23 рабочих дня. Михеева А.Ф. в этом месяце взяла 4 дня без сохранения денежного содержания. Получается, что отработанных дней – 19.

Тогда размер оплаты труда Михеевой А.Ф.:

20000/23*19-13%*(20000/23*19)=14373,91 рублей.

Допустим, что при тех же условиях Амелин М.Д. получает премию размером 20% от оклада . Тогда:

20000+4000=24000 рублей – заработная плата Амелина М.Д. за месяц

24000/23*19=19826,09 рублей – размер оплаты труда за отработанные дни без учета НДФЛ

19826,09 – 13%*19826,09=17248,7 рублей – получит Амелин М.Д.

Допустим, что Микешину Д.Г. при тех же условиях предоставляется право на налоговый вычет, который составляет 800 рублей . Тогда:

1) 20000+4000=24000 рублей – сумма оплаты труда за месяц

2)24000/23*19=19826,09 рублей – оплата труда за отработанные дни без учета НДФЛ

3) 19826,09-800=19026,09 рублей – налоговая база

4)19026,09*13%=2473,39 рублей – НДФЛ

5)19826,09-2473,39=17352,7 рублей – получит Микешин Д.Г. на руки.

Как считается оплата труда по часам?

Ставка оплаты труда работников за час рассчитывается, чтобы оплачивать переработки, ночные смены и т.д.

Ставка оплаты труда работников за час рассчитывается, чтобы оплачивать переработки, ночные смены и т.д.

Такой подсчет производится с учетом того времени, за который следует оплатить работу.

Почасовая оплата рассчитывается по норме рабочих часов данного месяца (определяется по производственному календарю): тариф за месяц (ставка)/норма часов за месяц.

Оклад работника составляет 20000 р. Норма часов в месяц – 160 ч., работник отработал 165.

20000/160=125 рублей/час – часовая ставка

165 – 160 = 5 часов – переработка125*2*1,5+125*3*2=1125 рублей – оплата переработанных часов (по ТК РФ первые 2 часа сверх нормы оплачиваются в полуторном размере, а остальные – в двойном).

Следовательно, за месяц работник получит 21125 рублей.

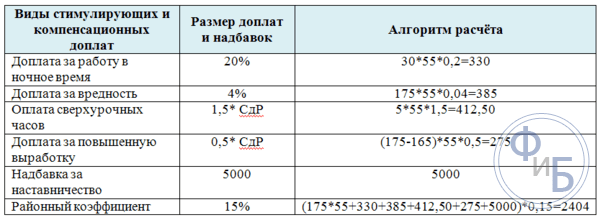

Расчет с северными и районными надбавками

Северная и районная надбавки начисляются тем гражданам, которые работают вахтой или дистанционно.

Северная и районная надбавки начисляются тем гражданам, которые работают вахтой или дистанционно.

Эти надбавки применимы к окладу, доплате за вредные условия, за выслугу лет, классный чин, ученую степень, премии, 13 зарплате.

Не применяются они к командировочным, отпускным, больничным, матпомощи, единовременным выплатам.

Ильин Л.Л. работает в Воркуте. Ему 34 года. Его оклад 30000 рублей. Дополнительно он получил: премию в 10000 рублей и матпомощь по случаю рождения дочери 5000 рублей.

Для Воркуты районный коэффициент – 1,6, максимальный северный коэффициент – 80%.

Районный коэффициент: (30000+10000)*60% = 24000 рублей

Северный коэффициент: (30000+10000)*30%=12000 рублей (так как северная надбавка для Воркуты начисляется по 10 % по истечении 6 мес. и каждые последующие полгода работы до уровня 60%, затем – 10 % за год до получения 80%).

Всего Ильин Л.Л. получит: 30000+10000+24000+12000+5000=81000 рублей.

Расчет оклада из размера заработной платы

Чтобы узнать размер оклада, нужно из полученной на руки суммы вычесть премию и оставшуюся сумму разделить на 0,87 (так получится оклад без НДФЛ).

Коротков П.Н. получил 23000 рублей. Его премия в этом месяце 5000 рублей. Значит, его оклад = (23000-5000)/0,87=20700 рублей.

Расчет зарплаты для чайников в видео-курсе:

Поскольку зарплата - это отдельный вид вознаграждения сотрудника организации за потраченные им временные или трудовые усилия в период выполнения работы, то определение такого вознаграждения обусловлено рамками законодательства. Нельзя начислять зарплату сотруднику как вздумается. Необходимо учитывать не только цифры, указанные в договоре приема на работу сотрудника, но и обусловленные трудовым кодексом нормы компенсации затраченных ресурсов.

Во время расчёта зарплаты учитывается несколько факторов, приоритетность которых определяется правилами самой фирмы. В этом случае во внимание принимается порядок вознаграждения: временные ресурсы, поощрения за выполнение дополнительной нагрузки, компенсация за какие-либо неудобства во время выполнения трудовой обязанности, различные премиальные. Но кроме начислений во время определения заработной платы также могут быть внесены и вычеты: налоговые взыскания, штрафные санкции, удержание выплат. Какими бы ни были критерии и факторы определения зарплаты, все они обязаны фиксироваться на регламентированном документе.

Знания формул и критерий определения заработной платы необходимы еще и потому, что не все факторы прописаны в законодательстве. В трудовом кодексе указаны только обязательные правила, в рамках которых следует ориентироваться во время произведения расчётов. Как привило, выплачиваемая зарплата также формируется в рамках конкретной установленной системы, которую определил владелиц организации. Как раз по этой системе и будет зависеть формула расчёта.

Виды заработной платы

Главным фигурирующим фактором, по которому производится расчет, является табель рабочего времени. Зачастую расчёт проводит не сам начальник организации, а специалист бухгалтер-расчетчик, который ориентируется в рамках нормативно-правовых и частных документах. Самым распространённым списком документов, которые могут быть причастны к определению заработной платы является следующий:

- Коллективный договор организации.

- Установленное расписание работы фирмы.

- Внутренний трудовой кодекс.

- Правила и положения о материальном вознаграждении и поощрении.

- Трудовое соглашение.

- Другие местные нормативные акты организации.

Производить выплату заработной платы можно по сдельной или повременной схеме. В случае сдельной схемы выплата заработной платы будет производиться в зависимости от выработок. Данные выработки определяются произведенным объемом продукции или оказанными услугами.

В случае же расчёта зарплаты по временным ресурсам работник будет получать заработную плату, которая соответствует его должностным обязанностям и прописана в документе приема на работу. В данном случае размер зарплаты заранее фиксирован и установлен в штатном расписании. Расчет заработной платы может предусматривать внеплановые премиальные и дополнительные вознаграждения. Такими вознаграждениями могут быть выплаты за стаж работника, результативность и эффективность во время выполнения должностных обязанностей.

По законодательству зарплата должна выплачиваться не менее двух раз в месяц.

Интервал выплаты заработной платы может определяться двумя способами, однако они не должны нарушать правило двухразовой выплаты за месяц.

Первым способом является выплата аванса с выплатой в конце рабочего месяца. Аванс выдается в качестве определенной части должностного оклада выплаты, которая закреплялась в отдельной месячной тарифной сетке. Аванс не может быть выдан ранее первых отработанных двух недель. Оставшуюся или итоговую часть зарплаты сотрудник может получить в конце рабочего месяца. Также итоговая выплата может включать в себя различные вознаграждения или надбавки.

Вторым способом выплаты является интервальная оплата за обе половины месяца. Таким образом зарплата рассчитывается за первую и вторую половину месяца, как полноценная. В данном случае расчёт будет производиться по затраченным временным ресурсам. Размер оплаты отработанного времени за конкретный срок фиксируется в штатном трудовом кодексе организации.

Обязательные документы

Главный пакет документов, в рамках которых начальник фирмы обязуется устанавливать систему выплат или отдельную зарплату сотруднику установлен законодательством в приказе «Об установлении унифицированных форм первой учетной документации выплаты труда». В пакет документов входят следующие экземпляры:

- Трудовой договор по которому будет зафиксирован размер зарплаты и время оплаты аванса или части зарплаты.

- Документ в виде приказа о приеме на работу сотрудника. Такой документ необходим потому что в нем должны быть зафиксированы: величина зарплаты сотрудника, возможные дополнительные выплаты, а также сроки начала и окончания работы сотрудником.

- Табель учета рабочего времени.

- В случае сдельной оплаты труда также необходим соответствующий документ. Эти документы могут быть в виде актов выполненных работ.

- Дополнительные приказы о вознаграждении или взыскании сотрудника.

- Прочие дополнительные документы, которые могут влиять на формирование зарплаты сотрудника.

В вариативный выбор документов по конкретным требованиям могут включаться следующие:

- Автоматизированный учет по табелю учета рабочего времени. Данный пакет документов определяется для применения автоматизированного учета присутствия сотрудников на рабочем месте. Также этот табель часто используется в компаниях с установленными считывающими системами, которые фиксируют время прибытии и ухода сотрудника на локацию фирмы.

- Расчет оплаты труда по табелю рабочего времени. Это единичный документ, который указывает на сам факт выполнения работником должностных обязанностей. Этот способ применяется в бухгалтерских расчетах оплаты.

- Расчетно-платежная ведомость выплат. Этот способ расчет зарплаты используется в применении документа формы Т-49. Если зарплата выплачивается на банковские карты, то используется форма документа Т-51.

- Расчетный отчет о предоставлении отпуска. Данный вид расчетного документа формируется тогда, когда необходимо рассчитать сотруднику отпускные выплаты.

- Расчетный документ в следствии прекращения трудового договора. Данный вид документа формируется, когда необходимо рассчитать размер выплаты при увольнении для того, чтобы учесть все неиспользованные выплаты сотрудника во время его трудовой деятельности. Такими выплатами могут быть не использованные отпускные, больничные и прочие премиальные во время увольнения сотрудника.

- Лицевой счет. Данный вид документации необходим, когда нужно сформировать систематизированный учет всех данных о зарплате, которая начислялась или удерживалась за календарный год.

- Расчетный акт о приеме на работу. Данный вид документов формируется, когда прием на должность обусловлен только потребностью выполнить какую-то конкретную работу на ограниченный срок.

Оплата труда по окладу

Повременная система оплаты труда зависит от количества отработанного сотрудником времени. Это значит, что размер заплаты будет устанавливаться единицами фиксированного времени. Такой единицей может быть отработанный срок в виде месяца или определенная смена, вроде часа или другого временного промежутка. В случае выплаты посменной зарплаты устанавливается конкретная тарифная ставка.

Оклад - это тот вид начислений заработной платы, по которому определяется зарплата в том случае, если сотрудник работает по 40-часовому графику. В случае с окладом, сумма устанавливается в виде оплаты за отработанный месяц. Но если сотрудник не в полной мере отработал данный временной промежуток, то расчёт обработанного времени будет произведён в соответствии с выполненными часами.

Сама формула оклада рассчитывается по базовой сумме за отработанный месяц, которая делиться на установленную норму рабочего времени за данный период, а затем умножается на фактическое проработанное время. Но поскольку сумма самого оклада в каждом конкретном месяце одинаковая, то норма рабочего времени может отличаться от рабочего календаря; в данном случае сумма всей зарплаты за день может быть разница.

Оплату труда по окладу также еще называют повременно-премиальной оплатой. Считается, что выплата может устанавливаться по тарифной ставке, которая может быть дневной или почасовой.

Таким образом, основная формула расчета зарплат по окладу будет такая: (заработная плата) = (отработанные дни) * (ставка сотрудника).

Заработная плата зависит от суммы, начисленной за отработанный месяц. Отработанные дни фиксируются в рабочем табеле. Ставка сотрудника фиксируется в документе, как дневная тарифная ставка.

Как правило, фиксированную ставку получают те работники, которые работают на оклад, то есть инженеры, технические специалисты и руководители. Таким образом, при почасовой ставке оклад рассчитывается по формуле: (заработная плата) = (оклад сотрудника) / (установленная норма*фиксированный факт).

Нормой считается количество дней в прошедшем месяце. Фактом является фиксация уже отработанных сотрудником дней.

Все эти формулы учитывают зарплату, которая не включает в себя различные премиальные или доплаты. Всю зарплату сотруднику нужно перечислить либо на банковскую карту, либо выдать наличными в кассе.

С получившейся суммы нужно удержать 13% НДФЛ.

Среднемесячный расчёт труда

Существует немало причин по которым работодатели выбирают среднемесячный расчет зарплаты. Зачастую к основным факторам относятся:

- Расчет отпускных. Компенсация неиспользованных средств, которые предназначались сотруднику на время отпуска.

- Дополнительные выплаты с сохранением основной фиксированной ставки работника.

- Оплата затраченного рабочего времени работника на простой по вине работодателя.

- Компенсация в случае сокращения штата сотрудников и расторжения трудового договора сотрудника. Средства компенсируются по случаю пособия выходного дня.

- Компенсация по нетрудоспособности сотрудника.

- Компенсация за командировочное врем работника.

Таким образом выплаты за месяц осуществляются в случае запроса сотрудника справки о доходах, а также других данных. Также существуют дополнительные компенсации, которые не входят в перечень основных причин:

- Локальная материальная выплата в виде помощи. Актуальным такая выплата является в период оплаты больничных или отпускных.

- Компенсация денежных средств на затраты продуктов питания, проезда, ЖКХ.

- Компенсация денежных средств по случаю декретного отпуска на период начала материнства и временной нетрудоспособности по этому поводу.

- Пособие по уходу за ребенком, который не достиг 1,5-3 лет.

- Материальное пособие на погребение.

Некоторые материальные выплаты производятся не организацией, а фондом социального страхования с которым сотрудничает конкретная фирма. Для этого начальник организации должен подать соответствующее ходатайство для сотрудника в данный фонд.

Чтобы рассчитать среднемесячный заработок за прошедший календарный год, нужно из суммы начислений вычесть перечисленные социальные выплаты или материальные компенсации. Затем получившуюся цифру нужно разделить на количество отработанных сотрудником дней. Календарный месяц включает в себя период с 1 по 31 число.

Для того, чтобы определить среднюю зарплату сотрудника, нужно использовать сумму оплаты труда и время работы согласно календарю.

Сумму оплаты труда - это та сумма, которая должна была начислена за 12 месяцев. Однако если сотрудник отработал не все дни, то считают только отработанные. Время работы определяется суммой календарных дней, разделенной на 12. Таким образом, сумма расчета зарплаты должна выглядеть следующим образом:

ср. зарплата=выплата за определённый период/отработанное время.

Вследствие этого среднемесячная зарплата рассчитывается по следующей формуле:

зарплата=зарплата за год/общее количество дней в среднем.

среднедневная зарплата = (основные выплаты + дополнительные) /(12*29,3).

29,3 - это общее усредненное количество дней в месяце, которое установлено законодательством.

В случае увольнения сотрудника, к его зарплате нужно прибавить компенсацию за неотработанный или неиспользованный отпускной период. В данном случае среднемесячная зарплата заменяется подсчетом общего отработанного времени.

Сдельная оплата труда

Сдельная оплата труда характеризуется тем, что оценивает качество работы сотрудника, а не количество отработанных им часов. Таким образом затраченные усилия оцениваются в материальном эквиваленте. В таком случае заработная плата не будет зависеть от количества отработанного временного промежутка, однако учет рабочего времени все равно присутствует в обязательном порядке для табеля времени. В случае отработки ночной смены, оплата производится с надбавкой. Такая система выплаты актуальная для сотрудников со свободным графиком или удаленной занятостью. Сотрудник, работающий фрилансом также подпадает под учет рабочего времени и время работы удаленного сотрудника не должно превышать 40 часов в неделю. Поскольку организация не может самостоятельно контролировать количество обработанного времени, она обязует сотрудника вести самостоятельно табель учета рабочего времени. Также этот фактор должен быть внесен в трудовой договор. Работать больше, чем установлена норма по производственному календарю сотрудник не имеет право.

В большинстве фирм существует только сдельно-прогрессивная форма выплат, которая характеризует определённую норму выплат по выработке. Таким образом по достижению определенного предела выработки оплата производится по одному тарифу, а при превышении этой планки - по другому. Данная система является довольно эффективной в качестве стимулирования энтузиазма работников.

Формула сдельной зарплаты рассчитывается следующим образом:

(количество отработанного за день материала) * (стоимость работы) + (количество отработанной ежедневной сверх нормы) * (стоимость работы сверх установленной нормы).

В случае по ежедневному расчёту норма суммируется. Но в случае по ежемесячному расчёту производится деление месячной отработки на количество отработанных дней, по итогу чего будет вычисляться норма отработки. Таким образом, формула будет выглядеть так:

(количество отработанного материала за день в рамках установленной нормы) * (стоимость работы) + (средняя переработка нормы за день) * (стоимость переработанной нормы) * (количество отработанных дней).

Таким образом, чтобы правильно рассчитать заработную плату для сотрудника, необходимо вооружиться сведениями о базовом установленном окладе (если таков имеется), обязательные проценты вычета для НДФЛ, а также определить количество фактически отработанных дней за оплачиваемый период. Также не стоит забывать о суммарной зарплате, которая была начислена с начала года до текущего периода. Для проведения всей процедуры расчета зарплаты понадобится документ расчетной ведомости в виде формы Т-49 или же Т-51 (Т-53).

Порядок выплаты денежного вознаграждения за труд регулируется российским законодательством. Расскажем в статье, как рассчитать зарплату и о том, какая формула расчета зарплаты используется в зависимости от типа системы выплаты вознаграждений сотрудникам.

Расчет зарплаты: нормативная база

Вычисление размера финансового вознаграждения за проделанную работу происходит на основе нормативных актов государства и компании, а также в соответствии с кадровой документацией фирмы.

К внутренним бумагам компании, необходимым чтобы произвести расчет заработной платы в 2017 году, относятся:

- договор о трудоустройстве;

- акты выполненных работ и другие документы-подтверждения выполненной работы;

- приказы о дисциплинарном взыскании;

- иные бумаги.

Величина вознаграждения за труд прописывается в договоре при приеме сотрудника на работу и в приказе о зачислении в штат. В этих документах также могут быть указаны размеры и условия получения стимулирующих выплат.

Основными нормативными актами, согласно которым происходит расчет зарплаты 2017 года, являются ст. 139 ТК РФ и постановление Правительства РФ № 922 от 24 декабря 2007 г.

Как рассчитать зарплату за месяц?

То, как рассчитывается зарплата, зависит от формы выплаты вознаграждения сотрудникам. Таких форм две: сдельная и повременная . Последняя наиболее распространена и используется везде, где это разумно.

Повременная форма основывается на конкретной ставке (оклад, дневной или почасовой тариф) с возможной прибавкой других вознаграждений. К примеру, работнику может выплачиваться определенная сумма за вредность или высокую квалификацию. При вычислении для определения времени, фактически отработанного сотрудником, берутся данные из табеля.

Формула расчета заработной платы зависит от вида повременной системы, применяемого в организации. Рассмотрим каждый.

Оклад

Зарплата = Размер оклада / Количество рабочих дней в месяце х Фактически отработанные дни.

Расчет заработной платы работников - пример вычисления

Допустим, что оклад равен 25 000 руб., рабочих дней в месяце было 20, работник один день не присутствовал по семейным обстоятельствам. Размер заработной платы составит:

25 000/ 20 х 19 = 23 750 руб.

Дневной тариф

Зарплата = Дневная ставка х Отработанные дни по факту.

Допустим, ставка равна 1600 руб., в месяце было 18 рабочих дней, в один из которых сотрудник брал отгул без сохранения оплаты.

Расчет зарплаты за неполный месяц будет таким: 1600 х 17 = 27 200 руб.

Почасовая ставка

Зарплата = Почасовая ставка х Часы, отработанные по факту.

Рассмотрим пример

Почасовая ставка равна 200 руб. при восьмичасовом рабочем дне. В месяце было 20 рабочих дней, 2 из которых сотрудника не было на работе без сохранения оплаты.

Расчет будет следующим: 200 х 8 х 18 = 28 800 руб.

Сдельная оплата труда зависит от личной производительности сотрудника. Как правильно рассчитать зарплату в этом случае? Формула также зависит от вида системы оплаты.

Прямая сдельная

Зарплата = Количество продукции х Стоимость единицы продукции.

К примеру, оплата за обработку единицы продукции составляет 30 руб., за сборку – 50 руб. Рабочий произвел 150 единиц. Расчет будет таким:

150 х 30 + 150 х 50 = 12 000 руб.

Сдельно-премиальная

Зарплата = Количество продукции х Стоимость единицы продукции + Премия.

Например, изначальные условия такие же, как и в предыдущем случае, но дополнительно сотруднику выплачивается премия в размере 50 %.

Получим расчет: 12 000 + 12 000 х 50 % = 18 000 руб.

Сдельно-прогрессивная

Зарплата = Количество продукции в пределах нормы х Стоимость единицы + Количество продукции сверх нормы х Повышенная стоимость единицы.

Допустим, норма составляет 300 шт. по стоимости 30 руб. При превышении стоимость единицы повышается до 60 руб. Сотрудник сделал за месяц 800 единиц продукции.

Расчет будет таким: 300 х 30 + 500 х 60 = 39 000 руб.

Помимо перечисленных видов есть еще и косвенная система. Формулы для нее не предусмотрено, так как компания ее устанавливает по собственному усмотрению.

В вышеприведенных примерах также видно, как рассчитать зарплату за неполный месяц. Плюс ко всему необходимо учитывать и другие выплаты, положенные сотруднику. Это могут быть больничные, командировочные и т.д. Согласно ТК РФ, расчеты таких вознаграждений происходят на основании среднемесячного заработка.

При вычислении среднего заработка , расчетным периодом признается 12 месяцев. Однако коллективным договором компании может быть установлен иной период.

Расчет и выплата заработной платы производятся в двух ведомостях: по форме Т-51 и Т-49. По итогам необходимо посчитать не только саму заработную плату, но и начисленный НДФЛ.

Расчет зарплаты при увольнении

Оформление увольнения сотрудника и расчет заработной платы происходят на основании распоряжения о прекращении действия договора о трудоустройстве . Если иное не предусмотрено законом, работнику выплачивается:

- Зарплата на день увольнения.

- Выходное пособие.

- Среднемесячную заработную плату.

Зарплата будет рассчитываться за фактически отработанное время. Следует учесть, что выходное пособие не облагается подоходным налогом в определенных пределах.

Перерасчет зарплаты

Произвести перерасчет зарплаты может потребоваться в следующих случаях:

- При увеличении или снижении уровня зарплаты.

- Если зарплата была выплачена с излишком.

- Расчет был произведен ошибочно.

Порядок расчета заработной платы, установленный законодательно, допускает сделать корректировку начислений. Перерасчет зарплаты происходит на основании приказа. Временных ограничений при этом не предусмотрено. Однако, если сотрудник был уволен, произвести перерасчет можно только в течение трех месяцев с момента, когда работник или бухгалтер узнают о наличии ошибки.