Форма упд с 01 октября. Как заполнить универсальный передаточный документ

Образец заполнения УПД

В практике хозяйственной деятельности все большее распространение получает универсальный передаточный документ (УПД). Образец заполнения этого документа, правила его применения и составления мы приведем в этой статье.

Официальная форма УПД

Форма этого документа разработана налоговиками. ФНС довела ее Письмом от 21.10.2013 № ММВ-20-3/96 . Как разъяснили налоговики, официальная форма УПД является одной из возможных форм документов, фиксирующих передачу товаров, услуг, имущественных прав, результатов работ. Ее особенность состоит в том, что в ней содержатся все необходимые сведения, которые обязательны для счетов-фактур и первичных документов. Это позволяет применять УПД в качестве полноценной замены и тех, и других, оформляя вместо двух документов только передаточный акт.

Передаточный документ может быть двух видов:

В статусе один передаточный документ заменяет и счет-фактуру, и первичный документ. В зависимости от вида сделки или операции его могут оформить вместо накладной, акта оказанных услуг, акта приемки результатов работ и т.д. Все необходимые реквизиты для отражения сведений об этих операциях в нем содержатся. Кроме того, в официальной форме передаточного документа предусмотрена часть для заполнения счета-фактуры. Таким образом, правильно оформленный передаточный документ со статусом один может приниматься для получения вычетов по НДС и в качестве оправдательного документа для совершения расходов.

В статусе два передаточный документ выполняет только функцию первичного документа. Счет-фактуру в этом случае он не заменяет и ее нужно выставлять отдельно.

Скачать образец заполнения УПД в Excel

Как заполнить УПД?

Рекомендации по заполнению УПД приведены в приложении к указанному письму ФНС России. Здесь следует обратить внимание на то, что правила заполнения УПД различны в зависимости от того, каким образом этот документ будет использоваться.

Если компания будет применять УПД со статусом один, то должны заполняться все обязательные поля и для счета-фактуры, и для первичного документа. При заполнении такого УПД нужно учесть правила заполнения счетов-фактур, приведенные в Постановлении Правительства РФ от 26.12.2011 № 1137.

Если же передаточный документ будет использоваться только как первичный документ, то заполнить нужно только сведения, обязательные для таких документов. Обратите внимание, что некоторые из этих сведений содержатся в разделе УПД для счета-фактуры и должны быть там заполнены (в том числе сведения о покупателе (строка 6), продавце (строка 2), валюте (строка 7), наименовании (столбец 1), количестве товара, объеме работ, услуг (столбец 3), валюте, единице измерения (столбец 2, 2а), стоимости (столбец 9)). При этом все поля формы счета-фактуры заполнять не нужно (например, налоговую ставку).

Изменение официальной формы УПД

Официальная форма может быть изменена. Компания вправе дополнить ее новыми строками или столбцами, для того чтобы отразить более детализированную информацию. При этом следует учесть, что при доработке официальной формы должны быть:

- Сохранены все обязательные реквизиты. Для первичных документов набор таких реквизитов приведен в ст. 9 Закона от 06.12.2011 N 402-ФЗ. Для счетов-фактур перечень обязательных сведений указан в ст. 169 НК РФ.

- Сохранена форма счета-фактуры. Это требование вытекает из п. 9 Приложения № 1 Постановления Правительства РФ N 1137.

При условии выполнения указанных требований изменение формы передаточного документа допустимо. Независимо от того, какую форму (официальную или самостоятельную) компания решит использовать для оформления своих операций, такое решение должно быть отражено в учетной политике, а сама форма утверждена руководителем.

Как заполнить универсальный передаточный документ

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки. Такая потребность назрела давно, но получила правовую поддержку только после вступления в силу Федерального закона № 402-ФЗ «О бухгалтерском учете».

Необходимость применения передаточного документа

В статье собраны образцы операций, наиболее часто встречающихся в организации и образцы документов, которыми они оформляются. Рассмотрим на примере заполнение, оформленние выполненных работ и поставку товара универсальным передаточным документом (далее УПД). Применяется УПД вместо следующих документов: товарной накладной, счет-фактуры и акта приемки-сдачи работ (услуг).

УПД — это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки. Такая потребность давно назрела, но получила правовую поддержку только, после вступления в силу Федерального закона № 402-ФЗ « О бухгалтерском учете ». Закон упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

УПД был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/ .

Важно! С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137, следовательно, с июля 2017 г. форма УПД отличается от счет-фактуры, строкой, которую включили в форму счет-фактуры. Строка 8 счет-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения УПД, также как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет.

Образец заполнения УПД универсального передаточного акта

Итак, УПД - универсальный передаточный документ; когда можно применять УПД? Правила заполнения актуальны для поставки товаров и выполнения работ (услуг):

Для заполнения УПД вместо товарной накладной (ТОРГ12) необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить не заполненными.

Полный текст Требования по заполнению граф УПД содержится в Рекомендациях по заполнению отдельных реквизитов формы УПД (Письмо № ММВ-20-3/ ). В таблице приведены важные моменты, на которые стоит обратить внимание:

Операции по отгрузке товаров или выполнению работ и услуг должны быть оформлены соответствующей первичной документацией. Затем компания выставляет счет-фактуру, необходимую для оплаты реализации. Однако законодатели предусмотрели упрощенный порядок документооборота с применением универсальных передаточных документов.

О чем пойдет речь

УПД - это универсальный передаточный документ, который объединяет в себе сразу несколько бланков первичной документации, что позволяет существенно сократить издержки предприятия, а также упростить процесс документооборота между поставщиками и покупателями. Далее приведем актуальный на 2018 год образец заполнения УПД (универсальный передаточный документ).

Как это работает

Ранее действовал более сложный алгоритм.

Например, НКО «Доброволь» реализовала товары, работы, услуги сторонней компании. Документацией, подтверждающей факт реализации, в данном случае является товарная накладная, которая подписывается обеими сторонами при передаче готовой продукции, товаров и прочих ТМЦ, либо акт выполненных услуг, который также подписывает заказчик и исполнитель по окончанию работ или услуг. Только после подписания накладной или акта исполнитель выставлял счет-фактуру на оплату.

Что происходит теперь? Сокращенный документооборот между компаниями выглядит так. Например, при отгрузке товара исполнитель выставляет универсальный передаточный документ вместо товарной накладной и счета-фактуры. В бланке ПД оба документа объединены. Следовательно, заказчик, получив товары, может сразу приступить к оплате. Аналогичный вариант действует и при реализации работ и услуг.

Действующий бланк универсального ПД утвержден отдельным Письмом ФНС от 21.10.2013 № ММВ-20-3/96@ в соответствии с Постановлением Правительства РФ от 26.12.2011 № 1137 и законом № 402-ФЗ «О бухучете».

Бланк универсального ПД

Правила и образец заполнения УПД

Для УПД правила заполнения утверждены во втором приложении Письма ФНС от 21.10.2013 № ММВ-20-3/96@. Рассмотрим основные правила:

Образец УПД с 1 октября 2017

Форма универсального передаточного документа менялась в 2017 году дважды: с 1 июля появился новый обязательный реквизит «Идентификатор государственного контракта, договора (соглашения)», а с 1 октября 2017 образец УПД поменялся снова: появилась графа «Код вида товара», поле для дополнительной подписи, изменились названия строки 8 и графы 11.

Бланк, правила и пример заполнения УПД - на этой странице. Также мы разберем, что писать в каждом поле документа.

Бесплатно скачать бланк УПД (в Excel):

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

Изменения в УПД с 1 июля 2017 года

Образец УПД с 1 июля 2017 изменился вслед за счетом-фактурой. Теперь в этих документах должна быть строка для указания сведений о госконтракте - ее номер 8. Если вы не знаете, что в ней писать, то скорее всего вам заполнять ее и не придется. Но сама строка «Идентификатор государственного контракта, договора (соглашения)» в УПД должна быть в любом случае.

Подробнее о заполнении строки 8 здесь >>

Изменения в УПД вступили в силу 1 июля 2017 года. То есть все документы, датированные этим или более поздним числом, должны содержать новый реквизит.

Изменения в форме УПД с 1 октября 2017 года

С 1 октября 2017 действуют формы счета-фактуры и УПД, утвержденные постановлением Правительства от 19.08.17 №981. Вот список изменений, которые нужно внести в форму:

- графа 1а «Код вида товара». Здесь указывается код вида товара по единой ТН ВЭД ЕАЭС. Обязательна для товаров, экспортируемых из России в государства ЕАЭС: Белоруссию, Казахстан, Армению, Киргизию. Код нужно выбирать из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54). Если у вас нет данных для этой графы, ставится прочерк. Распространяется на счета-фактуры, корректировочные счета-фактуры и УПД.

- поле для дополнительной подписи. Здесь ставится подпись уполномоченного лица, которое подписывает счет-фактуру вместо предпринимателя. Раньше в форме были только поля для подписи руководителя, главного бухгалтера и индивидуального предпринимателя или их представителей.

- название строки 8. Здесь c 1 октября 2017 года указывается, что строка заполняется только при наличии данных.

- название графы 11. С 1 октября она называется «Регистрационный номер таможенной декларации». Заполняется для товаров не российского производства. Его заполняем, если товар не российского производства.

- 1 - если УПД выписывается в качестве и накладной, и счет-фактуры (для операций, облагаемых НДС);

- 2 - если УПД выписывается в качестве только накладной или только акта (для операций без НДС).

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2017 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Скачать новый образец УПД с 01.10.2017 здесь >>

Всем ли нужно в УПД указывать идентификатор государственного контракта?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Правила заполнения УПД по новому образцу

Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД:

Упростить заполнение УПД поможет простая инструкция ниже.

УПД со статусом 1

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры - пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) - в строке ставится прочерк.

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров - артикул, для работ - код по ОКВЭД, для услуг - код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС - в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить - ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

УПД со статусом 2

Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД - они заполняются только для операций, облагаемых НДС).

Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б.

Остальные поля заполняются как описано выше.

Часто задаваемые вопросы

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Где взять код товара в УПД?

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Подписи в УПД со стороны продавца:

Подписи в УПД со стороны покупателя:

Какие документы заменяет УПД?

УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля.

Заменяет УПД акт выполненных работ или нет?

Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ.

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем.

Можно ли выписывать УПД на услуги?

Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары.

УПД на услуги: нужен ли акт?

Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно.

Можно ли в УПД указывать услуги и товары одновременно?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД - вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур - 5 календарных дней с момента отгрузки).

Строка 8 в УПД: обязательно заполнять или нет?

Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

УПД (универсальный передаточный документ): образец заполнения

УПД (универсальный передаточный документ) образец заполнения

Универсальный Передаточный Документ

Скачать Форму и Приложения

Ф ормат УПД теперь один и тот же и для счетов-фактур, и для УПД.

Сам бланк УПД не поменялся, однако организации придется дополнять его самостоятельно, ведь он должен содержать все обязательные реквизиты, которые есть в счете-фактуре.

Компания не обязана использовать универсальный передаточный документ в документообороте. Но может это делать, чтобы уменьшить количество оформляемых документов.

УПД опять не стали обязательными документами, это по-прежнему рекомендованная форма.

передаточный документ (УПД).

Теперь необязательно выписывать отдельно счет-фактуру и товарную накладную. Эти два документа официально разрешено объединять в один - «универсальный передаточный документ» (УПД).

Организация может объединить информацию из ранее обязательных форм по передаче:

Материальных ценностей (ТОРГ-12 , М-15 , ОС-1, товарный раздел ТТН):

Данные счетов-фактур в УПД.

В УПД можно отражать факты:

- отгрузки товаров с транспортировкой или без нее (кроме недвижимости);

- передачи имущественных прав;

- результатов выполненных работ;

- оказания услуг.

Дополнительные сведения в УПД

Дополнительные сведения в УПД

УПД может содержать дополнительные сведения

Организация вправе дополнить УПД любыми данными, которые отражают специальные условия сделок.

Стороны могут использовать образец формы документа, объединяющей в себе форму счета-фактуры и информацию первичного учетного документа, дополняя его любыми другими показателями, необходимыми для отражения специальных условий сделок.

Это могут быть не содержащиеся в образце столбцы и строки за пределами черной рамки, что обеспечивает условие сохранения формы счета-фактуры.

КАК ВЫСТАВЛЯТЬ УПД

С 1 июля 2017 года формат УПД изменился. Выставляйте и принимайте от контрагентов только новый формат.

Главное изменение — добавится реквизит с идентификатором госконтракта. Он заполняется в том же порядке, что и в счетах-фактурах.

Компании при отгрузке могут не выставлять отдельно счет-фактуру и документ на отгрузку, а заполнить один — универсальный передаточный документ (УПД), который объединит их.

Форма УПД - это форма счета-фактуры, которая дополнена реквизитами первичного документа об отгрузке и приемке товара. Электронный УПД можно отправлять и контрагентам, и в налоговую инспекцию.

Компании могут по своему усмотрению усовершенствовать бланк универсального документа (письмо ФНС № ЕД-4-15/22619@ ).

Главное - чтобы дополнительные реквизиты не нарушали последовательность обязательных внутри жирной рамки. Дополнительные сведения отражаются после всех строк и граф с пометкой «Справочно».

Если организация не утвердила УПД в начале года, то её всё равно можно использовать с любой даты.

Для этого достаточно приложить бланк к договору с контрагентом и в учетной политике прописать, что Вы используете первичку, согласованную в договорах (письмо Минфина № 03-03-06/1/31261 ).

УПД, в котором допущена ошибка, можно исправить.

Исправления заверяются подписью с расшифровкой.

При изменении цены (например, после предоставления скидки) не получится выставить корректировочный УПД.

. . . .

Документы для скачивания:

В коммерческой деятельности при оформлении перемещения товара используется 2 документа: накладная и счет-фактура. Бланки документов, применяемые в РФ, по многим позициям дублируют друг друга. Факт выполнения работ и оказания услуг фиксируются отдельно составленным актом. Универсальный передаточный документ (УПД) разработан для замены всех указанных документов. C 01.10.2017 года поменялась форма счета-фактуры, а, значит, изменения нужно внести и в бланк УПД. Актуальный образец универсального передаточного документа предлагаем скачать бесплатно в excel и word.

Форма была усовершенствована постановлением Правительства РФ № 981 от 19.08.2017 г. Нормативным актом были подкорректированы некоторые части документа.

Что изменилось в УПД с 01.10.2017:

- В таблицу со сведениями о товаре был добавлен столбец, где продавец обязан указывать код товарной номенклатуры ВЭД ЕАЭС. Это актуально для внешнеторговых сделок с организациями, созданными в государствах-резидентах ЕАЭС.

- Также были даны разъяснения относительно информации, вписываемой в графу 11 УПД. Уточнено, что продавец должен вносить регистрационный номер таможенной декларации. До этого некоторые специалисты указывали номер разрешения на помещения товаров под таможенную процедуру.

- Также в поле для подписи индивидуального предпринимателя добавили приписку об ином уполномоченном лице. Теперь бланк сможет оформлять гражданин или организация, имеющий соответствующую доверенность.

Сама форма УПД утверждена в постановлении Правительства РФ № 1137 от 26.12.2011 г.

Следует помнить о том, что разработанная форма является лишь рекомендуемой и может быть скорректирована по желанию продавца.

Порядок заполнения нового бланка УПД

Сведения вносятся в бланк с помощью электронно-вычислительной техники и печатного оборудования. Отметки об отпуске товара и его принятии проставляются от руки.

В левом верхнем углу указывается статус УПД. Он может выступать в качестве счета-фактуры или передаточного акта (акта выполненных работ/оказанных услуг). Соответственно в окошке проставляется значение 1 или 2.

- полное наименование;

- юридический адрес;

- ИНН/КПП.

Там же указываются наименования и адреса грузоотправителя и грузополучателя. Далее следуют сведения о платёжном документе, в соответствии с которым были перечислены деньги в счёт оплаты товара.

После этого в новую форму УПД вносятся наименование, адрес и ИНН/КПП покупателя. В последнюю строку универсального передаточного документа вписывается валюта расчёта.

НАЖМИТЕ ДЛЯ УВЕЛИЧЕНИЯ

Центральную часть бланка занимает таблица. В столбцы вносится следующая информация:

- в графе «А» — порядковый номер записи о товаре;

- в столбце «Б» — код ТН ВЭД ЕАЭС;

- 1 графа – коммерческое наименование товара в соответствии с положениями договора (заявкой, спецификацией);

- в столбец 2 вносятся единицы измерения товара (например, штуки), и указывается условное обозначение;

- 3 столбец – количество отгружаемого товара;

- 4 графа – цена 1 единицы;

- 5 графа – стоимость всех товаров без учёта налогов;

- 6 столбец – размер акциза;

- в 7 столбце формы УПД указывается действующая ставка НДС;

- в 8 столбец вписывается сумма налога, которая подлежит уплате покупателем;

- в 9 графу универсального передаточного документа вносится информация о полной стоимости товара;

- в 10 столбце указывается код страны происхождения продукции и краткое наименование государства в соответствии с классификатором (актуально при отгрузке на экспорт или поставке ранее ввезённого товара);

- в 11 графе проставляется номер таможенной декларации, по которой товар был импортирован в страну, присвоенный при регистрации документа.

Под таблицей указывается количество листов УПД. Также ставится подпись, фамилия и инициалы руководителя организации (или иного уполномоченного на подписание документа лица) и главного бухгалтера. Должностные лица заверяют подлинность указанных в таблице универсального передаточного документа сведений.

Далее указывается, на основании какого документа был передан груз. Это может быть доверенность или договор. Также заполняются сведения о перевозчике, если для доставки было заключено соглашение с транспортной компанией.

Слева внизу бланка УПД расположены поля, предназначенные для внесения сведений об отгрузке товара:

- должность, подпись, фамилия и инициалы лица, отпустившего имущество;

- дата отгрузки;

- иные сведения;

- сведения о лице, ответственном за оформление УПД: подпись, должность, фамилия и инициалы;

- оттиск печати.

Заверять информацию о товаре может один уполномоченный представитель продавца, а фактически отгружать продукцию – другой.

Справа находится аналогичное поле, заполняемое работником организации-покупателя:

- должность, подпись, фамилия и инициалы лица, принявшего товар;

- дата получения имущества;

- иная информация, например, ссылки на другие документы, оформленные при приёмке;

- должность, Ф.И.О. и подпись лица, ответственного за оформление факта хозяйственной жизни;

- оттиск печати.

УПД составляется в нескольких экземплярах. 1 заполненный образец должен остаться у получателя груза, и минимум 1 заполненный и подписанный бланк будет направлен продавцу с отметкой о получении.

Бланк и образец 2017 — 2018

Скачать новый бланк УПД с 01.10.2017 в excel бесплатно — .

Скачать образец заполнения УПД в 2018 году — .

Вопросы и ответы

Вопрос 1: Как нумеровать УПД, если организация поставщик выписывает покупателям счета-фактуры + накладные и УПД со статусом «1» вперемешку?

Ответ: Для универсального передаточного документа со статусом «1» нужно использовать последовательную нумерацию, единую со счет-фактурами (хронологический порядок). Если УПД имеет статус «2», то нумеровать можно на усмотрение поставщика, закон данный момент не регламентирует.

Вопрос 2: Поставщик одновременно поставляет товар покупателю и оказывает сопутствующие услуги в связи с приобретением. Можно ли отгрузку товара и услуги отразить в одном УПД?

Ответ: Да, это возможно и не противоречит законодательству.

У вас остались вопросы — задайте их в комментариях и получите ответ эксперта!

Новая форма "Универсальный передаточный документ" официально утверждена документом Приложение № 1 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@.

Подробнее о применении формы "Универсальный передаточный документ":

- Правила оформления универсального передаточного документ (УПД) с 01.07.2017

Универсальный передаточный документ (далее - УПД) с 01.07.2017? Каким... универсальный передаточный документ (далее - УПД) с 01.07.2017? Рассмотрев... России не предложит доработанную форму УПД, дополнить ее налогоплательщики должны... самостоятельно. Обоснование вывода: УПД может использоваться, в частности, как... @). В таком случае форма УПД должна содержать все обязательные реквизиты... России не предложит доработанную форму УПД, дополнить ее налогоплательщики должны...

- Универсальный передаточный документ или универсальный счет?

Реализацией товаров (работ, услуг). Хотя УПД разрабатывался налоговиками на основе отгрузочных... нарушая законодательство, может объединить в УПД информацию ранее обязательных для применения... документооборот предприятия. К сведению УПД не применяется для оформления фактов... бы один. Как применить УПД (УСО)? УПД сам по себе не предназначен... реквизитов. Таким образом, заполнение УПД согласно требованиям к счету-фактуре... не советуем сокращать базовый вариант – УПД, разработанный налоговиками. Он включает...

- Зачем нужен универсальный передаточный документ? Как его заполнить и применять?

В каких случаях можно использовать УПД Универсальный передаточный документ позволяет использовать... Как исправить ошибку в УПД Ошибки в УПД нужно исправить по правилам... Порядок зависит от статуса УПД. Если используете УПД и как первичный документ... составьте новый УПД со статусом 2; либо исправьте первичный УПД. УПД со статусом... 2 Когда УПД используете только как... первичный УПД. Корректировка реализации и УПД В настоящее время форма корректировочного УПД...

- Оформление счетов-фактур: первая половина 2017 года

Трудности. Можно ли, например, использовать УПД как товаросопроводительный документ вместо счета... на территорию другого. Да, УПД предназначен для подтверждения факта передачи... . Поэтому для внешней торговли УПД в качестве товаросопроводительного документа не... реквизитов. Таким образом, заполнение УПД в соответствии с требованиями к... оформления которых может быть использован УПД, не указывает на возврат... оформления которых может быть использован УПД, приводится для наиболее распространенных фактов...

- Новый показатель в счете-фактуре

Не корректируют. Напомним также об УПД, который многие налогоплательщики оформляют вместо... мнению, до внесения изменений в УПД идентификатор можно указать в любом... , соответствующей счету-фактуре, так как УПД, по существу, представляет собой расширенную... самостоятельно внести изменения в форму УПД аналогично тому, как это сделает... , организация вправе использовать рекомендованную форму УПД только в случае, если ее... договоры генеральный исполнитель, в использовании УПД. То есть счета-фактуры...

- Вступаем в эпоху ЭДО

... :Бухгалтерия предприятия 8»: Произвольные документы; УПД/УКД; Документ о передаче товаров... о продажах комитенту; Счет покупателю. УПД/УКД – универсальный передаточный/корректировочный документ... и принимается к вычету НДС. УПД в программе «1С» может формироваться... ? Все счета-фактуры, они же УПД, хранятся в базе учетной системы... настроек» , можно указать возможность использования УПД и УКД. После проведения описанных...

- Обязательно ли проверять полномочия лиц, подписавших первичные документы со стороны контрагентов?

Может заменять универсальный передаточный документ (УПД), составляемый на основе формы счета... в других формах накладных и УПД. Нормами действующего законодательства не предусмотрено... доверенностей и приказов в накладных, УПД и счетах-фактурах, что не...

- Маркировка-2019

...) передает электронный универсальный передаточный документ (УПД), где учтены все коды пачек... и только после этого принимает УПД. Данные о передаче сигарет от... же системе с таким же УПД от поставщика. ИС МОТП это...

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

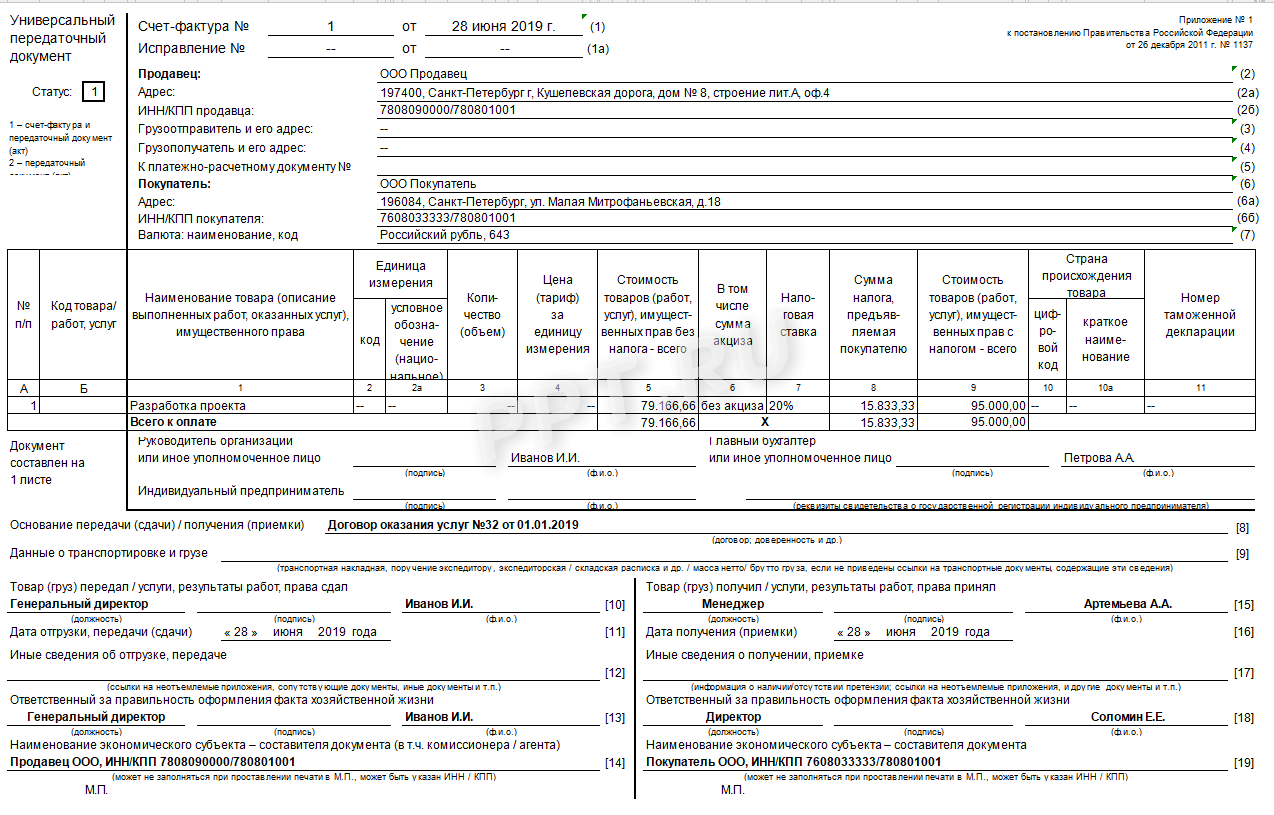

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.