Бухгалтерский акт выполненных работ образец. Как составить акт выполненных услуг

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

Бизнес.Ру - быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Бизнес.Ру

По правилам предприниматели, отчитывающиеся по общей системе налогообложения, либо работающим на едином налоге и выполняющие работы (услуги) по заказу, должны выдавать своим заказчикам такой документ, который подтверждает факт выполнения работ (услуг). Данный документ чаще всего представлен актом выполненных работ.

Самое интересное, что акт выполнения работ нужен не только заказчику, но и самому исполнителю, так как он подтверждает не только исполнение ряда обязательств по качеству, срокам и объемам работам по договору, но и является неким гарантом отсутствия внезапного возникновения претензий и последующих судебных разбирательств.

В российском законодательстве нет утверждённой унифицированной формы для данного документа. Поэтому организации могут разрабатывать собственные формы актов, при этом можно ориентироваться на существующие официальные формы КС-2 и КС-3 , которые служат для отображения факта выполненных работ и сумм, затраченных на их выполнение.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Как упростить работу с документами и вести учет легко и непринужденно

Посмотреть как работает Бизнес.Ру

Вход в демо-версию

Как правильно заполнить акт выполненных работ

При составлении акта в шапке указывается наименование и порядковый номер документа, а также место и дата его составления. Далее следует указать:

- наименование исполнителя и заказчика;

- должность и ФИО представителя каждой из сторон;

- документ, на основании которого действует представитель одной и другой стороны - устав или доверенность (указывается дата выдачи и номер доверенности);

- номер и дата составления договора, на основании которого выполняются работы;

- период, за который были выполнены работы;

- общая стоимость работ за период;

- таблица с наименованиями выполненных работ со стоимостью и общим итогом;

- отметка о том, что выполнены в полном объёме и в срок, и о том, что заказчик не имеет претензий к исполнителю;

- печати исполнителя и заказчика, а также должность, подпись и ФИО их представителей.

Для исполнителя и заказчика данный акт является именно тем нужным документом без которого, невозможно учесть и узаконить затраты предприятий, и соответственно невозможно учесть эти затраты при расчете налога на прибыль. Существует две формы данного документа. Одни составляется только в том случае, если исполнитель по договору должен что-то передавать, а заказчик принимать по результату выполнения заказа. Другая форма является только подтверждением того, что услуга является фактически оказанной в назначенный срок. При заполнении того и иного формата бланка должны указываться:

1. Стоимость произведенных работ с учетом НДС, их сроки и объемы.

2. Дата составления договора, порядковый номер договора и акта, а также счета, предоставленного заказчику.

3. Юридические наименования организаций, как подрядчика, так и заказчика, печати и подписи обеих сторон.

Акт составляется в двух экземплярах, один из них остается у подрядчика, другой у заказчика, он также служит основанием для проведения и получения оплаты за произведенные работы. Конечно, заказчик может отказаться от подписания акта в том случае, если он не согласен с предложенным качеством или объемами произведенных работ. В этом случае акт подписывается только одной стороной, необоснованность такого действия может быть признана только судом.

Вообще, существуют определенные правила приема-сдачи работ или услуг, на основании которого и проводится составление данного акта. Согласно ним по выполнении заказанных услуг и работ в установленный срок, не позднее двух дней со дня окончания этого срока, исполнителем заказчику предоставляется Акт приемки-сдачи в двух экземплярах.

После чего Заказчик в течение трех дней с момента получения такого документа производит приемку выполненных работ или услуг посредством подписания акта.

Если имеются основания для отказа, то клиент обязан в этот же срок предоставить мотивированный отказ о подписании документа. Если же в течение указанного срока от заказчика не поступили ни отказ, ни подписанный акт, считается, что услуги или работы были приняты в полном объеме в день предоставления соответствующего документа.

Акт выполненных работ – необходимый документ, если сотрудничество между двумя организациями или организацией и работником осуществляется на основании договора подряда или возмездного оказания услуг, поскольку акт является основанием для оплаты выполненной услуги. Как правильно составить этот документ и что именно там должно быть прописано? Поговорим об этом более подробно.

Что представляет собой акт выполненных работ?

По сути, акт выполненных работ и оказанных услуг является двухсторонним документом, который подтверждает факт выполнения определенных обязательств или оказания услуг, которые оговорены в договоре между двумя контрагентами. Название (это может быть акт выполненных работ, акт приемки выполненных работ, акт приема-сдачи выполненных работ и прочее) оговаривается еще на стадии подписания договора, а потом выбранная формулировка должна звучать во всех документах.

В документе обязательно должны быть отображены все выполненные работы, их объем, стоимость, начальные и конечные сроки. Это очень важно, поскольку это является неким отчетом исполнителя перед заказчиком и подшивается к договору. Такая «бумага» является сегодня самым распространенным способом подтверждения выполненных договорных обязательств.

Акт и бухгалтерия организации

Акт выполненных работ относится к первичным бухгалтерским документам, на основании которых производится оплата. Кроме того, этот документ вместе с договором может быть использован во время судебного разбирательства или для исчисления срока давности. Об этом четко говорит ФЗ-129 «О бухгалтерском учете», в котором указано, что все хозяйственные операции, которые производятся организацией любой формы собственности, должны находить отражение в бухгалтерском учете.

Не все знают, что за неправильное оформление акта на организацию могут быть наложены штрафы (или доначислены налоги), а указанные в таких актах затраты налоговые органы могут исключить из состава затрат при расчете налога на прибыль, а это уже достаточно серьезно.

Даты, указанные в таких документах, имеют большое значение для отнесения их к конкретному отчетному периоду, а несвоевременное предоставление актов может повлечь за собой нарушение в отнесении затрат. Следовательно, будет занижен или же завышен налог на прибыль за конкретный период. Кроме того, расходы для уменьшения налога должны быть связанны с деятельностью организации. В 9 статье Закона о бухгалтерском учете перечислены все реквизиты, которые имеют решающее значение при оформлени. Поэтому, перед составлением акта стоит внимательно изучить этот закон.

Понятие «работ» и «услуг»

Уместно будет поговорить о том, что имеется в виду под понятиями «работ» и «услуг». Прямых определений гражданское законодательство не дает, но глава 39 части 2 Гражданского кодекса РФ «Возмездное оказание услуг» говорит о том, что договор возмездного оказания услуг применяется при предоставлении услуг связи, аудиторских, ветеринарных, информационных, консультационных, услуг по обучению или туристическому обслуживанию. Что же касается договоров, предусматривающих выполнение определенных работ, то они имеют место при осуществлении перевозок, ведении банковских счетов, хранении, транспортной экспедиции, выполнении научно-исследовательских, технологических или опытно-конструкторских работ, а также при оформлении договора подряда.

Как составить акт выполненных работ?

На сегодняшний день унифицированной формы законодательством не предусмотрено. Но при этом стоит отметить, что существуют формы КС-2 и КС-3, которые используются для отражения выполненных действий при проведении строительства. Это значит, что организации имеют право самостоятельно разработать форму, которая будет наиболее удобна в конкретном случае.

Независимо от оформления, бумага обязательно должна содержать следующую информацию:

- наименование (его определяет договор);

- дата составления;

- наименования заказчика и исполнителя (эти данные вносятся в соответствии с официальными учредительными документами; все наименования должны соответствовать наименованиям, который фигурируют в договоре);

- наименование выполненных операций (это делается, как правило, в виде перечня или таблицы);

- объем выполненных работ (если выполнено несколько видов, предусмотренных договором, то объем указывается отдельно по каждому виду работ в одном акте или же составляется несколько актов, по одному на каждый вид работ);

- единицы измерения выполненных операций;

- общая стоимость (она должна указываться в учетом НДС);

- сроки выполнения мероприятий;

- номер и дата договора, по которому осуществляется сотрудничество;

- номер счета, который был предоставлен заказчику для оплаты;

- четкие оттиски печатей обеих сторон (если одна из сторон – физическое лицо, то оттиск печати должен быть только один);

- подписи исполнителя и заказчика с расшифровкой (подписать акт могут также уполномоченные представители заказчика и исполнителя, которые указаны в договоре).

Данные «наименование», «единицы измерения», «цена», «стоимость» обычно указываются в формате таблицы. В этом случае в каждую отдельную строку вписывается конкретная услуга или вид выполненных работ и все нужные параметры. Завершает такую таблицу строка «Итого», в которой суммируется стоимость, а строка «Всего» заполняется с учетом НДС (сумма из строки «Итого» + налог). При этом нужно обязательно указать сумму прописью, а копейки цифрами.

Что же касается приемки, то подписи сторон могут оформляться словами «работу сдал» (подписывает исполнитель) и «работу принял» (подписывает заказчик).

Акт выполненных работ и капитальное строительство

Говоря о капитальном строительстве любых объектов, к которым относятся как жилые, так и производственные здания, стоит снова вернуться к унифицированным формам КС-2 (это «строительно-монтажная форма») и КС-3 (это справка о стоимости строительных услуг и затрат). Эти документы составляются на основании данных из «Журнала учета выполненных работ» (форма КС-6а).

Выполненные работы в КС-2 указываются, исходя из договорной стоимости, с включением как непосредственно стоимости строительно-монтажных процессов, которые предусмотрены сметой, так и прочих затрат, которые не включены в единичные расценки. Это могут быть тарифы, рост стоимости материалов, расходы на эксплуатацию машин, техники, механизмов, расходы на заработную плату персонала, который выполняет строительство, расходы на зимнее удорожание, изменение условий организации строительства, разъездной характер работы, надбавки за нахождение в сложных условиях (например, в районах Крайнего Севера) и прочее.

Если по договору обеспечение строительства материалами идет за счет заказчика, то цена материалов не может влиять на удорожание и, соответственно, не включаются в акты выполненных работ и справку по форме КС-3. При этом подрядная организация обязана отчитаться перед заказчиком после окончания строительства об израсходованных материалах и вернуть их остатки (если таковые имеются).

Если подрядчик производит ремонт, реконструкцию или модернизацию объектов, то дополнительно должен быть составлен «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств» (это форма ОС-3). Его должна составить постоянно действующая в организации комиссия, на которую возложена ответственность по оформлению приема и передачи объектов основных средств. В документе должны найти отражение сведения о произведенных хозяйственным или подрядным способом затратах, которые связаны с выполненными действиями, а также информация о полноте и качестве работ. Документ должны подписать все члены комиссии во главе с председателем, а утвердить его должен руководитель организации. Что касается подрядчика, то он также подписывает этот документ, подтверждая передачу отремонтированного объекта. Расходы на модернизацию, реконструкцию и ремонт должны быть отнесены на увеличение первоначальной стоимости объекта, так как по итогам восстановительных работ показатели функционирования объекта увеличиваются.

На практике на объектах капитального строительства всё это составляется после того, как заказчик и подрядчик в установленные договором сроки осматривают и принимают готовый объект. При обнаружении недоработок или отступлений от условий договора, заказчик должен уведомить об этом подрядчика, а недостатки указать в акте. Все они подлежат устранению подрядчиком. Если всё уже подписано, а после этого обнаружены скрытые дефекты, то подрядчик все равно должен их устранить.

Важные моменты

Так как акт приемки выполненных работ является приложением к договору между заказчиком и исполнителем, и, соответственно, двусторонним документом, он должен составляться в двух экземплярах. Для заказчика услуги акт и договор будут основанием для производства оплаты за выполненную сделку, а для исполнителя – основанием для прихода денежных средств. Один экземпляр подписанного акта передается заказчику, а второй – остается у исполнителя. При составлении актов по форме КС-2 и КС-3 экземпляров может любое количество (все зависит от количества организаций, выполняющих подряд)

Оплата производится сразу после подписания, так как в этом случае работы считаются выполненными, а услуги – оказанными.

Если заказчик не удовлетворен качеством, он может отказаться от подписания до того, как исполнитель устранит все недоработки. Кстати, бланк акта о выполненных работах можно ).

Немаловажное значение имеет формулировка «Работы выполнены в полном объеме, в установленные сроки и с надлежащим качеством. Заказчик претензий по объему, качеству и срокам оказания услуг не имеет». Она подтверждает отсутствие у заказчика претензий к качеству, что в дальнейшем исключает любые спорные вопросы.

Проведение работ на всех предприятиях, как правило, сопровождается составлением соответствующих первичных документов. Это нужно для того, чтобы в последующем правильно учесть все понесенные расходы. Одним из таких документов является всем известный акт выполненных работ. Составляют его практически на любых предприятиях, независимо от формы собственности. Чтобы избежать в будущем нежелательных ошибок, надо сначала внимательно рассмотреть пример акта выполненных работ и изучить основные правила его оформления.

Любая работа считается выполненной только в том случае, если этот факт подтвержден документально. Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Допустим, что заказчик обратился к исполнителю с предложением выполнить конкретную работу или оказать определенную услугу. Завершенный заказ обе стороны должны будут провести по бухгалтерии. Пример акта выполненных работ, который в этом случае составляется, трудно сделать конкретным, так как обычно на предприятии его форма разрабатывается самостоятельно, на основании основных требований учетной политики данной компании. Но подобный акт должен содержать несколько обязательных реквизитов:

- название и дату оформления документа;

- полное наименование обеих организаций (исполнителя и заказчика);

- название (четкую формулировку) оказанных услуг или произведенных работ;

- объем услуги (или работы) в денежном и натуральном выражении;

- ФИО и должности представителей обеих сторон;

- их личные подписи, заверенные печатями компаний.

Любой пример акта выполненных работ демонстрирует не только сам факт исполнения. Он также подтверждает отсутствие по этому поводу претензий у противной стороны. Информация об этом обязательно должна присутствовать в тексте документа.

Правовая значимость

Что значит для обеих сторон акт приемки выполненных работ? Для исполнителя это подтверждение того, что он выполнил по отношению к заказчику взятые на себя обязательства. По сути, такой документ можно считать подробным отчетом о проделанной работе. Поэтому в нем должны быть четко отражены:

- все виды произведенных работ;

- их общая стоимость;

- сроки выполнения (начальный и конечный);

- отсутствие претензий у заказчика.

В тексте акта все эти моменты должны быть последовательно отражены. Отсутствие одного из перечисленных показателей может привести к тому, что документ в целом будет признан недействительным.

Для заказчика акт приемки выполненных работ - это официальное подтверждение запланированных расходов. После подписания такого документа он может смело перечислять исполнителю указанную сумму. Для обеих сторон это будет означать окончание сделки. Любые возникающие после этого претензии не подлежат рассмотрению.

Договорные обязательства

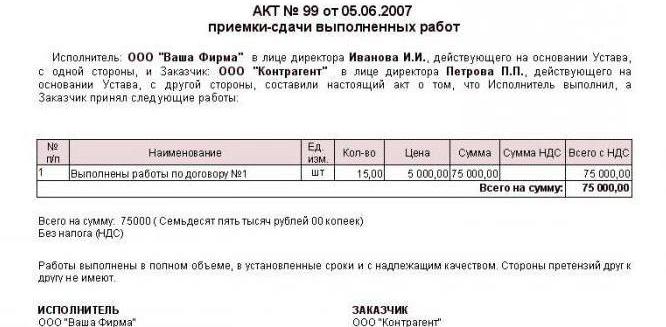

Намного проще составлять акт о выполнении тех или иных работ, если они заранее были оговорены отдельным договором. Это облегчает работу обеим сторонам. Исполнителю не надо будет конкретизировать каждый вид работ, а заказчику останется только принять конечный результат и сверить итоговую сумму с той, которая указана в исходном документе. Образец акта выполненных работ по договору можно рассмотреть на любом конкретном примере.

На фото, приведенном в статье, например, четко видно, что в графе «наименование» отсутствует какой-либо список. В ней просто указывается, что работы выполнялись в соответствии с конкретным договором. Более подробной информации в данном случае не требуется.

Кроме того, подобный акт обязательно должен иметь «шапку», аналогичную той, что присутствует в основном договоре. В ней фигурируют наименования обоих контрагентов и их представителей с указанием документов, на основании которых они осуществляют свою деятельность. В конце обязательно нужно отметить, что все работы выполнены полностью, без нарушения оговоренных сроков, и принимающая сторона не имеет претензий относительно их качества. Как и сам договор, акт тоже составляется обычно в двух экземплярах.

Документальное оформление работ в строительстве

Отдельно стоит обратить внимание на акт выполненных строительных работ. Здесь имеются свои тонкости. Для начала стоит заметить, что законодательством России не утверждено никакой унифицированной формы таких актов. Тем не менее есть два типа документов, которые обязательно заполняются в таких случаях.

К ним относятся формы:

- КС-2. Она непосредственно отражает только сам факт выполнения данного вида работ. Причем каждое предприятие может самостоятельно разработать для себя форму такого документа, максимально удобную для заполнения.

- КС-3 - это, по сути, справка о затратах и стоимости выполненных исполнителем работ. Она предназначена для проведения бухгалтерских операций и учета налогов.

Оба документа применяются для приемки практически всех видов строительных и монтажных работ. Отсутствие хотя бы одного из них может рассматриваться как грубейшее нарушение по учету расходов, доходов и налогообложения, за которое предусмотрены штрафные санкции.

На основании этого документа у исполнителя возникает право на получение оплаты. Заказчик посредством акта подтверждает свои расходы. Как выглядит документ, что такое акт выполненных услуг или работ?

Базовые сведения

Акт приема выполненных работ формируется с учетом требований по наличию обязательных реквизитов. В перечне таковых отсутствует указание на обязательность отражения в акте детализации исполненных работ.

Обязанностью заказчика является принять выполненную работу в оговоренный договором срок, при условии, что ее качество соответствует должному. Прием работ осуществляется на основании акта выполненных работ.

Основные понятия

Акт выполненных работ, по-другому или приема-сдачи работ, являет собой двухсторонний документ, в котором отображен факт исполнения работ, их стоимость и период выполнения.

Целью акта является фиксация выполнения работы согласно договору. Под выполненными работами подразумеваются любые работы или услуги, которые одна сторона договорного соглашения оказывает другой. Участниками сделки могут выступать организации, ИП и физлица.

Заполняя акт о приеме выполненных работ, надлежит указать:

- название документа, его номер и дату составления;

- наименования сторон, их реквизиты и адрес;

- реквизиты договора, к которому прилагается акт;

- номер счета исполнителя для получения оплаты;

- вид работ, их объем, сроки исполнения, стоимость, НДС;

- единица измерения услуги;

- подписи и печати исполнителя и заказчика.

Количество экземпляров акта согласовывается сторонами, но каждый из участников должен получить свой экземпляр.

Назначение документа

Но само наличие акта приемки не означает принятия работ заказчиком. Документ должен быть подписан обеими сторонами. Только после этого условия договора считаются исполненными.

На основании акта заказчик обязан выплатить полную стоимость работ. Исполнитель получает право требовать оплаты. Другой важный момент это учет расходов.

Затраты организации на выполнение работ, связанных с производственной деятельностью, можно включить в себестоимость продукции. При расчете эти затраты могут включаться в расходы предприятия.

Но подтвердить обоснованность отнесения стоимости работ по договору подряда к расходам необходимо документально. В противном случае затраты не уменьшат налогооблагаемую базу.

К тому же налоговики вправе наложить штраф за недостоверность учета и попытку уклонения от налогов. Назначение акта выполненных работ можно рассматривать и с юридической точки зрения.

Если акт подписан, но оплата от заказчика в положенный срок не поступила, исполнитель вправе подать .

Когда заказчик отказывается от приема работ без должного обоснования, исполнитель вправе самостоятельно подписать акт.

Наличие такого одностороннего акта с приложением первичной документации и договора дает исполнителю права требовать оплаты работ заказчиком в судебном порядке.

Действующая нормативная база

Акт приема выполненных работ зачастую относят к первичным документам. Тем более что в нем должны наличествовать обязательные для первичной документации реквизиты.

Для сделок, не касающихся передачи вещей, обязателен акт при принятии работ по (п.4 ст.753 ГК).

В п.2 ст.720 ГК сказано о возможности составления акта по договору подряда, но исключительно по усмотрению сторон. То есть с юридической точки зрения акт не обязателен.

Но существует еще и бухгалтерская сфера. На основании акта выполненных работ бухгалтера осуществляют учет хозоперации. Налоговиками и финансистами акт воспринимается как первичный учетный документ.

Отсутствие такового может существенно осложнить деятельность бухгалтерского подразделения в том, что касается подтверждения затрат и полученной прибыли.

Еще один довод по поводу обязательности составления актов приемки это налоговые правоотношения. По мнению ФНС только акт принятия работ может достоверно подтвердить факт осуществления затрат.

Поэтому составлять подобный акт следует даже при выполнении работ внутри самой организации. При этом форма акта может быть любой, главное наличие в документе необходимых данных.

Обязательные реквизиты

Акт о выполнении работ, независимо от своей формы, должен содержать такие обязательные данные как:

- идентификационные дынные относительно самого акта (название, номер, дата составления и т.д.);

- основание составления (договор подряда и подобное);

- реквизиты участвующих сторон;

- суть свершаемой по договору операции;

- подписи с расшифровкой.

Особое внимание следует уделить детализации работ. По закону достаточно указать вид, объем и стоимость работ, то есть основное содержание договора.

Но порой договор предполагает выполнение комплекса работ, причем и плата может осуществляться поэтапно. Кроме того, не всегда «сухое» изложение предмета договора позволяет обосновать экономическую составляющую расходов заказчика.

В связи с этим налоговики требуют четко указывать фактически исполненный объем работ, их характер и сроки, что позволяет проследить связь исполненной работы с деятельностью предприятия.

Судебные органы не всегда поддерживают налоговиков в вопросе необходимости детализации работ. Организация может предоставлять иные подтверждающие факт исполнения работ документы.

Но во избежание разногласий с ФНС желательно прилагать к акту детализацию работ, предусмотрев данное условие в договоре. Неотъемлемыми реквизитами акта выполненных работ считаются подписи сторон.

Неподписанный акт не может являться подтверждающим документом. Кроме того именно подпись заказчика удостоверяет, что результат работ принят без претензий. Потому при наличии недостатков подписывать акт заказчику не следует.

Порядок устранения недостатков

Прием работы заказчиком осуществляется в соответствии со . Так заказчик обязан принять выполненную работу в срок, указанный в договоре.

При отступлении от договора и выявлении недостатков об этом должно незамедлительно сообщить исполнителю. При этом обнаруженные несоответствия должны быть задокументированы.

В случае подписания приемочного акта без указания на явные недостатки работа считается принятой безоговорочно, и заказчик теряет право требовать устранения изъянов.

При выявлении недостатков в процессе принятия исполненных работ могут составляться такие акты как:

Если между сторонами возникают споры о недостатках, назначается экспертиза. Расходы по таковой несет подрядчик, если доказана его вина .

При отсутствии причинной связи между действиями подрядчика и обнаруженными недостатками экспертизу оплачивает сторона, потребовавшая ее проведения. Если процедура осуществляется по согласованию сторон, то оплата делится пополам.

Формирование доверенности на подписание

Подписывать акт выполнения работ вправе любое лицо, уполномоченное непосредственно участником договорных отношений. Представление происходит на основании доверенности на подпись акта выполненных работ.

Формирование данного документа напрямую зависит от статуса сторон договора. Если выдается от имени лица юридического, то форма ее может быть простой письменной.

Обусловлено это тем, что составляется документ с указанием реквизитов юрлица, зачастую на типовом бланке и содержит заверяющие реквизиты.

В частности проставляется подпись полномочного представителя юрлица и печать организации. Доверенность от физического лица не имеет должного подтверждения, наличия одной подписи не достаточно.

Поэтому такая доверенность обязательно должна быть нотариально заверенной. Если акт подписывается доверенным лицом, то в документе надлежит указать реквизиты доверенности и данные доверителя.

По договору ГПХ с физическим лицом

Исполнителем по договору подряда может выступать физическое лицо или индивидуальный предприниматель. В этом случае заключается договор, который носит гражданско-правовой характер (ГПХ).

При этом договор может оформляться на выполнение работ или на оказание услуг. Важный нюанс заключения договора ГПХ это отсутствие в нем положений .

То есть сторонами являются заказчик и исполнитель, предмет договора – работа или услуга. По приему результата и факту оплаты договорные отношения считаются завершенными.

Акт приема выполненных работ по с физлицом составляется произвольной, заранее оговоренной форме. Непременно указываются все обязательные реквизиты.

В качестве реквизитов физлица прописываются его паспортные данные и адрес регистрации или места проживания, для ИП указывается номер свидетельства о госрегистрации. В остальном принятие работ по договору ГПХ осуществляется в обычном порядке.

Универсальный передаточный документ вместо акта выполненных работ

Составление такого акта процесс сугубо добровольный. При оформлении указывается:

- данные арендатора и арендодателя;

- реквизиты договора аренды;

- сведения, идентифицирующие объект недвижимости;

- сумма оплаты и т.д.

При подписании акта прописывается, что объем обязательств исполнен в полном объеме, оплата осуществлена, претензии к содержанию помещения отсутствуют.

На транспортные услуги

Когда предметом договора оказания услуг являются грузоперевозки, факт исполнения также подтверждается актом о выполнении работ.

Таковой подтверждает, что перевозчик осуществил транспортировку материальных ценностей в соответствии с , а клиент обязуется оплатить работу в установленный срок.

Подписание акта клиентом свидетельствует об отсутствии претензий. В акте выполнения работ по транспортным услугам помимо обязательных реквизитов прописывается:

- пункт назначения груза;

- срок его доставки;

- реквизиты накладных, выступающих основанием транспортировки.

Если в строительстве

В сфере капитального строительства в качестве акта выполненных работ применяется унифицированная . С 2013 года ее использование носит рекомендательный характер.

Но большинство строительных организаций предпочитают использование стандартного бланка. Акт приема исполненных строительных работ по форме КС-2 заполняется на основании данных Журнала учета выполнения работ.

Акт подписывается подрядчиком и заказчиком. Затем на основании акта готовится справка о стоимости работ и понесенных затратах по . На основании справки заказчик оплачивает услуги подрядчика.

Как разъясняет Минфин РФ, составлять акт о выполнении работ можно в произвольной форме, но с отображением всех обязательных реквизитов.

Таковые перечислены в . При этом в приведенном перечне реквизитов отсутствует условие обязательного отображения детализации исполненных работ.

На практике налоговые органы требуют уточнения в акте свершенных действий и в том числе присутствия информации о периоде осуществления таковых.

В бухгалтерском учете к ведению актов сдачи-приемки выполненных работ (оказанных услуг) предъявляются следующие требования:

Прежде всего, оформляемые акты выполненных работ (оказанных услуг) должны учитывать положения налогового законодательства, позволяющие принять соответствующие расходы в уменьшение налоговой базы по налогу на прибыль. Также следует учитывать, что если результаты работ могут быть проверены на предмет их наличия и соответствия тому, что указано в договоре и акте, то услуги не имеют материально выраженного результата, а потому должны быть более подробно раскрыты и обоснованны.

В связи с этим еще раз обращаем внимание, что для принятия в целях налогообложения любые расходы должны быть непосредственно связаны с осуществляемой организацией производственной деятельностью, то есть должны быть экономически оправданными. Именно эти обстоятельства и должны учитываться при самостоятельном оформлении актов услуг и работ.

Актами прежде всего фиксируется выполнение закрепленных в договоре обязательств той стороной по договору, которая является исполнителем. Как правило, именно фиксация данного факта влечет за собой обязанность заказчика по оплате работ (услуг).

При оформлении актов работ и услуг, выполненных по договору подряда, выступающей в роли заказчика организации необходимо учитывать положения статьи 720 ГК РФ. В частности, заказчик обязан в установленные договором сроки с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику и оговорить их в акте приемки работ. Исключение составляют скрытые недостатки, уведомить о наличии которых заказчик подрядчика обязан в разумный срок после их обнаружении.

Прежде всего, при оформлении актов оказания услуг необходимо обеспечить четкое разграничение каждой из перечисленных услуг, а также обосновать их непосредственную связь с производственной деятельностью организации.

Если исходя из условий заключенного договора обязанность оплатить оказанные услуги возникает в момент выставления счета (или же, например, в момент подписания двустороннего акта), то датой признания расходов будут являться именно дата выставления счета (подписания акта). В связи с этим при применении метода начисления, расходы на оплату услуг будут относиться к тому налоговому (отчетному) периоду, в котором возникла обязанность оплатить оказанные услуги.

Как доходы, так и расходы в соответствии с положениями действующего законодательства признаются в целях налогообложения в зависимости от метода, принятого организацией и зафиксированного в ее учетной политике, применяемой для целей налогообложения.

При этом доходы при применении организацией метода определения налоговой базы по налогу на прибыль по "начислению" в соответствии со статьей 271 НК РФ признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Для доходов от реализации работ (услуг) датой получения дохода признается день передачи работ (услуг). Как отмечено в письме Управления МНС по г. Москве от 20 августа 2002 г. N 26-12/38321, учитывая тот факт, что акт выполненных работ подтверждает объем, стоимость выполненных работ и услуг, а дата подписания акта приема-передачи заказчиком является датой передачи этих работ (услуг), то есть датой реализации выполненных работ, оказанных услуг, то доход от реализации для целей налогообложения по налогу на прибыль должен быть учтен при формировании налоговой базы по методу "начисления" именно в момент подписания акта приемки-сдачи выполненных работ (оказанных услуг) независимо от даты фактического поступления денежных средств.

При признании расходов по методу начисления (статья 272 НК РФ) соответствующие расходы принимаются в уменьшение налоговой базы по налогу на прибыль в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Исходя из этого, расходы на оплату сторонним организациям за выполненные ими работы (предоставленные услуги) признаются в целях налогообложения по дате предъявления организации документов (в том числе актов), служащих основанием для произведения расчетов, но с учетом положений заключенных сторонами договоров.

Если, например, работы (услуги) в соответствии с условием заключенного договора выполнены в декабре отчетного года, а акт оформлен (датирован) только в январе следующего года, то расходы на оплату выполненных работ (оказанных услуг) должны быть отнесены в уменьшение налоговой базы по налогу на прибыль за декабрь отчетного года.

В силу положений статьи 318 НК РФ расходы организаций по оплате выполненных работ (оказанных услуг) относятся к косвенным расходам, в полном объеме уменьшающих в целях налогообложения доходы текущего (отчетного) налогового периода.